Bài cập nhật

ĐHĐCĐ ACB: Lãi trước thuế quý 1 đạt 5,400 tỷ, mảng bancassurance tăng trưởng 33%

Sáng ngày 09/04, Ngân hàng TMCP Á Châu (HOSE: ACB) tổ chức ĐHĐCĐ thường niên 2026 nhằm thông qua các tờ trình về: Kế hoạch kinh doanh, phân phối lợi nhuận, tăng vốn điều lệ và chia cổ tức.

ĐHĐCĐ thường niên 2026 của ACB được tổ chức sáng ngày 09/04 tại TPHCM.

|

Thảo luận:

Dự kiến chia cổ tức 25% năm 2027

ACB dự kiến chia cổ tức khi nào?

Chủ tịch Trần Hùng Huy: ACB dự kiến sẽ thực hiện chi trả cổ tức vào cuối quý 2. Việc chi trả sẽ được thực hiện thành hai đợt, tương tự như năm trước. Trong đó, cổ tức tiền mặt dự kiến chi trả vào khoảng cuối tháng 5 đến đầu tháng 6. Cổ tức bằng cổ phiếu sẽ được thực hiện sau đó khoảng 1 – 2 tuần, tức rơi vào giữa tháng 6.

Chia sẻ chính sách cổ tức của ACB trong thời gian tới?

Chủ tịch Trần Hùng Huy: Việc điều chỉnh tỷ lệ chi trả cổ tức năm nay là kết quả của việc đánh giá toàn diện không chỉ hoạt động kinh doanh năm 2025, mà còn dựa trên dự phóng cho năm 2026 và tầm nhìn đến năm 2027.

Ban lãnh đạo đã cân nhắc rất nhiều phương án khác nhau trước khi đưa ra mức chi trả 20% (bao gồm 7% tiền mặt và 13% cổ phiếu). Mức chia này được quyết định dựa trên hai mục tiêu chính: Một là tối ưu hóa nguồn vốn để đảm bảo tỷ lệ an toàn vốn (CAR) phục vụ cho kế hoạch tăng trưởng trong năm 2026; hai là duy trì tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) – một chỉ số quan trọng trong chiến lược phát triển.

Chúng tôi cũng dự phóng sẽ duy trì mức chia cổ tức 25% trong năm 2027. Mọi quyết định về cổ tức đều hướng tới việc đảm bảo quyền lợi dài hạn và bền vững cho cổ đông trong suốt giai đoạn chiến lược 2025-2030.

Tổng mức đầu tư giai đoạn 2025-2023 khoảng 8,000-10,000 tỷ đồng

Ban lãnh đạo vừa thông qua chiến lược 2025-2030. Chi phí đầu tư cho chiến lược này dự kiến là bao nhiêu và nó sẽ ảnh hưởng như thế nào tới kết quả hoạt động kinh doanh của ACB trong tương lai?

Chủ tịch Trần Hùng Huy: Về chi phí đầu tư cho chiến lược giai đoạn tới, theo dự phóng hiện tại, tổng mức đầu tư có thể dao động khoảng 8,000 – 10,000 tỷ đồng trong 5 năm. Phần lớn nguồn lực này sẽ được tập trung vào công nghệ.

Trong khoảng 2 năm gần đây, thị trường đã chứng kiến sự phát triển mạnh mẽ của trí tuệ nhân tạo (AI), tạo ra những thay đổi rất lớn. Đặc biệt, chỉ trong vài tháng gần đây, các ứng dụng AI càng trở nên nổi bật và có tác động sâu rộng đến hầu hết các lĩnh vực, trong đó có ngân hàng.

Trong chiến lược của ACB, một trong những định hướng quan trọng là cá nhân hóa trải nghiệm khách hàng. Để làm được điều này, ngân hàng cần đầu tư mạnh vào hạ tầng công nghệ; dữ liệu (data), trí tuệ nhân tạo (AI).

Thực tế, chỉ riêng việc xây dựng nền tảng dữ liệu và công nghệ để triển khai AI cũng đã đòi hỏi chi phí rất lớn, lên tới hàng nghìn tỷ đồng. Do đó, trong 3 – 5 năm tới, ACB sẽ ưu tiên đầu tư mạnh vào nền tảng công nghệ nhằm tạo điều kiện cho việc khai thác dữ liệu và ứng dụng AI.

Khi hoàn thiện nền tảng công nghệ, ACB kỳ vọng sẽ thực hiện hiệu quả chiến lược cá nhân hóa trải nghiệm khách hàng, nâng cao chất lượng dịch vụ, tạo ra tăng trưởng rõ rệt về kết quả kinh doanh trong dài hạn.

Ngân hàng Nhà nước đã chính thức cấp phép sản xuất vàng miếng chưa? Nhận định của Chủ tịch về thị trường vàng hiện tại và kế hoạch phát triển kinh doanh vàng miếng của ACB là gì?

Chủ tịch Trần Hùng Huy: Hiện tại, trong năm 2025 và định hướng sắp tới, các cơ quan quản lý đang rà soát và thắt chặt lại thị trường này để phù hợp với tình hình kinh tế vĩ mô. Tuy nhiên, kinh doanh vàng từng là năng lực cốt lõi và lợi thế của ACB. Chúng tôi vẫn duy trì sự sẵn sàng về quy trình và nhân lực. Khi cơ quan quản lý có những chính sách mở cửa phù hợp, ACB tự tin sẽ nhanh chóng nắm bắt và tạo ra lợi thế cạnh tranh trong mảng kinh doanh này.

Kỳ vọng mảng cho vay doanh nghiệp FDI đóng góp 15% doanh thu và lợi nhuận

Gần đây lãi suất cho vay đang ở mức cao, đồng thời Nhà nước cũng ban hành các quy định kiểm soát lĩnh vực bất động sản. Điều này ảnh hưởng như thế nào đến lợi nhuận cũng như tỷ lệ nợ xấu của ACB?

Chủ tịch Trần Hùng Huy: Việc Ngân hàng Nhà nước có những bước đi mạnh mẽ kiểm soát tăng trưởng tín dụng, hướng dòng vốn vào lĩnh vực sản xuất kinh doanh mang lại cả thách thức và cơ hội cho ACB.

Về thách thức, mục tiêu tăng trưởng tín dụng năm nay của ACB được đặt ở mức thận trọng hơn, khoảng 16% so với mức thực tế 18.3% của năm 2025. Tuy nhiên, chúng tôi sẽ tập trung tái cấu trúc danh mục để cải thiện biên sinh lời.

Về cơ hội, ACB là một trong những ngân hàng có tỷ trọng cho vay lĩnh vực bất động sản thấp nhất thị trường (dưới 5%). Do đó, ACB có lợi thế trong việc chọn lọc các doanh nghiệp bất động sản tốt, đặc biệt ở phân khúc nhà ở trung bình, để hợp tác phát triển. Chúng tôi kỳ vọng sẽ cải thiện rõ rệt thu nhập từ lãi thuần và tiếp tục duy trì tỷ lệ nợ xấu ở mức thấp để đảm bảo an toàn dài hạn.

Gần đây dư nợ của mảng doanh nghiệp lớn và FDI tại ACB gia tăng đáng kể. Định hướng này đóng góp thế nào vào tăng trưởng doanh thu và làm sao để đảm bảo chất lượng nợ vay, tránh rủi ro?

Tổng Giám đốc Từ Tiến Phát: Mặc dù ACB nổi tiếng là ngân hàng bán lẻ, mảng doanh nghiệp lớn và FDI vẫn luôn là một hoạt động truyền thống. Trong chiến lược 2025-2030, chúng tôi xác định đây là một trụ cột tăng trưởng quan trọng. Trong hai năm qua, mảng doanh nghiệp lớn đã tăng trưởng gần 62%, còn mảng FDI tăng trưởng ấn tượng lên đến 170%. ACB đang trở thành đối tác tin cậy của nhiều doanh nghiệp FDI, đặc biệt từ khu vực châu Á. Dù hiện tại mảng này chỉ đóng góp 5-7% doanh thu và lợi nhuận, nhưng chúng tôi kỳ vọng sẽ tăng lên mức 15% trong thời gian tới.

Về mặt rủi ro, chúng tôi có chiến lược chọn lọc khách hàng rất khắt khe, chỉ hợp tác với các doanh nghiệp đầu ngành, các tổng công ty, tập đoàn lớn của Nhà nước hoặc tư nhân có uy tín, do đó rủi ro tín dụng được đánh giá là rất thấp.

ACB luôn là ngân hàng dẫn đầu về bán lẻ cá nhân, nhưng trong chiến lược 5 năm tới lại chú trọng thêm doanh nghiệp. Vậy tỷ trọng định hướng giữa khách hàng cá nhân và doanh nghiệp là bao nhiêu, và tệp khách hàng doanh nghiệp mà ACB tập trung hướng tới là gì?

Tổng Giám đốc Từ Tiến Phát: Trong hơn 10 năm qua, thế mạnh cốt lõi của ACB là tệp khách hàng cá nhân và doanh nghiệp vừa và nhỏ (SME). Tuy nhiên, khi nền kinh tế phát triển, nhiều khách hàng SME của chúng ta đã lớn mạnh trở thành các doanh nghiệp quy mô lớn. Nếu chúng ta không tiếp tục đồng hành và nâng cấp dịch vụ, họ sẽ tìm đến các ngân hàng khác. Do đó, việc mở rộng phát triển mảng doanh nghiệp lớn là một bước chuyển mình tất yếu để giữ chân khách hàng và đón đầu xu hướng kinh tế vĩ mô. Tuy nhiên, khách hàng cá nhân và SME vẫn là trụ cột vững chắc ở vị trí trung tâm.

Ngoài ra, chúng tôi còn phát triển một trục chiến lược mới tập trung vào mảng quản lý gia sản (Wealth Management) thông qua hệ sinh thái ACBS và ACBC. Tóm lại, định hướng 5 năm tới của ACB là bao trùm tất cả các phân khúc trọng tâm, đảm bảo sự tăng trưởng cân bằng và bền vững.

Mảng bancassurance quý 1 tăng trưởng 33%

Việc thành lập công ty bảo hiểm phi nhân thọ có thực sự là phương án tối ưu hóa việc phân bổ vốn và mang lại khả năng sinh lời hiệu quả cho nguồn vốn của cổ đông hay không?

Tổng Giám đốc Từ Tiến Phát: ACB đang hướng đến việc xây dựng một tập đoàn tài chính hoạt động hiệu quả. Để hiện thực hóa mục tiêu này, việc thành lập thêm một vài công ty con để hoàn thiện hệ sinh thái tài chính là bước đi tất yếu.

Phải thừa nhận rằng 2 năm vừa qua, thị trường bảo hiểm nói chung gặp rất nhiều khó khăn, dẫn đến sự suy giảm trong hoạt động bancassurance của ACB (suy giảm liên tiếp trong 2 năm, có thời điểm giảm trên 20%). Tuy nhiên, điều đáng mừng là trong quý 1 vừa qua, chúng tôi đã chứng kiến sự khôi phục mạnh mẽ. Doanh thu từ mảng bancassurance của ACB trong quý 1 tăng trưởng 33% so với cùng kỳ. ACB kỳ vọng mảng này sẽ đóng góp hơn 1,000 tỷ đồng lợi nhuận trong năm nay.

Bên cạnh bảo hiểm nhân thọ, bảo hiểm phi nhân thọ là một cấu phần quan trọng mà ACB nhận thấy tiềm năng rất lớn. Mức độ thâm nhập bảo hiểm tại Việt Nam hiện nay mới chỉ đạt khoảng 2-3%, dư địa phát triển còn rất nhiều. Nhu cầu bảo hiểm của người dân dù có lúc chững lại nhưng xét về dài hạn vẫn là một xu hướng tất yếu.

ACB Insurance phát triển theo mô hình Insurtech (công nghệ bảo hiểm), tập trung phân phối trên nền tảng số của ACB và các công ty con. Trong giai đoạn đầu, công ty sẽ không phân tán nguồn lực mà tập trung phục vụ chính tệp khách hàng sẵn có trong hệ sinh thái của ACB.

ACB nhìn nhận việc đầu tư này không chỉ tính toán trên lợi nhuận đơn lẻ của công ty bảo hiểm phi nhân thọ, mà là hiệu quả cộng hưởng cho toàn bộ hệ sinh thái tập đoàn. Chúng tôi kỳ vọng sẽ chính thức ra mắt công ty bảo hiểm phi nhân thọ trong năm nay và đây sẽ là một mảnh ghép đóng góp đáng kể cho hoạt động kinh doanh trong tầm nhìn 5 năm tới.

Lợi nhuận trước thuế hợp nhất quý 1 đạt khoảng 5,400 tỷ đồng

ACB có kế hoạch IPO công ty chứng khoán ACBS hay không? Đồng thời, trong năm nay ACBS có kế hoạch tăng vốn cũng như có chiến lược kinh doanh nổi bật nào để bứt phá không?”

Tổng Giám đốc Từ Tiến Phát: Những năm qua, câu chuyện IPO của ACBS cũng như việc tìm kiếm đối tác chiến lược để hợp tác và phát triển đã được nhắc đến nhiều lần và chúng tôi cũng đã có những thời điểm tiến hành tìm kiếm đối tác.

Hiện tại, ACBS nằm trong trục chiến lược phát triển trọng tâm của tập đoàn. Khi ACB đặt tham vọng trở thành một tập đoàn tài chính lớn mạnh, trong đó có chiến lược C1425, ACBS đóng một vai trò vô cùng quan trọng. Chúng tôi nhận thấy trong 3 – 5 năm tới, mảng chứng khoán và quản lý gia sản sẽ là lĩnh vực mang lại lợi nhuận rất tốt.

ACBS sẽ là trung tâm để phát triển các sản phẩm và dịch vụ phục vụ tệp khách hàng trong hệ sinh thái của tập đoàn, tạo thành một vòng tuần hoàn giá trị. Để chuẩn bị cho chu kỳ 5 năm tới, ACBS đang xây dựng một chiến lược phát triển riêng, trong đó có sự tham gia của các đơn vị tư vấn chiến lược hàng đầu.

Để đáp ứng nhu cầu phát triển, ACBS có kế hoạch tăng vốn điều lệ trong năm 2026, dự kiến tăng lên 3,000 tỷ đồng. Mục tiêu lợi nhuận là 1,800 tỷ đồng.

Kết quả kinh doanh quý 1 là bao nhiêu?

Tổng Giám đốc Từ Tiến Phát: Lợi nhuận trước thuế hợp nhất đạt khoảng 5,400 tỷ đồng, tăng trưởng 17%. Với kết quả này, ACB đã hoàn thành khoảng 24% kế hoạch lợi nhuận cả năm mà HĐQT đang trình Đại hội hôm nay.

Tăng trưởng tín dụng đạt mức trên 3%, một mức tăng trưởng tốt so với trung bình ngành trong bối cảnh hiện tại. Tỷ lệ chi phí trên doanh thu được kiểm soát rất tốt, duy trì ở mức khoảng 32%. Tỷ lệ nợ xấu (NPL) của ACB tiếp tục được kiểm soát ở mức thấp khoảng 0.97%.

Vì sao không đạt kế hoạch lợi nhuận 2025?

Năm 2025 là năm đầu tiên ACB không hoàn thành được kế hoạch về chỉ tiêu lợi nhuận đã đề ra. Xin Ban lãnh đạo chia sẻ chi tiết và sâu hơn về nguyên nhân dẫn đến kết quả này?

Chủ tịch Trần Hùng Huy: Thực tế, trong phần lớn thời gian của năm 2025, hoạt động kinh doanh của ACB vẫn đi đúng hướng và hoàn toàn có đà để hoàn thành chỉ tiêu lợi nhuận. Tuy nhiên, khi đi sâu vào phân tích cấu trúc nền kinh tế năm 2025 và lập dự phóng cho năm 2026, chúng tôi nhận thấy những dấu hiệu rủi ro tiềm ẩn. Cụ thể, thị trường bất động sản trong năm 2025 đã trải qua một giai đoạn tăng trưởng khá nóng, kéo theo dòng tín dụng đổ vào lĩnh vực này tăng vọt. Chúng tôi dự báo rằng định hướng chính sách vĩ mô trong năm 2026 sẽ có những thay đổi để hạ nhiệt, và điều này sẽ tác động mạnh mẽ đến tình hình kinh tế chung.

Dự báo được khả năng thị trường sẽ có những đợt điều chỉnh lớn, Ban lãnh đạo đã đặt mục tiêu phát triển bền vững cho chu kỳ 2026–2028 lên hàng đầu. Do đó, vào những tháng cuối cùng của quý 4/2025, thay vì chạy theo mục tiêu lợi nhuận ngắn hạn, ACB đã đưa ra một quyết sách táo bạo: chủ động rà soát và đẩy mạnh trích lập dự phòng rủi ro.

Việc gia tăng trích lập dự phòng làm giảm lợi nhuận của năm 2025, nhưng lại tạo ra một bước đệm tài chính vững chắc. Quyết định này giúp ACB khi bước sang năm 2026 sẽ không bị phân tán nguồn lực để xử lý những rủi ro tồn đọng. Nhờ vậy, toàn hệ thống có thể tập trung tối đa vào việc đẩy mạnh kinh doanh và phát triển bền vững trong giai đoạn 2026–2027.

Thực tế diễn biến trong những tuần đầu tiên của năm 2026 đã minh chứng cho tính đúng đắn của chiến lược này. Ngân hàng Nhà nước đã có những động thái điều hành thận trọng, siết chặt quản lý và điều chỉnh lại room tăng trưởng tín dụng đối với lĩnh vực bất động sản.

Đánh giá tác động của xung đột quân sự toàn cầu?

Tổng Giám đốc Từ Tiến Phát: Chắc chắn những biến động quân sự và địa chính trị trên thế giới có ảnh hưởng đến nền kinh tế Việt Nam, ngành ngân hàng nói chung và ACB nói riêng. Tuy nhiên, chúng tôi nhận định mức độ tác động này chủ yếu là gián tiếp và không gây ảnh hưởng trọng yếu đến các trụ cột kinh doanh cốt lõi của ACB. Chúng tôi theo dõi sát sao 3 rủi ro chính:

Về lạm phát, Chính phủ đặt mục tiêu kiểm soát lạm phát năm nay ở mức 4-4.5%. Xung đột quân sự không chỉ làm biến động giá xăng dầu mà còn lan tỏa làm tăng chi phí hoạt động và chi phí sinh hoạt. Dù có áp lực, chúng tôi tin tưởng rằng việc Chính phủ kiểm soát lạm phát dưới 4.5% vẫn rất khả thi.

Về tỷ giá, ngay sau khi xung đột nổ ra, tỷ giá đã có dấu hiệu tăng hơn 1%. ACB dự báo xu hướng tỷ giá năm nay có thể biến động nhưng sẽ được kiểm soát ở mức tăng không quá 3%. Ngân hàng Nhà nước có đầy đủ các công cụ dự trữ và điều hành để ổn định thị trường ngoại hối.

Về lãi suất, đây là vấn đề ngành ngân hàng quan tâm nhất. Thời gian qua, đặc biệt từ tháng 12 năm ngoái và kéo sang quý 1 năm nay, lãi suất huy động đã có sự gia tăng. Nguyên nhân một phần đến từ chênh lệch giữa tốc độ tăng trưởng tín dụng và huy động vốn, mặt khác là do tâm lý người dân trước các rủi ro vĩ mô khiến họ đòi hỏi mức lãi suất cao hơn. Xu hướng lãi suất đầu vào tăng sẽ tạo áp lực lên lãi suất cho vay. Tuy nhiên, chúng tôi tin rằng Ngân hàng Nhà nước sẽ có những biện pháp điều hành linh hoạt để cân đối cả lãi suất huy động và cho vay.

Chiến lược C1425, mục tiêu của chiến lược này là gì?

Chủ tịch HĐQT Trần Hùng Huy: Đây là một thông điệp truyền thông chiến lược nội bộ đặc biệt quan trọng, giúp định hướng cho hơn 13,000 cán bộ nhân viên của ngân hàng hiểu và nắm rõ vai trò của mình.

Chữ “C” (Customer – Khách hàng): Thể hiện việc lấy khách hàng làm trọng tâm ở mức độ chuyên sâu nhất. Mục tiêu không chỉ dừng lại ở các “giải pháp tài chính cá nhân hóa” nói chung, mà là đặt khách hàng vào vị trí trung tâm để đồng hành xuyên suốt trên mọi hành trình trải nghiệm của họ.

Số “1”: Tượng trưng cho 1 tầm nhìn và định hướng duy nhất, xuyên suốt cho toàn hệ thống trong chiến lược 5 năm tới.

Số “4”: Đại diện cho 4 trụ cột chiến lược. Đây là những động lực chính nhằm tạo ra các giá trị về doanh thu và lợi nhuận cho ngân hàng trong vòng 5 năm tiếp theo.

Số “2”: Là 2 điều kiện nền tảng cốt lõi cần phải xây dựng, bao gồm: Nền tảng về công nghệ & dữ liệu, và nền tảng về tổ chức & quản trị rủi ro.

Số “5”: Tương ứng với 5 bước tiến lớn, được chuyển hóa thành các chương trình và sáng kiến cụ thể nhằm phục vụ cho “1 tầm nhìn” đã đề ra.

Khi truyền tải thông điệp C1425, mỗi nhân viên sẽ hiểu rõ những bước đi của ngân hàng, vai trò của cá nhân trong từng giai đoạn và định vị được vị trí của mình sau 5 năm tới.

Nhóm cổ đông Âu Lạc sở hữu trên 5% vốn tại ACB sẽ có ảnh hưởng gì?

Chủ tịch HĐQT Trần Hùng Huy: Hiện tại tỷ lệ sở hữu của nhóm cổ đông Âu Lạc vừa vượt qua mốc 5%. Nhìn lại lịch sử, nhóm cổ đông này đã có hơn 20 năm gắn bó lâu dài cùng ngân hàng. Tùy thuộc vào cơ cấu và chiến lược đầu tư tài chính trong từng thời kỳ, tỷ lệ sở hữu của họ có lúc trên 5%, có lúc dưới 5%.

Dù ở tỷ lệ nào, nhóm cổ đông Âu Lạc vẫn luôn thể hiện sự gắn kết, nhiệt tình ủng hộ và có những cam kết dài hạn đối với ngân hàng. Do đó, Ban lãnh đạo rất kỳ vọng nhóm cổ đông lớn này sẽ tiếp tục đồng hành và hỗ trợ tích cực cho ngân hàng trong chặng đường phát triển sắp tới.

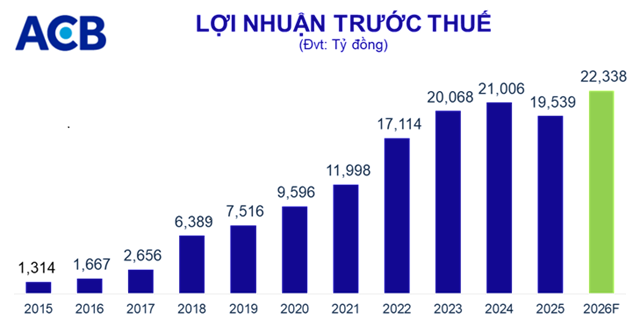

Lợi nhuận trước thuế 2026 tăng 14%

Năm 2026, trong bối cảnh Chính phủ đặt mục tiêu tăng trưởng GDP hai con số và triển khai nhiều cơ chế đặc thù nhằm thúc đẩy khu vực kinh tế tư nhân, và các yếu tố tạo đà cho nền kinh tế tăng trưởng không bị suy giảm, HĐQT xác định 2026 là năm ACB tiếp tục tăng tốc đầu tư, triển khai Chiến lược phát triển giai đoạn 2025-2030, hướng tới mục tiêu trở thành “Tập đoàn tài chính hiệu quả”.

Dự kiến đến cuối năm 2026, ACB đặt mục tiêu tăng trưởng tổng tài sản 16% so với đầu năm. Dư nợ tín dụng tăng 16% và không vượt quá hạn mức tăng trưởng tín dụng do NHNN phê duyệt, huy động vốn (gồm giấy tờ có giá) tăng 16%. Tỷ lệ nợ xấu kiểm soát dưới 2%. Lợi nhuận trước thuế 2026 dự kiến tăng 14% so với kết quả 2025, tương đương 22,338 tỷ đồng.

Nguồn: VietstockFinance

|

Để đạt mục tiêu trên, Ban điều hành tập trung triển khai các giải pháp sau. Thúc đẩy tăng trưởng doanh thu lõi bằng cách cá nhân hóa hành trình khách hàng và số hóa từ đầu đến khâu cuối (end-to-end) các hành trình sản phẩm (tín dụng và phi tín dụng) để mở rộng quy mô và tăng năng suất.

Mở rộng hệ sinh thái sản phẩm tài chính (bảo hiểm/đầu tư và dịch vụ gia tăng) theo hướng minh bạch, phù hợp nhu cầu từng phân khúc, nhằm nâng trải nghiệm và gia tăng doanh thu dịch vụ bền vũng.

Tăng tốc chuyển đổi số toàn diện, đầu tư công nghệ, dữ liệu và AI để tự động hóa vận hành, nâng hiệu quả quản trị, kiểm soát rủi ro và nâng trải nghiệm khách hàng. Đồng thời, nâng cấp hạ tầng và năng lực công nghệ phục vụ chuyển đổi số, tăng độ ổn định, an toàn và tích hợр.

Tuân thủ và quản trị rủi ro theo chuẩn mực cao, giữ vững uy tín và sự tín nhiệm thông qua tuân thủ nghiêm ngặt quy định pháp luật, chuẩn mực quản trị doanh nghiệp và thông lệ quản lý rủi ro tiên tiến.

Phát triển bền vững gắn trách nhiệm xã hội (ESG), lồng ghép trách nhiệm xã hội vào chiến lược 2025-2030 với các trụ cột ưu tiên Sức khỏe, Giáo dục và Môi trường, triển khai xuyên suốt từ cấp tín dụng, phát triển sản phẩm đến quản trị rủi ro và hợp tác với khách hàng/đối tác.

Phát triển và phát huy vai trò các công ty con hướng tới Tập đoàn tài chính hiệu quả, tăng cường liên kết bán chéo trong toàn hệ sinh thái, chuẩn hóa quản trị/hiệu suất, mở rộng năng lực sản phẩm, kênh phân phối của các đơn vị thành viên, qua đó gia tăng đóng góp lợi nhuận hợp nhất và hoàn thiện hệ sinh thái tài chính của AСВ.

Chia cổ tức 13% bằng cổ phiếu, 7% bằng tiền

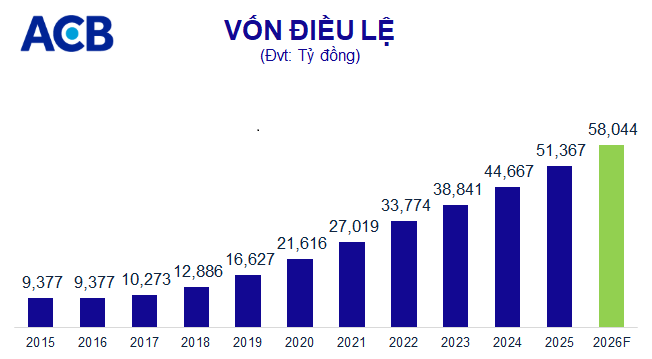

Về phân phối lợi nhuận, năm 2025, lợi nhuận trước thuế ACB đạt gần 19,539 tỷ đồng, sau khi trích lập các quỹ và nộp thuế, ACB còn lại 12,731 tỷ đồng. Cộng với lợi nhuận các năm trước còn lại chưa chia 12,467 tỷ đồng, ACB có 25,198 tỷ đồng lợi nhuận có thể dùng để chia cổ tức năm 2025. Ngân hàng dự kiến chia cổ tức tổng tỷ lệ 20%, gồm 13% bằng cổ phiếu và 7% bằng tiền mặt với tổng số tiền 10,273 tỷ đồng. Sau chia, dự kiến ACB còn 14,924 tỷ đồng lợi nhuận còn lại.

Chi tiết về chia cổ tức để tăng vốn điều lệ, ACB cho biết việc tăng vốn điều lệ là cần thiết để tăng nguồn vốn trung dài hạn cho các hoạt động cấp tín dụng, đầu tư trái phiếu Chính phủ; tăng nguồn vốn xây dựng văn phòng làm việc, cải tạo, sửa chữa, di dời trụ sở kênh phân phối, đầu tư vào các dự án chiến lược; nâng cao năng lực tài chính, thích ứng với những biến động của thị trường.

ACB dự kiến phát hành thêm 667.77 triệu cp để trả cổ tức cho cổ đông hiện hữu, tỷ lệ 13%. Với mệnh giá 10,000 đồng/cp, vốn điều lệ tối đa dự kiến tăng thêm là 6,677 tỷ đồng.

Nguồn vốn thực hiện từ lợi nhuận lũy kế chưa phân phối hợp nhất tại thời điểm 31/12/2025 sau khi trích các quỹ dự phòng. Thời gian thực hiện dự kiến từ quý 2 đến quý 3/2026. Nếu phát hành thành công, vốn điều lệ của ACB sẽ tăng từ 21,366 tỷ đồng lên 58,044 tỷ đồng.

Nguồn: VietstockFinance

|

Kết thúc đại hội, tất cả tờ trình đều được thông qua.

– 11:24 09/04/2026

Nguồn: https://vietstock.vn/2026/04/dhdcd-acb-lai-truoc-thue-quy-1-dat-5400-tymang-bancassurance-tang-truong-33-737-1425022.htm