ĐHĐCĐ PGS: Quý 1 ước lãi trước thuế gần 37 tỷ đồng, đưa LNG vào kinh doanh

Sáng ngày 22/04, CTCP Kinh doanh Khí Miền Nam (PV Gas South, HNX: PGS) đã tổ chức họp ĐHĐCĐ thường niên 2025. HĐQT Công ty đã đưa ra kế hoạch lùi nhẹ so với thực hiện năm trước, nhưng đặt mục tiêu sản lượng khí thiên nhiên (CNG và LNG) tăng trưởng.

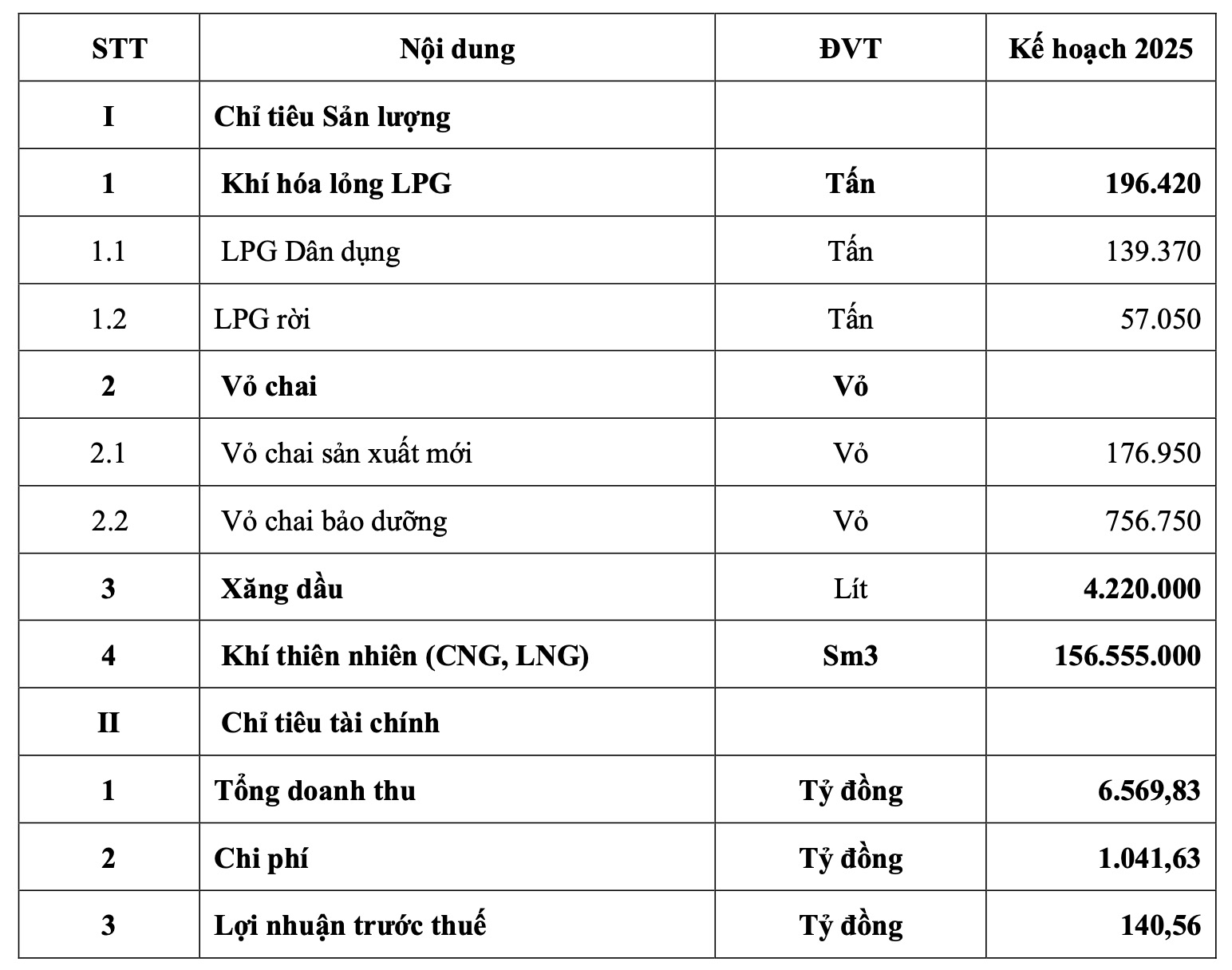

Cụ thể, ĐHĐCĐ PGS thông qua kế hoạch sản xuất kinh doanh năm 2025 với tổng doanh thu gần 6,570 tỷ đồng và lãi trước thuế gần 141 tỷ đồng, bằng thực hiện năm 2024; lãi trước thuế hơn 140 tỷ đồng, giảm tương ứng 1.6% và 5% so với thực hiện 2024.

Về chỉ tiêu sản lượng, dự kiến khí hóa lỏng LPG đạt hơn 196 ngàn tấn (trong đó hơn 139 ngàn tấn là LPG dân dụng), giảm 3.6% so với năm trước. Đáng chú ý, mục tiêu khí thiên nhiên (CNG, LNG) ước đạt khoảng 156.6 triệu Sm3, tăng 7% so với 2024.

|

Kết quả và kế hoạch kinh doanh của PGS

Nguồn: VietstockFinance

|

Doanh nghiệp cho biết, dự báo trong năm 2025, nền kinh tế thế giới tiếp tục đối mặt với rất nhiều yếu tố không chắc chắn. Căng thẳng địa chính trị dai dẳng, chuỗi cung ứng, dòng chảy thương mại có nhiều biến động, giá dầu chịu nhiều áp lực khi thị trường quan ngại về nhu cầu và khả năng dư cung sẽ khiến giá dầu có xu hướng giảm. Thị trường tiêu thụ LPG (khí dầu mỏ hóa lỏng), CNG (khí thiên nhiên nén) và LNG (khí thiên nhiên hóa lỏng) được dự báo sẽ liên tục đối diện với nhiều thách thức và bất ổn định.

|

Chi tiết kế hoạch sản xuất kinh doanh của PGS

Nguồn: PGS

|

Dù vậy, HĐQT cho biết đã mạnh dạn đặt kế hoạch sản lượng khí thiên nhiên ở mức cao với kỳ vọng sẽ có tăng trưởng trong năm 2025. Trong đó, bổ sung thêm mảng kinh doanh khí LNG (năm 2024 chỉ có CNG). Theo Tổng Giám đốc Nguyễn Ngọc Luận, mảng LNG thực tế đã lắp đặt, chạy thử hoàn chỉnh 3 trạm khí với công suất 42 triệu Sm3/năm, mức cao nhất hiện tại ở Việt Nam. Nhưng do năm qua chưa có nguồn LNG ổn định với giá cạnh tranh nên chưa thể thực hiện.

“Khi cung cấp LNG thì sẽ giảm CNG, vì khách hàng đã lắp đặt hệ thống cung cấp sản phẩm LNG là các khách hiện hữu đang sử dụng CNG. Đối với khách hàng mới, sẽ chưa thể triển khai lắp đặt hệ thống cung cấp LNG vì họ đang sử dụng ổn định các nhiên liệu khác. Đây là tình huống chung trên thị trường chứ không riêng gì PGS” – trích lời ông Nguyễn Ngọc Luận.

Cá biệt, đối với thị trường LPG, HĐQT đánh giá đây là thị trường có nhiều khó khăn. Các nhãn hiệu giá rẻ thường chào bán sản phẩm với giá thấp hơn Công ty để tranh thị phần và sản lượng, ảnh hưởng đến hệ thống phân phối. Bên cạnh đó, tồn tại hành vi cạnh tranh không lành mạnh, trộn hàng kém chất lượng, san chiết lậu, chiếm dụng vỏ bình… Ngoài ra, các thương nhân phía Bắc xâm nhập mạnh vào các tỉnh phía Nam và miền Trung, dẫn đến khách hàng không trung thành chuyển sang nhãn hiệu mới với giá thấp hơn.

Ông Luận cho biết, Công ty đã nắm bắt được những khó khăn và thực hiện một số giải pháp, kế hoạch. Trong đó, Công ty mở rộng và đa dạng hóa các kênh phân phối, đầu tư vào đội xe tải chuyên dụng để giao trực tiếp LPG bán lẻ tới các cửa hàng nhỏ lẻ, nhằm giảm phụ thuộc vào hệ thống Tổng đại lý truyền thống, tăng khả năng tiếp cận thị trường. Các vấn đề liên quan đến tranh chấp nhãn hiệu, san chiết trái phép được Công ty phối hợp với cơ quan chức năng để xử lý. Ngoài ra, đã duy trì việc vệ sinh vỏ chai, cải tiến chất lượng nước gas để đảm bảo chất lượng sản phẩm.

Các chỉ tiêu kế hoạch sản xuất kinh doanh được xây dựng theo phương án giá dầu thô 75 USD/thùng, giá CP (contract price – giá hợp đồng) 564 USD/tấn, tỷ giá: 25,000 VNĐ/USD theo kịch bản dự báo giá dầu năm 2025 của PV Gas; Giá CNG đầu vào tạm tính theo giá CNG năm 2024; Giá dầu DO 0.05S: 17,404 đồng/l, FO 3.5S: 14,071 đồng/l (lấy trung bình các tháng giai đoạn 2023 – 2024 tương ứng với các mốc giá dầu Brent theo Investing.com trong khoảng 75 ≤ Brent < 80, chưa bao gồm VAT); Giá thép bình quân tạm tính: 650 USD/tấn (theo dự báo của MEPS); Giá đồng thau bình quân tạm tính: 9,000$/tấn, tương đương mức giá van 3.8 USD/cái (theo dự báo của LME.COM).

Quý 1 ước lãi gần 37 tỷ đồng, thuế quan Mỹ không quá ảnh hưởng

Tại đại hội, ban lãnh đạo PGS chia sẻ kết quả ước quý 1 là 36.6 tỷ đồng lãi trước thuế, gần như đi ngang cùng kỳ và thực hiện được 26% kế hoạch năm.

ĐHĐCĐ thường niên 2025 của PGS tổ chức vào sáng ngày 22/04

|

Một cổ đông đặt câu hỏi về tác động của các chính sách thuế từ chính quyền Tổng thống Mỹ Donald Trump đến tình hình hoạt động Công ty. Theo ông Luận, PGS thực tế có các hợp đồng để xuất khẩu sản phẩm bình gas lạnh. Tuy nhiên, tỷ trọng của sản phẩm rất thấp vì vẫn ở đang ở giai đoạn làm thị trường, chưa kể phải cạnh tranh với các nhà cung cấp khác.

“Thuế quan có thể làm kế hoạch này chậm lại, nhưng thực tế không gây ảnh hưởng nhiều vì các sản phẩm chính của PGS là bình gas LPG” – trích lời Tổng Giám đốc PGS.

Ông Luận chia sẻ, các khách hàng khác sẽ có ảnh hưởng, nhưng mức độ không cao. Nhóm khách hàng thép sử dụng CNG cũng chịu tác động, nhưng thực tế tỷ trọng xuất khẩu sang Mỹ không quá nhiều.

“Nhóm khách hàng công nghiệp sử dụng LPG thì có ảnh hưởng. Tổng sản lượng LPG cung cấp cho các khách hàng là 60% của 1,000 tấn, nhưng không phải toàn bộ 60% bị ảnh hưởng. Công ty đã có nhận diện mức ảnh hưởng, và có chỉ đạo xử lý, bằng cách tăng bán cho thị trường nội địa, Horeca (nhóm khách nhà hàng, khách sạn, thực phẩm). Hy vọng trong năm 2025, các mảng bán cho khách hàng bị ảnh hưởng cũng có động thái tích cực để thay thế cho các khách hàng khác”.

Về phương án phân phối lợi nhuận, ĐHĐCĐ thông qua chia cổ tức 20% cho năm 2024, và dự kiến mức 18% cho năm 2025.

Về nhân sự, đại hội thông qua việc miễn nhiệm chức danh Thành viên BKS với bà Trần Thị Thu Hiền do hết nhiệm kỳ, nhưng cũng tiến hành bầu lại bà Hiền cho nhiệm kỳ mới. Doanh nghiệp dự kiến tuyển thêm 19 nhân sự mới, nâng tổng số nhân viên lên 1,220 người, với thu nhập bình quân hơn 16 triệu/người/tháng.

ĐHĐCĐ thường niên 2025 của PGS kết thúc với toàn bộ tờ trình được thông qua.

– 13:31 22/04/2025

Nguồn: https://vietstock.vn/2025/04/dhdcd-pgs-quy-1-uoc-lai-truoc-thue-gan-37-ty-dong-dua-lng-vao-kinh-doanh-737-1299322.htm