Doanh nghiệp bảo hiểm phi nhân thọ thất thu từ đầu tư

Trong quý 1/2025, môi trường lãi suất thấp khiến kênh đầu tư tiền gửi trở nên kém hấp dẫn, ảnh hưởng đáng kể đến lợi nhuận tài chính cũng như đà tăng trưởng lợi nhuận chung của nhiều doanh nghiệp bảo hiểm phi nhân thọ.

Theo Tổng Cục thống kê, tổng sản phẩm trong nước (GDP) quý 1/2025 ước tăng 6.93% so với cùng kỳ năm trước, đạt mức tăng cao nhất so với quý 1 các năm giai đoạn 2020-2025. Trong bối cảnh đó, hoạt động kinh doanh bảo hiểm phi nhân thọ có được kết quả tích cực với doanh thu phí bảo hiểm ước đạt 22,014 tỷ đồng, tăng 10.6% cùng kỳ.

Tăng trưởng doanh thu phí bảo hiểm tiếp tục ổn định

Tăng trưởng kinh tế kéo theo cải thiện thu nhập và chi tiêu của người dân, thúc đẩy nhu cầu bảo hiểm. Dữ liệu VietstockFinance cho thấy, trong quý 1/2025, doanh thu phí bảo hiểm (gốc và nhận tái bảo hiểm) của 13 doanh nghiệp bảo hiểm phi nhân thọ đạt 29,316 tỷ đồng, tăng 8% cùng kỳ.

Nguồn: VietstockFinance

|

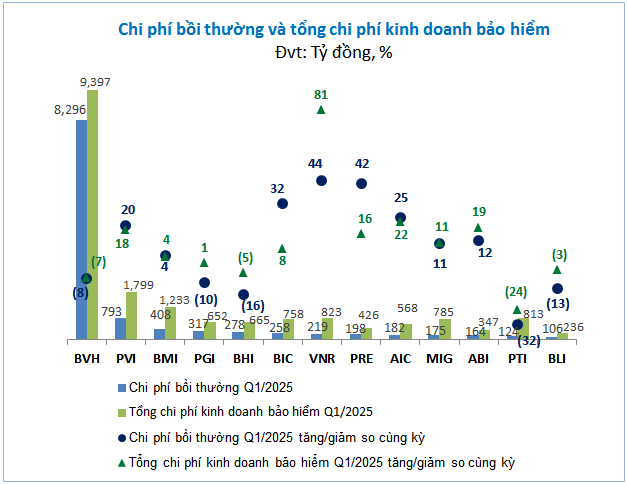

Tuy nhiên, chi phí nhượng tái bảo hiểm tăng 10% khiến doanh thu thuần bảo hiểm chỉ tăng 6%, đạt 20,759 tỷ đồng.

Nguồn: VietstockFinance

|

Áp lực chi phí bồi thường giảm 4%, còn 11,518 tỷ đồng, giúp tổng chi phí kinh doanh bảo hiểm duy trì ở mức 18,502 tỷ đồng, gần như không thay đổi so với cùng kỳ năm trước.

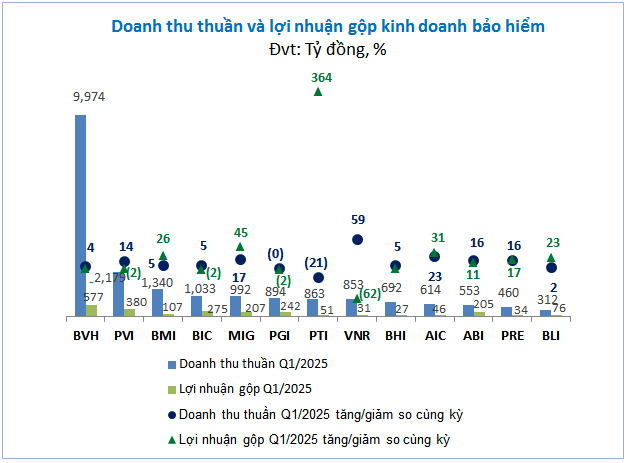

Nhờ doanh thu tăng trong khi chi phí giữ ổn định, lợi nhuận gộp từ hoạt động kinh doanh bảo hiểm của 13 doanh nghiệp đạt 2,258 tỷ đồng, gấp 2.2 lần quý 1/2024.

Nguồn: VietstockFinance

|

Trong đó, BVH dẫn đầu với 577 tỷ đồng lợi nhuận gộp, tiếp theo là PVI (380 tỷ đồng). Các doanh nghiệp ghi nhận lợi nhuận trên 200 tỷ đồng gồm BIC (275 tỷ đồng), PGI (242 tỷ đồng), MIG (207 tỷ đồng) và ABI (205 tỷ đồng).

Về tốc độ tăng trưởng, PTI dẫn đầu khi đạt 51 tỷ đồng lợi nhuận gộp, gấp 4.6 lần mức nền thấp 11 tỷ đồng cùng kỳ. MIG xếp thứ hai với mức tăng 45%, đạt 207 tỷ đồng.

Ngược lại, VNR dù ghi nhận doanh thu phí nhận tái bảo hiểm tăng mạnh 53% lên 1,392 tỷ đồng, nhưng lợi nhuận gộp từ kinh doanh bảo hiểm lại giảm mạnh nhất nhóm – giảm 62% còn 31 tỷ đồng. Nguyên nhân chính là chi phí bồi thường tăng 44% lên 219 tỷ đồng, khiến tổng chi phí kinh doanh bảo hiểm tăng 81% lên 823 tỷ đồng.

Hoạt động tài chính “thất thu” do kênh tiền gửi kém hấp dẫn

Với mục tiêu tăng trưởng tín dụng năm 2025 trên 16% và tăng trưởng kinh tế 8%, việc duy trì lãi suất cho vay ở mức thấp là mục tiêu quan trọng mà Ngân hàng Nhà nước (NHNN) hướng đến. Do vậy từ đầu năm nay, các ngân hàng thương mại được yêu cầu kiểm soát lãi suất huy động đầu vào để hạn chế dẫn truyền sang lãi suất cho vay.

Theo báo cáo từ NHNN, tính đến hết quý 1/2025 mặt bằng lãi suất cho vay bình quân giảm 0.4% so với đầu năm, trong khi mặt bằng lãi suất huy động chỉ nhích nhẹ 0.08%. Lãi suất huy động ghi nhận tăng so với đầu năm chủ yếu từ nhóm ngân hàng thương mại quy mô nhỏ, nhưng đa số ngân hàng đã giảm lãi suất kể từ sau Công điện số 19/CĐ-TTg ngày 24/2/2025 (Thủ tướng yêu cầu NHNN thực hiện ngay việc thanh tra, kiểm tra các ngân hàng thương mại đã điều chỉnh tăng lãi suất huy động).

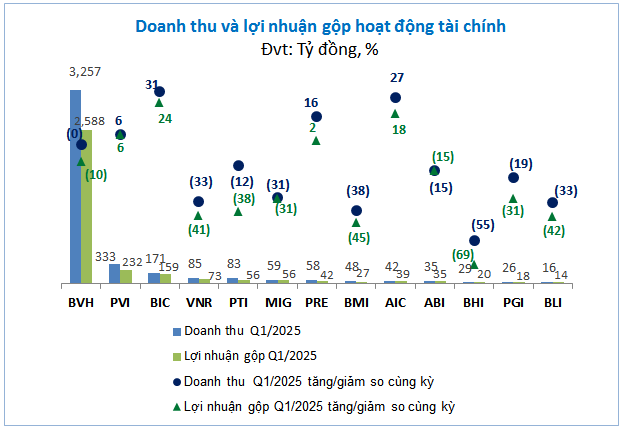

Khoảng 60% danh mục đầu tư tại các công ty bảo hiểm phi nhân thọ niêm yết là tiền gửi ngắn hạn (3–12 tháng), việc mặt bằng lãi suất giảm đã kéo giảm thu nhập lãi từ tiền gửi – nguồn thu chiếm tỷ trọng lớn trong lợi nhuận tài chính.

Trong quý 1, 13 doanh nghiệp bảo hiểm phi nhân thọ ghi nhận tổng doanh thu tài chính giảm 2% so với cùng kỳ năm trước, còn 4,242 tỷ đồng. Trong khi đó, chi phí tài chính tăng mạnh 61%, lên 883 tỷ đồng, khiến lợi nhuận tài chính toàn nhóm giảm 11%, còn 3,359 tỷ đồng.

Ngoại trừ một vài doanh nghiệp có kết quả tích cực nhờ lãi chênh lệch tỷ giá hoặc lãi từ chứng khoán như AIC (tăng 18%), BIC (tăng 24%), PVI (tăng 6%) và PRE (tăng 2%), phần lớn công ty còn lại đều sụt giảm lợi nhuận tài chính do nguồn thu từ tiền gửi ngân hàng suy yếu.

Một số trường hợp giảm đáng kể như BMI (-45%), BLI (-42%), VNR (-41%), PTI (-38%), MIG và PGI (cùng giảm 31%)…

Nguồn: VietstockFinance

|

Trong bối cảnh lãi suất có xu hướng giảm, ông Phạm Văn Hiệp – Giám đốc Ban Đầu tư Tổng CTCP Bảo Minh cho biết tại ĐHĐCĐ thường niên năm 2025 rằng doanh nghiệp sẽ điều chỉnh mạnh cơ cấu danh mục đầu tư trong năm nay.

Cụ thể, Bảo Minh dự kiến giảm tỷ trọng tiền gửi ngân hàng từ mức 84% trong năm 2024 xuống còn 59% trong năm 2025. Đồng thời, doanh nghiệp sẽ gia tăng tỷ trọng đầu tư vào cổ phiếu lên 15% (so với mức 3.5% năm 2024), đầu tư trái phiếu lên 13% (từ mức 5.2%) và lần đầu đưa hoạt động ủy thác đầu tư vào danh mục với tỷ trọng 5%.

Tuy vậy, ông Hiệp nhấn mạnh Bảo Minh cũng sẽ thận trọng phân bổ nguồn tiền đầu tư dần vào cổ phiếu trên cơ sở xem xét tình hình thị trường chứng khoán có chiều hướng tốt, đồng thời chuẩn bị các phương án để quản trị rủi ro khi dịch chuyển dần từ các hình thức đầu tư có lãi suất cố định sang các kênh đầu tư có khả năng sinh lời cao hơn nhưng cũng rủi ro hơn.

Cũng tại ĐHĐCĐ thường niên, Chủ tịch HĐQT Bảo Minh Đinh Việt Tùng nhận định trong mô hình kinh doanh bảo hiểm, hoạt động khai thác bảo hiểm gốc không phải là nguồn mang lại lợi nhuận chủ yếu, mà chính là hoạt động đầu tư dòng tiền nhàn rỗi.

Theo ông Tùng, hoạt động đầu tư tại Bảo Minh những năm qua tuy chưa thật sự vượt trội so với một số doanh nghiệp cùng ngành, nhưng đã có nhiều chuyển biến tích cực. Ban lãnh đạo công ty cũng đã làm việc với các quỹ đầu tư chuyên nghiệp để nghiên cứu triển khai hoạt động ủy thác đầu tư, nhằm tăng cường hiệu quả hoạt động đầu tư cổ phiếu và các sản phẩm có lợi nhuận cố định (fixed income)

“Trong giai đoạn thị trường có nhiều biến động, chúng tôi hạn chế việc trực tiếp đầu tư cổ phiếu vì đây là lĩnh vực đòi hỏi tính chuyên môn cao và có rủi ro vốn. Khi thị trường thuận lợi, Bảo Minh đã từng đầu tư vào trái phiếu ngân hàng để cải thiện lợi nhuận. Thời gian tới, nếu thị trường tiếp tục diễn biến tích cực, chúng tôi sẽ cân nhắc mở rộng đầu tư vào trái phiếu doanh nghiệp – ưu tiên các ngân hàng hoặc doanh nghiệp có nền tảng hoạt động ổn định. Hoạt động đầu tư cổ phiếu cũng sẽ được triển khai thông qua ủy thác cho các quỹ đầu tư chuyên nghiệp. Ngược lại, nếu thị trường không thuận lợi, Bảo Minh sẽ tiếp tục ưu tiên kênh tiền gửi để đảm bảo an toàn vốn và lợi nhuận cho cổ đông và khách hàng”, ông Tùng chia sẻ.

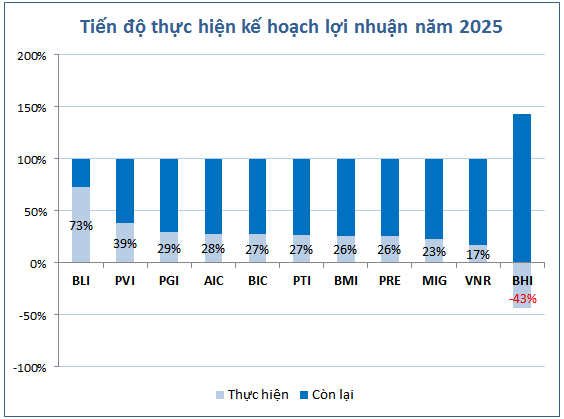

Xuất hiện doanh nghiệp đầu tiên cán mốc 73% mục tiêu lợi nhuận cả năm

Nguồn: VietstockFinance

|

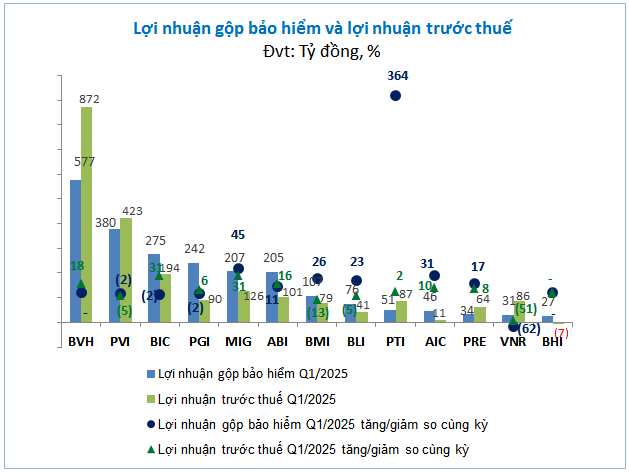

Dù lợi nhuận từ hoạt động kinh doanh cốt lõi tăng trưởng mạnh, lợi nhuận trước thuế của nhóm doanh nghiệp bảo hiểm phi nhân thọ trong quý 1 chỉ tăng nhẹ do lợi nhuận tài chính sụt giảm và chi phí quản lý doanh nghiệp tăng 21%, lên 3,008 tỷ đồng. Kết quả, lợi nhuận trước thuế toàn ngành đạt 2,167 tỷ đồng, tăng 6% so với cùng kỳ năm trước.

BVH tiếp tục dẫn đầu với con số lợi nhuận trước thuế cao nhất ngành và tốc độ tăng trưởng 18% so với cùng kỳ. Đứng thứ hai về giá trị lợi nhuận là PVI, tuy nhiên doanh nghiệp này ghi nhận mức giảm nhẹ 2%.

Về tốc độ tăng trưởng, BIC và MIG là hai cái tên nổi bật khi lợi nhuận trước thuế cùng tăng 31%, mức tăng cao nhất nhóm, đạt lần lượt 194 tỷ đồng và 126 tỷ đồng.

Ngược lại, BHI là doanh nghiệp duy nhất trong ngành báo lỗ quý 1 với mức lỗ 7 tỷ đồng, do lợi nhuận gộp từ cả hoạt động bảo hiểm và tài chính không đủ bù đắp chi phí quản lý.

VNR cũng ghi nhận kết quả không khả quan khi lợi nhuận trước thuế giảm mạnh nhất do đồng thời chịu ảnh hưởng tiêu cực từ cả hoạt động bảo hiểm và tài chính.

Nguồn: VietstockFinance

|

Doanh nghiệp gây bất ngờ hơn hết là Tổng CTCP Bảo hiểm Bảo Long (BLI). Dù lợi nhuận trước thuế quý 1 giảm 5% so với cùng kỳ, đạt 41 tỷ đồng, nhưng nhờ đặt kế hoạch lợi nhuận năm 2025 thấp hơn năm trước (giảm 32%), BLI đã thực hiện tới 73% mục tiêu lợi nhuận cả năm chỉ sau quý đầu tiên – cao nhất toàn ngành.

Triển vọng tăng trưởng doanh thu bảo hiểm và lợi nhuận tài chính sẽ ra sao?

Theo đánh giá của Công ty Chứng khoán KBSV, các ngân hàng thương mại có thể đối mặt với áp lực thanh khoản trong bối cảnh đẩy mạnh giải ngân để đáp ứng mục tiêu tăng trưởng tín dụng cao. Tuy nhiên, với chính sách điều hành tỷ giá linh hoạt, NHNN vẫn còn dư địa hỗ trợ thanh khoản cho hệ thống ngân hàng. Nhờ đó, mặt bằng lãi suất huy động nhìn chung được duy trì ổn định ở mức thấp, giảm áp lực cạnh tranh về vốn – phù hợp với định hướng chính sách tiền tệ hỗ trợ tăng trưởng kinh tế.

Dù vậy, về dài hạn, KBSV lưu ý rằng rủi ro từ biến động chính sách thuế quan có thể tạo sức ép lên điều hành vĩ mô. Trường hợp tỷ giá và lạm phát tăng mạnh trên ngưỡng 4%, việc duy trì mặt bằng lãi suất thấp sẽ trở nên thách thức. Theo kịch bản dự báo, lãi suất huy động có thể tăng thêm 1–2 điểm %, trong khi lãi suất cho vay chỉ tăng nhẹ và chậm hơn lãi suất huy động, khoảng 0.5–1 điểm %.

Với các doanh nghiệp bảo hiểm phi nhân thọ – vốn có danh mục đầu tư tập trung lớn vào tiền gửi – việc lãi suất huy động nhích tăng sẽ có tác động tích cực đến thu nhập tài chính, đặc biệt là nguồn thu từ lãi tiền gửi.

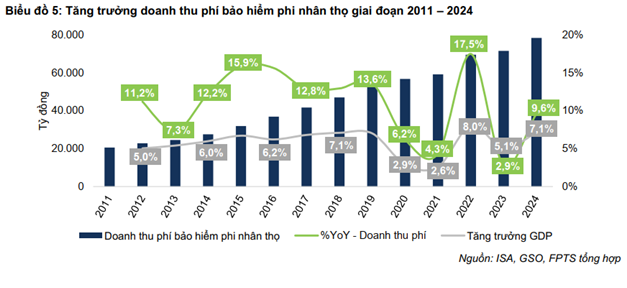

Về triển vọng doanh thu bảo hiểm, Công ty Chứng khoán FPT (FPTS) đánh giá tiềm năng tăng trưởng của thị trường phi nhân thọ vẫn còn rất lớn, đặc biệt ở các mảng như bảo hiểm sức khỏe và xe cơ giới.

Dữ liệu từ FPTS cho thấy doanh thu phí bảo hiểm phi nhân thọ tại Việt Nam tăng trưởng kép (CAGR) 10%/năm trong giai đoạn 2011–2024, cùng chiều với xu hướng tăng trưởng GDP. Riêng năm 2023, doanh thu toàn thị trường đạt 71,439 tỷ đồng, tăng 3% – mức tăng chậm hơn GDP (5%) do ảnh hưởng từ khủng hoảng niềm tin sau các sai phạm trong kênh phân phối bancassurance.

Giai đoạn 2025–2029F, FPTS dự báo doanh thu bảo hiểm phi nhân thọ tăng trưởng bình quân 11.3%/năm, với CAGR đạt 9.1%. Động lực đến từ kỳ vọng GDP duy trì mức tăng ổn định 6.1–6.6%/năm và thu nhập bình quân đầu người tiếp tục được cải thiện.

Đáng chú ý, tỷ lệ thâm nhập bảo hiểm phi nhân thọ tại Việt Nam hiện mới chỉ khoảng 0.7% GDP, thấp so với nhiều quốc gia trong khu vực. Đây chính là dư địa lớn để thị trường tiếp tục mở rộng trong trung và dài hạn.

– 12:00 01/06/2025

Nguồn: https://vietstock.vn/2025/06/doanh-nghiep-bao-hiem-phi-nhan-tho-that-thu-tu-dau-tu-737-1313905.htm