Nhu cầu tăng trưởng duy trì, nhưng động lực còn hạn chế

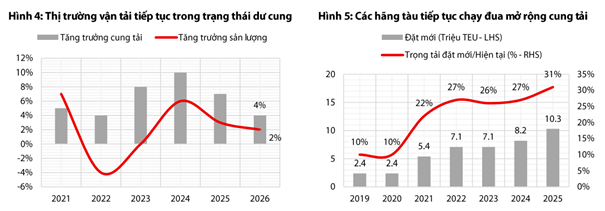

Bước sang năm 2026, theo cập nhật ngành của Chứng khoán Rồng Việt (VDSC), thị trường cảng biển và logistics toàn cầu được dự báo đối mặt với bối cảnh nhu cầu vận tải container tăng chậm lại, trong khi tình trạng dư cung đội tàu chưa có dấu hiệu chấm dứt, đây là yếu tố được đánh giá sẽ tiếp tục tạo áp lực lên mặt bằng giá cước vận tải biển.

Trước đó, trong năm 2025, thị trường vận tải container toàn cầu ghi nhận diễn biến ổn định hơn so với giai đoạn biến động mạnh, với lưu lượng container được các tổ chức nghiên cứu như DHL và VDSC ước tính tăng khoảng 4% so với cùng kỳ. Tuy nhiên, sang năm 2026, tốc độ tăng trưởng nhu cầu được dự báo giảm xuống mức 2–3%, phản ánh bối cảnh thương mại toàn cầu vẫn chịu ảnh hưởng bởi các yếu tố bất định về chính sách và kinh tế vĩ mô.

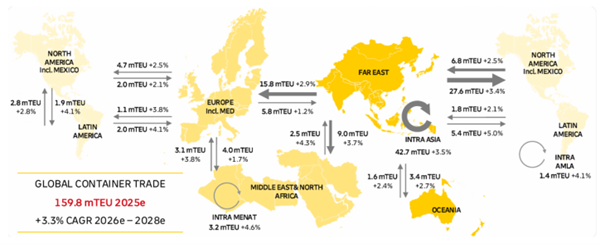

Động lực tăng trưởng chính của vận tải container trong năm 2025 đến từ khu vực châu Á, trong đó Trung Quốc tiếp tục đóng vai trò mắt xích quan trọng. Hoạt động xuất khẩu container của Trung Quốc sang các thị trường như châu Âu, châu Phi và Mỹ Latin ghi nhận mức tăng tích cực, một phần nhờ xu hướng đa dạng hóa thị trường xuất khẩu và điều chỉnh chuỗi cung ứng. Tổng lưu lượng container vận tải toàn cầu trong năm 2025 được ước tính xoay quanh ngưỡng 160 triệu TEU.

Tuy vậy, sự cải thiện này phần nào mang tính ngắn hạn, khi nhiều doanh nghiệp đẩy mạnh xuất hàng sớm nhằm giảm thiểu rủi ro chi phí logistics và chính sách. Trong bối cảnh đó, nhu cầu vận tải dù duy trì tăng trưởng, nhưng chưa đủ mạnh để hấp thụ hoàn toàn lượng công suất mới đang gia nhập thị trường.

Doanh nghiệp logistics bước vào chu kỳ thích nghi

Ở chiều ngược lại, bức tranh nguồn cung cho thấy nhiều tín hiệu kém tích cực hơn. Sau giai đoạn giá cước tăng cao trong các năm 2021–2022, các hãng tàu lớn đã đẩy mạnh đầu tư đóng mới để mở rộng đội tàu. Hệ quả là trong giai đoạn 2024–2026, nguồn cung đội tàu container toàn cầu dự kiến tăng nhanh, với mức tăng khoảng 4% riêng trong năm 2026, cao hơn tốc độ tăng trưởng nhu cầu.

Theo VDSC, ngay cả trong kịch bản thuận lợi, khi các tuyến vận tải dần quay trở lại kênh đào Suez, rủi ro dư cung vẫn chưa thể loại bỏ hoàn toàn. Việc tái định tuyến qua Suez giúp rút ngắn thời gian hành trình và giảm chi phí nhiên liệu, nhưng đồng thời cũng làm gia tăng công suất hiệu dụng trên thị trường, qua đó tiếp tục gây sức ép lên mặt bằng giá cước vận tải biển.

Xét ở bình diện chung của ngành logistics và cảng biển, giai đoạn 2025–2026 được xem là thời kỳ tái cân bằng sau chu kỳ biến động mạnh. Biên lợi nhuận khó duy trì ở mức cao như trước, buộc doanh nghiệp phải tập trung nhiều hơn vào kiểm soát chi phí, nâng cao hiệu quả khai thác và mở rộng các dịch vụ logistics giá trị gia tăng.

Ở chiều ngược lại, mặt bằng giá cước ổn định hơn giúp các doanh nghiệp xuất nhập khẩu và chuỗi cung ứng có điều kiện dự báo chi phí tốt hơn, qua đó hỗ trợ hoạt động sản xuất – kinh doanh. Đối với các doanh nghiệp cảng biển, lợi thế về quy mô, vị trí và khả năng kết nối hậu cần sẽ tiếp tục là yếu tố quan trọng giúp duy trì sản lượng, dù tốc độ tăng trưởng có thể chậm lại so với giai đoạn trước.

Nguồn: https://kinhtechungkhoan.vn/doanh-nghiep-cang-bien-va-bai-toan-thich-nghi-truoc-ap-luc-du-cung-doi-tau-1419637.html