Công ty CP Nhiệt điện Phả Lại (HOSE: PPC) được biết đến với vai trò là một trong những doanh nghiệp sở hữu nhà máy nhiệt điện lớn nhất miền Bắc vừa công bố báo cáo tài chính quý 3 và 9 tháng đầu năm 2025 với bức tranh tài chính không mấy khả quan.

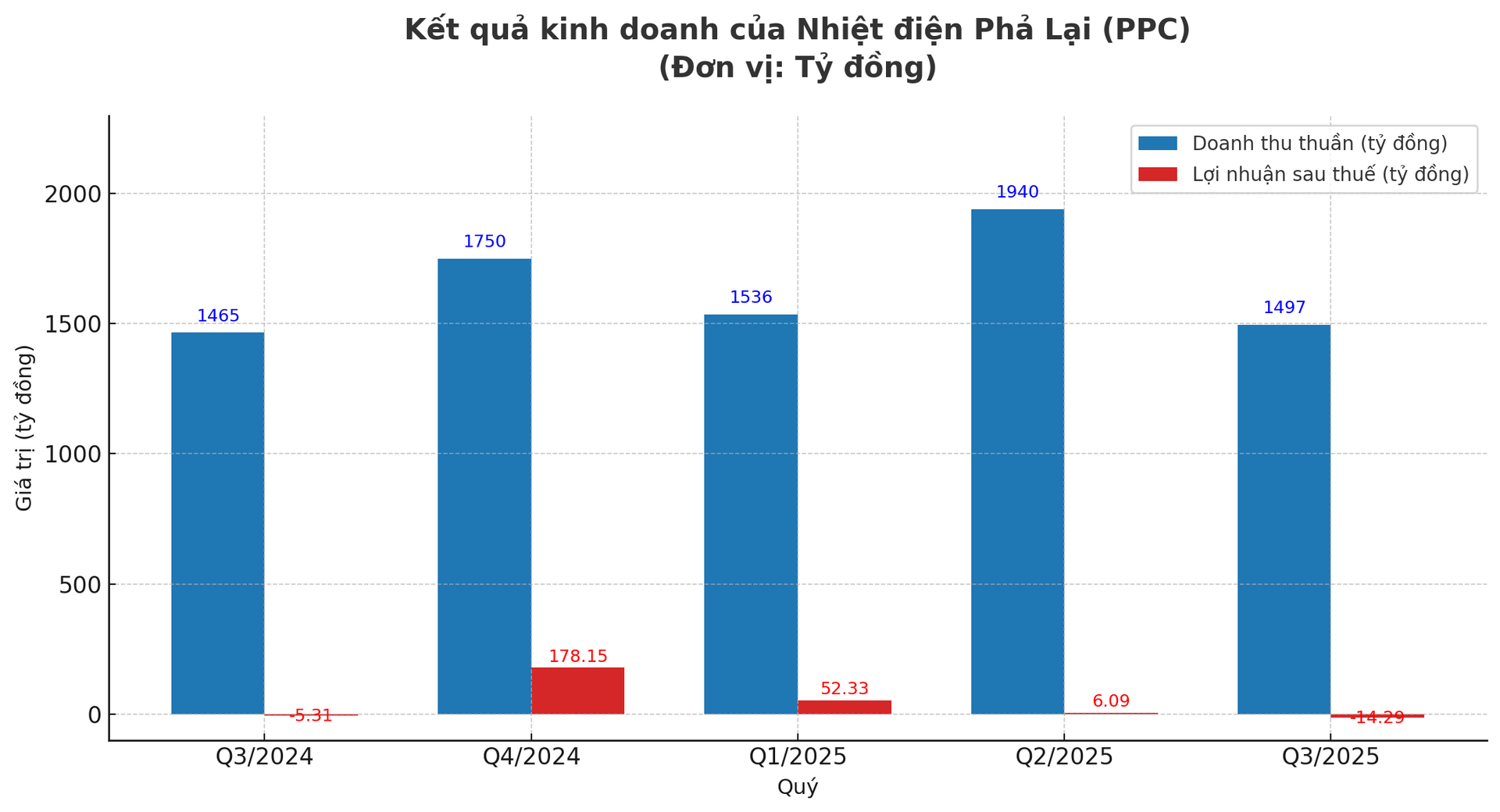

Riêng trong quý III/2025, PPC ghi nhận doanh thu đạt 1.497 tỷ đồng, tăng nhẹ 2% so với cùng kỳ nhưng lỗ ròng 14 tỷ đồng, mức lỗ cao hơn năm 2024.

Nguyên nhân dẫn đến sự thua lỗ nằm ở biên chênh lệch giá điện suy giảm, khi giá bán trung bình giảm 9%, còn 1.720 đồng/kWh, trong khi chi phí đầu vào chỉ giảm khoảng 8%, khiến chênh lệch giá còn 115 đồng/kWh, giảm gần 20% so với cùng kỳ.

Mặc dù sản lượng điện thương phẩm quý III đạt 870 triệu kWh, tăng 12%, yếu tố này vẫn chưa đủ bù đắp cho mức sụt giảm của giá bán. Hoạt động sản xuất điện cốt lõi của công ty theo ước tính vẫn lỗ khoảng 42 tỷ đồng, trong khi cùng kỳ năm ngoái lỗ 50 tỷ đồng.

Đáng chú ý, thu nhập từ cổ tức đầu tư tài chính giảm 39%, khiến kết quả chung của quý III thêm phần ảm đạm. Tổng chi phí vận hành và bảo trì trong quý giảm nhẹ nhưng không đáng kể, khiến biên lợi nhuận tiếp tục ở mức thấp.

Tính chung 9 tháng đầu năm 2025, PPC ghi nhận doanh thu gần 5.000 tỷ đồng, giảm 16% so với cùng kỳ 2024, trong khi lợi nhuận sau thuế chỉ còn 44 tỷ đồng, tương đương giảm 82%. Riêng lợi nhuận từ hoạt động phát điện chỉ đạt 16 tỷ đồng, giảm 81%.

Có ba nguyên nhân chính dẫn đến kết quả này:

Sản lượng huy động giảm 11% do nguồn thủy điện dồi dào và được ưu tiên phát trước trong cơ cấu điện quốc gia.

Chênh lệch giá bán – chi phí đầu vào thu hẹp, chỉ còn 212 đồng/kWh, giảm 2% so với cùng kỳ.

Nguồn thu cổ tức từ các khoản đầu tư tài chính giảm mạnh tới 83%, khiến lợi nhuận hợp nhất bị kéo xuống đáng kể.

Các chỉ tiêu hiệu quả hoạt động cũng giảm sâu. Giá bán bình quân 9 tháng chỉ còn 1.750 đồng/kWh (giảm 6%), chi phí nguyên liệu bình quân đạt 1.538 đồng/kWh (giảm 6%), và biên lợi nhuận gộp chỉ còn 2%, thấp hơn nhiều so với mức trung bình 4–5% của giai đoạn 2022–2023.

Công ty CP Nhiệt điện Phả Lại là đơn vị sản xuất và kinh doanh điện năng có quy mô lớn trực thuộc Tổng công ty Phát điện 2 (EVNGENCO2). Doanh nghiệp đặt trụ sở tại tỉnh Hải Dương cũ, nay là Hải Phòng, vị trí thuận lợi trong mạng lưới truyền tải điện của khu vực miền Bắc.

Nhà máy Nhiệt điện Phả Lại được thành lập năm 1982 theo quyết định của Bộ Điện lực, trực thuộc Công ty Điện lực I. Đến năm 1995, nhà máy được chuyển về Tổng công ty Điện lực Việt Nam (EVN). Năm 2005, Bộ Công nghiệp quyết định chuyển đổi mô hình hoạt động sang doanh nghiệp hạch toán độc lập, và đến tháng 1/2006, công ty chính thức hoàn tất quá trình cổ phần hóa. Cổ phiếu PPC được niêm yết trên Sở Giao dịch Chứng khoán TP.HCM vào tháng 1/2007, trở thành một trong những doanh nghiệp năng lượng đầu tiên có mặt trên thị trường chứng khoán Việt Nam.

Hiện nay, Nhiệt điện Phả Lại vận hành hai dây chuyền phát điện với tổng công suất lắp đặt khoảng 1.040 MW, gồm bốn tổ máy thuộc dây chuyền I (vận hành từ 1983–1986) và hai tổ máy thuộc dây chuyền II (vận hành từ 2001–2002). Sản lượng điện thương phẩm bình quân đạt khoảng 4 tỷ kWh mỗi năm, toàn bộ được bán cho Tập đoàn Điện lực Việt Nam (EVN) theo hợp đồng mua bán điện dài hạn.

Bên cạnh hoạt động sản xuất điện, PPC còn tham gia đầu tư tài chính tại nhiều doanh nghiệp cùng ngành như Nhiệt điện Hải Phòng, Nhiệt điện Quảng Ninh, EVN Quốc tế, Buôn Đôn và Phát triển Điện lực Việt Nam.

Nguồn: https://kinhtechungkhoan.vn/doanh-nghiep-dien-co-tieng-tren-san-hose-bao-lai-9-thang-giam-hon-80-1409261.html