Trong bối cảnh kim ngạch xuất nhập khẩu của Việt Nam trong 6 tháng đầu năm tăng trưởng mạnh, kết quả kinh doanh của nhiều doanh nghiệp ngành cảng biển vẫn có sự phân hóa.

Kết quả kinh doanh quý II/2025 của nhiều doanh nghiệp ngành cảng biển có sự phân hóa – Ảnh minh họa.

Trong số các doanh nghiệp ngành cảng biển đã công bố Báo cáo tài chính quý II, cũng như kết quả kinh doanh bán niên năm 2025, Công ty CP Cảng Nghệ Tĩnh (HNX: NAP) ghi nhận kết quả kinh doanh tích cực nhất, với mức doanh thu đạt gần 66,4 tỷ đồng, tăng 31% so với cùng kỳ năm trước. Đây cũng là mức doanh thu cao nhất trong vòng 2 năm qua của doanh nghiệp này. Lợi nhuận sau thuế cũng tăng mạnh 170% so với cùng kỳ năm 2024, đạt hơn 10 tỷ đồng.

Lũy kế 6 tháng đầu năm 2025, doanh thu của NAP tăng hơn 8,6% so với nửa đầu năm 2024; Lợi nhuận sau thuế đạt gần 14,4 tỷ đồng, tăng gần 38,5% so với cùng kỳ năm trước.

Doanh nghiệp cho biết, trong quý II/2025, sản lượng hàng hóa qua cảng tăng, kéo theo doanh thu bán hàng và cung cấp dịch vụ tăng 170% so với cùng kỳ. Bên cạnh đó, doanh thu tài chính trong kỳ cũng tăng gần 65%. Trong khi các chi phí giảm đáng kể, khiến lợi nhuận quý II và 6 tháng đầu năm tăng mạnh so với cùng kỳ.

Tương tự, tại Công ty CP Cảng Đồng Nai (HoSE: PDN) cũng ghi nhận kết quả kinh doanh quý II tăng trưởng mạnh cả về doanh thu lẫn lợi nhuận. Theo đó, trong quý II, PDN ghi nhận doanh thu đạt 392 tỷ đồng, tăng 22% so với cùng kỳ năm 2024. Lợi nhuận sau thuế đạt 125,5 tỷ đồng, tăng trưởng 47% so với cùng kỳ.

Lũy kế 6 tháng đầu năm 2025, PDN đạt doanh thu 746 tỷ đồng, tăng 17% so với cùng kỳ; Lợi nhuận ròng đạt gần 225 tỷ đồng, tăng trưởng 32% so với nửa đầu năm 2024. Đây là năm thứ 5 liên tiếp, PDN duy trì tăng trưởng doanh thu, và 3 năm liên tiếp phá kỷ lục lợi nhuận bán niên.

Theo lãnh đạo doanh nghiệp, doanh thu hoạt động khai thác quý II/2025 tăng so với cùng kỳ là do trong quý khai thác được thêm sản lượng hàng tôn cuộn, sắt thép, phôi thép…, do vậy hoạt động vận chuyển và xếp dỡ hàng qua cảng tăng. Bên cạnh đó, nguồn hàng alumin và nguồn hàng của các đơn vị thuê bãi tại Cảng Gò Dầu tương đối ổn định.

Ngoài ra, Cảng Đồng Nai đã và đang tập trung đầu tư cơ sở hạ tầng, bến bãi trang thiết bị xếp dỡ chuyên dụng làm hàng container kịp thời, giảm tình trạng tắc nghẽn hàng hóa tại Cảng nhằm đáp ứng nhu cầu sản lượng tăng cao của khách hàng cũng như tăng sự hài lòng của khách hàng khi sử dụng dịch vụ tại Cảng Đồng Nai. Từ các nguyên nhân trên làm cho sản lượng ngành hàng container và ngành hàng tổng hợp tăng so với cùng kỳ. Do sản lượng ngành hàng tổng hợp và ngành hàng container tăng nên doanh thu bán hàng và cung cấp dịch vụ tăng so với cùng kỳ.

Không được may mắn như các doanh nghiệp trên, Công ty CP Đầu tư và Phát triển Cảng Đình Vũ (HoSE: DVP) ghi nhận kết quả kinh doanh sụt giảm cả ở doanh thu và lợi nhuận. Cụ thể, trong quý II/2025, doanh thu của DVP giảm giảm 22% so với cùng kỳ, xuống còn 148 tỷ đồng. Lợi nhuận giảm 21% so với cùng kỳ, xuống còn 67,4 tỷ đồng. Nguyên nhân chủ yếu là do sản lượng hàng hóa thông qua cảng giảm so với cùng kỳ.

Lũy kế 6 tháng đầu năm, doanh thu của DVP đạt gần 307 tỷ đồng, giảm hơn 10,2%. Lợi nhuận sau thuế đạt gần 132 tỷ đồng, giảm gần 10% so với nửa đầu năm trước. Với kết quả này, doanh nghiệp chỉ mới thực hiện 32% kế hoạch doanh thu và 35% mục tiêu lợi nhuận sau nửa đầu năm.

Tương tự, Công ty CP Cảng Quy Nhơn (HoSE: QNP) cũng ghi nhận doanh thu thuần giảm 16% còn dưới 280 tỷ đồng, do sản lượng hàng hóa thông qua cảng giảm. Lợi nhuận của doanh nghiệp cũng giảm 10%, xuống còn 39,4 tỷ đồng.

Lũy kế 6 tháng đầu năm, cả doanh thu lẫn lợi nhuận của QNP đều giảm 13% so với nửa đầu năm trước, đạt lần lượt 531 tỷ đồng và đạt hơn 65 tỷ đồng. Với kết quả này, doanh nghiệp cũng chỉ mới thực hiện được 38% kế hoạch doanh thu và 42% mục tiêu lợi nhuận cả năm.

Kết quả kinh doanh phân hóa của các doanh nghiệp ngành cảng biển diễn ra trong bối cảnh kim ngạch xuất nhập khẩu của Việt Nam trong 6 tháng đầu năm có mức tăng trưởng 2 con số.

Theo Chứng khoán MBS, trong 6 tháng đầu năm 2025, kim ngạch xuất khẩu của Việt Nam đạt 219,83 tỷ USD, tăng 14,4% so với cùng kỳ. Mỹ vẫn là thị trường xuất khẩu lớn của Việt Nam, đạt 70,9 tỷ USD, tăng 28,2% so với cùng kỳ. Xuất khẩu sang EU cũng có diễn biến tương tự khi tăng 10% so với cùng kỳ, trong khi xuất khẩu sang Trung Quốc tăng nhẹ 4,2% so với cùng kỳ. Xuất khẩu sang Nhật Bản đạt 12,8 tỷ USD, phản ánh mức tăng trưởng 11,8% so với cùng kỳ.

Trong 6 tháng đầu năm 2025, nhập khẩu tăng mạnh 17,9% so với cùng kỳ khi các doanh nghiệp tăng cường tích trữ nguyên vật liệu trong bối cảnh bất ổn thuế quan. Ngoài ra, mức tăng trưởng này cũng phần nào phản ánh nỗ lực giảm thặng dư thương mại với Mỹ khi kim ngạch nhập khẩu từ Mỹ tăng mạnh 22,3% và đạt 8,9 tỷ USD – mức cao nhất trong 6 tháng, trong giai đoạn 2020 – 2025.

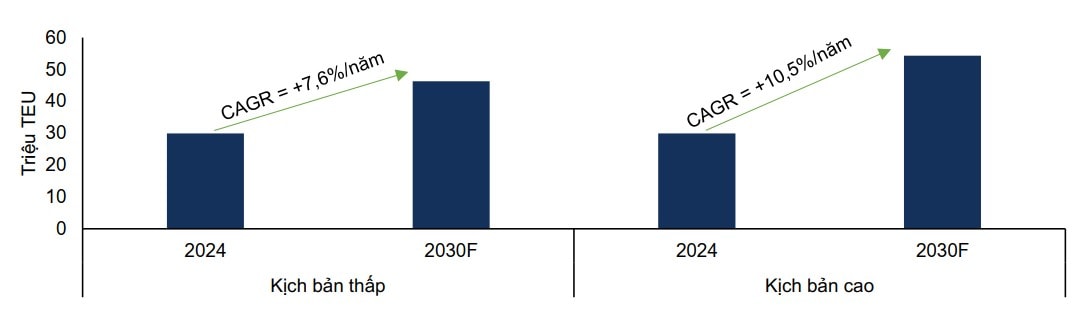

Đánh giá về tiềm năng tăng trưởng ngành cảng biển, Chứng khoán FPTS nhận định, sản lượng hàng container thông qua cảng biển kỳ vọng tiếp tục tăng cao nhờ đáp ứng nhu cầu tiêu dùng hồi phục và xu hướng dịch chuyển chuỗi cung ứng.

Dự phóng sản lượng hàng container thông qua cảng biển Việt Nam – Nguồn: Bộ Xây dựng, Cục Hàng hải Việt Nam

Trong ngắn hạn, FPTS nhận định, hoạt động xuất nhập khẩu của Việt Nam dự báo sẽ tiếp tục tăng trưởng nhờ nhu cầu tiêu dùng tại nhiều quốc gia tăng cao. Fitch Solutions dự báo kim ngạch của Việt Nam sẽ có mức tăng hơn 20% trong năm 2025 nhờ nhu cầu tiêu dùng tại các nước đối tác thương mại của Việt Nam cải thiện, thúc đẩy áp lực lạm phát hạ nhiệt.

Tuy nhiên, FPTS cho rằng kim ngạch sẽ có mức tăng trưởng thấp hơn dự báo khi các đơn hàng sụt giảm trong bối cảnh Mỹ (đối tác xuất khẩu lớn nhất của Việt Nam) áp thuế đối ứng lên hàng hóa nhập khẩu và gây tác động tiêu cực tới sức mua người tiêu dùng.

Trong trung và dài hạn, FPTS dự phóng kim ngạch xuất nhập khẩu của Việt Nam có triển vọng kém khả quan khi chịu mức thuế xuất khẩu cao vào Mỹ. Tuy vậy, đơn vị này vẫn kỳ vọng các lợi thế từ chính sách thu hút đầu tư, phát triển cơ sở hạ tầng và ưu thế thuế quan từ nhiều hiệp định thương mại tự do với các khu vực khác sẽ giúp kim ngạch của Việt Nam có mức tăng trưởng dương trong giai đoạn tới.

Công ty Chứng khoán này cũng đưa ra khuyến nghị trung lập cho ngành cảng biển Việt Nam trong ngắn hạn (dưới 12 tháng) do kỳ vọng kim ngạch xuất nhập khẩu của Việt Nam tăng chậm do nhu cầu của các đối tác thương mại cải thiện nhẹ trong khi các đơn hàng giảm do Việt Nam bị Mỹ áp thuế đối ứng. Trong đó, động lực tăng chính đến từ nhóm cảng nước sâu Lạch Huyện và Cái Mép – Thị Vải nhờ đáp ứng xu hướng nâng kích cỡ tàu, trong khi các cảng feeder dự kiến tăng trưởng chậm hơn do áp lực cạnh tranh gia tăng.

Bên cạnh đó, đơn vị này cũng chỉ ra một số rủi ro đầu tư vào ngành như: Áp lực dư thừa công suất khi các doanh nghiệp tiếp tục xây dựng thêm cảng biển; Rủi ro dịch chuyển chuỗi cung ứng khỏi Việt Nam khi chịu thuế xuất khẩu cao vào Mỹ do thặng dư thương mại kéo dài.

Nguồn: https://stockbiz.vn/tin-tuc/doanh-nghiep-nganh-cang-bien-loi-nhuan-phan-hoa-trong-6-thang-dau-nam-2025/33954334