Công ty CP Nhựa Bình Minh (HOSE: BMP) vừa công bố báo cáo tài chính quý III/2025 với kết quả kinh doanh kỷ lục trong lịch sử gần nửa thế kỷ hoạt động.

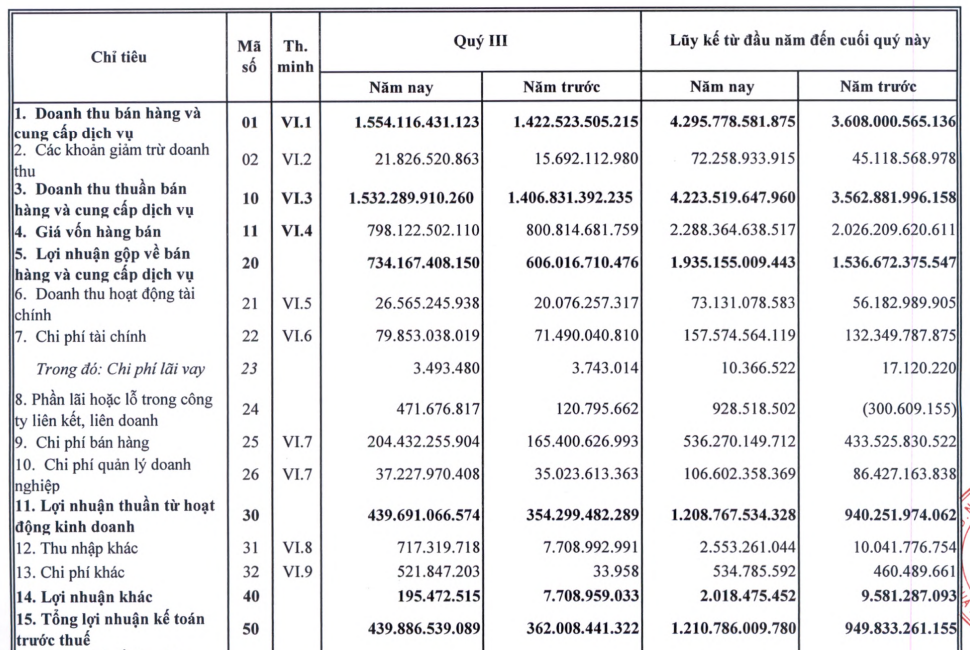

Theo báo cáo, doanh thu thuần của doanh nghiệp đạt hơn 1.530 tỷ đồng, tăng 9% so với cùng kỳ năm trước. Lợi nhuận gộp tăng mạnh 21%, lên 734 tỷ đồng, giúp biên lãi gộp cải thiện lên 47,9% – mức cao nhất kể từ khi công ty trở thành công ty con của Nawaplastic Industries (Thái Lan) vào đầu năm 2018.

Trong kỳ, chi phí của doanh nghiệp cũng tăng theo quy mô doanh thu. Cụ thể, chi phí bán hàng tăng 24% lên 204 tỷ đồng, chi phí tài chính tăng 12% lên 80 tỷ đồng, còn chi phí quản lý doanh nghiệp tăng nhẹ lên 37 tỷ đồng.

Dù vậy, nhờ biên lợi nhuận gộp được cải thiện và doanh thu tăng trưởng ổn định, BMP vẫn ghi nhận lợi nhuận sau thuế hơn 350 tỷ đồng, tăng 21% so với cùng kỳ và phá vỡ kỷ lục 330 tỷ đồng đạt được ở quý trước. Đây là mức lợi nhuận cao nhất trong một quý kể từ khi công ty được thành lập năm 1977.

Tính đến hết tháng 9/2025, BMP ghi nhận doanh thu lũy kế 4.224 tỷ đồng, tăng 19% và lợi nhuận sau thuế 967 tỷ đồng, tăng 27% so với cùng kỳ năm trước.

Với kết quả này, công ty đã hoàn thành gần 92% kế hoạch lợi nhuận năm và 80% mục tiêu doanh thu. EPS đạt 11.818 đồng/cổ phiếu, thuộc nhóm cao nhất trên sàn chứng khoán hiện nay.

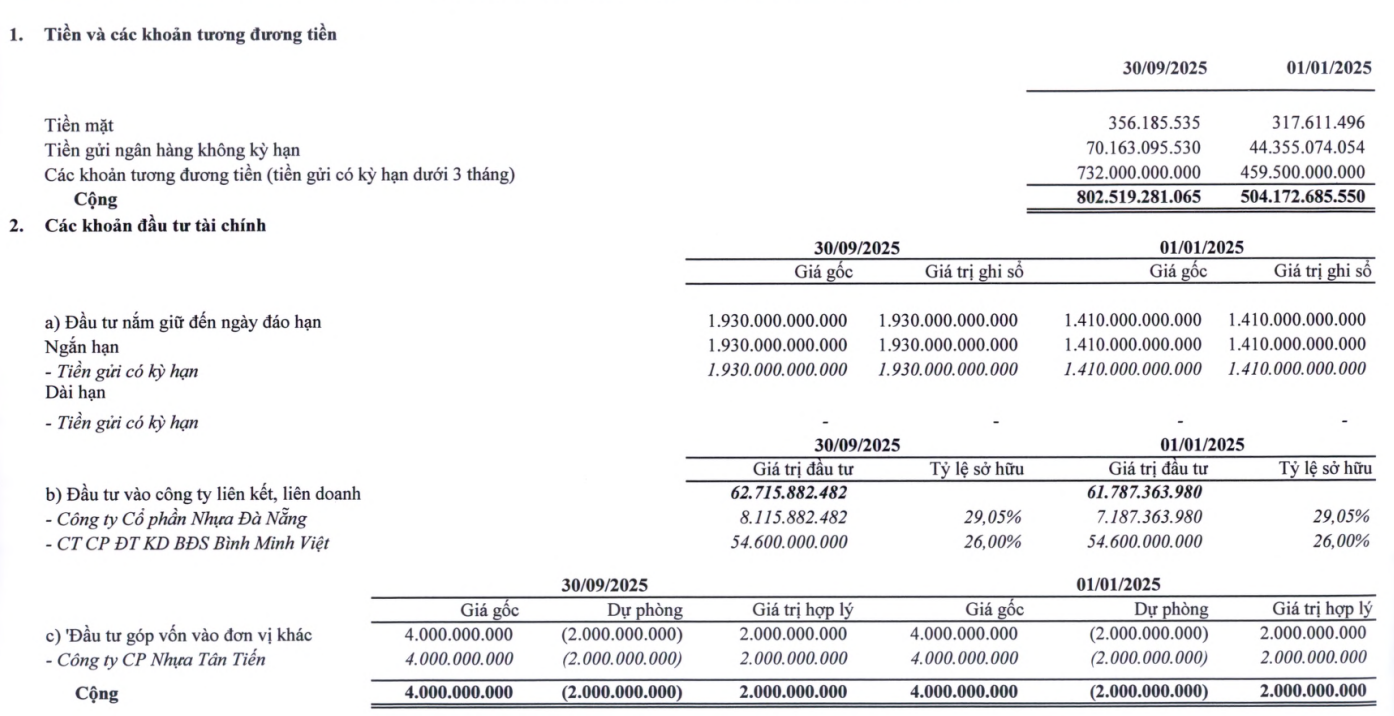

Tính đến cuối quý III, tổng tài sản của Nhựa Bình Minh đạt 3.970 tỷ đồng, tăng 24% so với đầu năm. Trong đó, tiền mặt và tiền gửi ngân hàng chiếm gần 70% tổng tài sản, tương đương 2.733 tỷ đồng, mang lại 73 tỷ đồng thu nhập lãi từ đầu năm.

Tổng nợ phải trả đạt 823 tỷ đồng, tăng 65% so với đầu năm, song chủ yếu là nợ ngắn hạn 55 tỷ đồng. Công ty không có nợ vay dài hạn, thể hiện năng lực tài chính vững vàng. Ngoài ra, doanh nghiệp còn hơn 1.125 tỷ đồng lợi nhuận chưa phân phối, tạo dư địa lớn cho các đợt chia cổ tức trong thời gian tới.

Để hỗ trợ hệ thống phân phối, BMP tiếp tục duy trì chính sách chiết khấu linh hoạt với mức 8% cho nhà phân phối cấp 1 và 1% cho cấp 2. Tổng chiết khấu thanh toán trong 9 tháng đầu năm đạt 156 tỷ đồng, tăng 19% so với cùng kỳ, qua đó giúp ổn định sản lượng tiêu thụ và mở rộng thị phần.

Theo đánh giá của SSI Research, động lực tăng trưởng của BMP hiện đến từ sự phục hồi của thị trường bất động sản và xây dựng dân dụng. Doanh nghiệp không ưu tiên các dự án đầu tư công do biên lợi nhuận thấp, mà tập trung vào sản phẩm nhựa PVC phục vụ xây dựng dân dụng và thương mại – phân khúc có biên lợi nhuận cao và tiềm năng tăng trưởng bền vững.

Ban lãnh đạo công ty tiếp tục kiên định với chiến lược duy trì biên lợi nhuận ròng tối thiểu 20%, thay vì mở rộng sản lượng bằng mọi giá. Theo các chuyên gia phân tích, cách tiếp cận thận trọng nhưng hiệu quả này sẽ giúp Nhựa Bình Minh củng cố vị thế thương hiệu cao cấp, đồng thời nâng cao giá trị doanh nghiệp trong dài hạn.

Nhựa Bình Minh được thành lập năm 1977, là doanh nghiệp hàng đầu trong ngành nhựa vật liệu xây dựng tại Việt Nam. Hiện nay, công ty sở hữu 3 nhà máy sản xuất hiện đại đặt tại TP.HCM, Tây Ninh và Hưng Yên, chuyên cung cấp các loại ống, phụ tùng ống nhựa đạt tiêu chuẩn quốc gia và quốc tế.

Nhựa Bình Minh được biết đến là doanh nghiệp trả cổ tức tiền mặt cao. Năm 2024, công ty chi 99% lợi nhuận cho cổ đông, tương đương 11.990 đồng/cổ phiếu (tỷ lệ 119,9%). Năm nay, doanh nghiệp đã thông qua chính sách dành tối thiểu 50% lợi nhuận sau thuế để tiếp tục chia cổ tức.

Nguồn: https://kinhtechungkhoan.vn/doanh-nghiep-san-xuat-ong-nhua-lon-nhat-nuoc-bao-lai-ky-luc-gan-70-tai-san-la-tien-mat-1409181.html