Doanh nghiệp sữa chịu áp lực chi phí bán hàng trong quý 1

Dù một số doanh nghiệp vẫn ghi nhận tăng trưởng doanh thu, bức tranh chung của ngành sữa Việt Nam trong quý 1/2025 lại nhuốm màu xám với lợi nhuận sụt giảm mạnh. Nguyên nhân chủ yếu không chỉ nằm ở đầu ra, mà còn đến từ bài toán chi phí: marketing, vận hành và bán hàng ngày càng bào mòn biên lợi nhuận.

Toàn ngành giảm gần 30% lợi nhuận

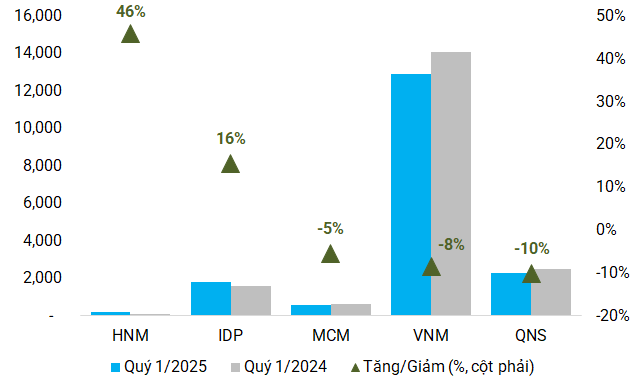

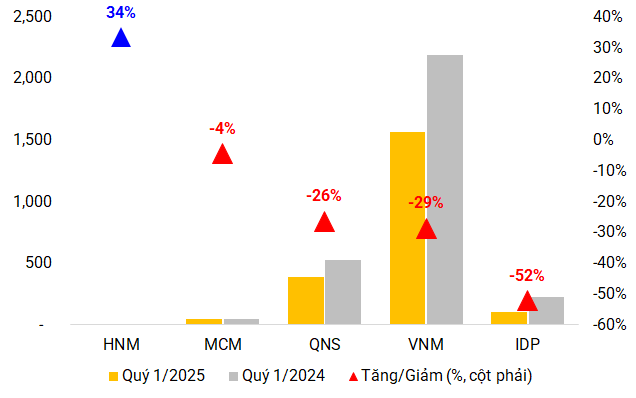

Tổng doanh thu thuần quý 1/2025 của 5 doanh nghiệp trong ngành sữa (trên HOSE, HNX và UPCoM) gồm VNM, HNM, IDP, MCM và QNS đạt hơn 17.8 ngàn tỷ đồng, giảm 6% so với cùng kỳ. Tuy nhiên, mức giảm lợi nhuận gần 30%, về 2.1 ngàn tỷ đồng.

Sữa Việt Nam (Vinamilk, HOSE: VNM) ghi nhận doanh thu 12.9 ngàn tỷ đồng, giảm 8.3%; lãi ròng rơi về 1.56 ngàn tỷ đồng, xuống mức thấp trong nhiều năm.

Công ty cho biết, tình hình kinh doanh quý đầu năm không thuận lợi. Chi phí vận hành, quảng cáo và nghiên cứu thị trường của “ông lớn” ngành sữa tăng lên. Tỷ lệ chi phí bán hàng/doanh thu thuần trong quý 1/2025 của Vinamilk lên 24.5%, mức cao nhất trong nhiều năm, cho thấy áp lực duy trì thị phần đang trở nên đắt đỏ hơn bao giờ hết.

IDP giảm lãi do chi phí bán hàng tăng sốc

Một trong những bất ngờ lớn nhất đến từ Sữa Quốc tế Lof (UPCoM: IDP). Dù doanh thu tăng 15.6%, lên gần 1.8 ngàn tỷ đồng; lợi nhuận lại giảm hơn một nửa, còn 106 tỷ đồng, thấp nhất kể từ năm 2021.

Theo IDP giải trình, việc tăng chi mạnh cho vận hành, marketing là nguyên nhân chính. Cụ thể, chi phí bán hàng của chủ thương hiệu sữa Kun tăng từ 307 tỷ đồng lên 512 tỷ đồng, khiến lợi nhuận bị co hẹp rõ rệt.

Trong quý đầu năm 2025, tỷ lệ chi phí bán hàng/doanh thu thuần của IDP lên tới 27.9%, tăng mạnh so với trung bình khoảng 19% cùng kỳ các năm trước.

|

Tỷ lệ chi phí bán hàng/doanh thu thuần của Vinamilk và IDP đều ở mức cao trong quý đầu năm 2025 (Đvt: %)

Nguồn: Người viết tổng hợp

|

Mộc Châu Milk về đáy doanh thu từ 2019

Giống Bò sữa Mộc Châu (HOSE: MCM) là trường hợp điển hình cho xu hướng sụt giảm quy mô doanh thu trong ngành. Doanh thu quý 1 đạt 591 tỷ đồng, giảm 5.5%, và là mức thấp nhất kể từ năm 2019. Lợi nhuận ròng về dưới 48 tỷ đồng, gần chạm đáy của 4 năm qua.

Tuy nhiên, điểm tích cực là chi phí bán hàng được tiết giảm từ 118 tỷ đồng cùng kỳ về còn 83 tỷ đồng, giúp Doanh nghiệp giữ lợi nhuận không giảm quá sâu. Tỷ lệ chi phí bán hàng/doanh thu thuần còn 17.3%, thấp nhất trong nhiều năm trở lại.

Mảng sữa tích cực không đủ kéo lợi nhuận của QNS

Đặc thù doanh thu của Đường Quảng Ngãi (UPCoM: QNS) đến từ 2 mảng gần như ngang nhau: sữa và đường. Dù sản lượng đường quý 1 tăng 20% so với cùng kỳ, doanh thu vẫn giảm 10%, còn 2.27 ngàn tỷ đồng, do sức cầu yếu và giá đường nội địa giảm nhẹ. Lãi ròng theo đó về thấp nhất 2 năm, 391 tỷ đồng.

Theo chủ thương hiệu sữa đậu nành Fami, mảng sữa ghi nhận tăng trưởng tích cực, với sản lượng tiêu thụ tăng 10% nhờ chiến dịch marketing và chính sách bán hàng triển khai từ 2024 bắt đầu phát huy hiệu quả. Tuy nhiên, Doanh nghiệp cũng chịu gánh nặng lớn từ chi phí hỗ trợ bán hàng, như chi phí hoa hồng đại lý gấp 10 lần cùng kỳ, lên hơn 60 tỷ đồng, trong khi chi phí trưng bày tăng 58% với 44 tỷ đồng. Hệ quả là tỷ lệ chi phí bán hàng/doanh thu tăng trở lại lên 11.8%, cao hơn mức trung bình 2 năm nay.

Hanoimilk tăng hơn 30% lợi nhuận

Trong bức tranh ảm đạm của ngành sữa, Sữa Hà Nội (Hanoimilk, UPCoM: HNM) là điểm sáng hiếm hoi. Doanh thu quý 1/2025 tăng 46%, đạt 192 tỷ đồng, mức cao thứ 3 trong lịch sử hoạt động. Lợi nhuận ròng tăng 33%, lên 8 tỷ đồng.

Tuy nhiên, mức tăng trưởng này một phần đến từ nền thấp quý 1 năm ngoái. Chi phí bán hàng tăng 18%, lên gần 17 tỷ đồng, đã làm hẹp biên lợi nhuận, dù doanh thu tăng mạnh. Nhờ kiểm soát chi phí, tỷ lệ chi phí bán hàng/doanh thu thuần của Hanoimilk duy trì ở 8.8%, thấp hơn hẳn mặt bằng chung ngành.

|

HNM và IDP là 2 doanh nghiệp ghi nhận doanh thu tăng trưởng trong quý 1 (Đvt: tỷ đồng)

Nguồn: Người viết tổng hợp

|

|

HNM là cái tên hiếm hoi báo lợi nhuận tăng (Đvt: tỷ đồng)

Nguồn: Người viết tổng hợp

|

|

Hanoimilk duy trì tỷ trọng chi phí bán hàng/doanh thu ở mức thấp (Đvt: %)

Nguồn: Người viết tổng hợp

|

Triển vọng dần sáng hơn trong quý 2?

Sau 3 tháng đầu năm với nhiều khó khăn và áp lực chi phí đè nặng lên biên lợi nhuận, ngành sữa được kỳ vọng sẽ có những chuyển biến tích cực hơn trong quý 2/2025, đặc biệt là với những doanh nghiệp đầu ngành như Vinamilk.

Tại buổi gặp gỡ nhà đầu tư ngày 06/05, ông Lê Thành Liêm – Giám đốc điều hành Tài chính của Vinamilk – cho biết, doanh số nội địa trong tháng 4 đã tăng hơn 10% so với cùng kỳ và cao hơn gần 40% so với mức bình quân quý 1.

Ông Liêm cũng cho rằng, nếu không có biến động lớn ngoài dự kiến, quý 2 có thể đạt mức tăng trưởng dương cả về doanh thu lẫn lợi nhuận. Giá nguyên vật liệu trong năm nay được dự báo tăng so với 2024, nhưng theo lãnh đạo Vinamilk, xu hướng này có thể sẽ chững lại trong nửa cuối năm khi nhiều mặt hàng đã điều chỉnh giá từ quý 1 và 2.

– 09:00 22/05/2025

Nguồn: https://vietstock.vn/2025/05/doanh-nghiep-sua-chiu-ap-luc-chi-phi-ban-hang-trong-quy-1-737-1310690.htm