Kết quả kinh doanh sa sút

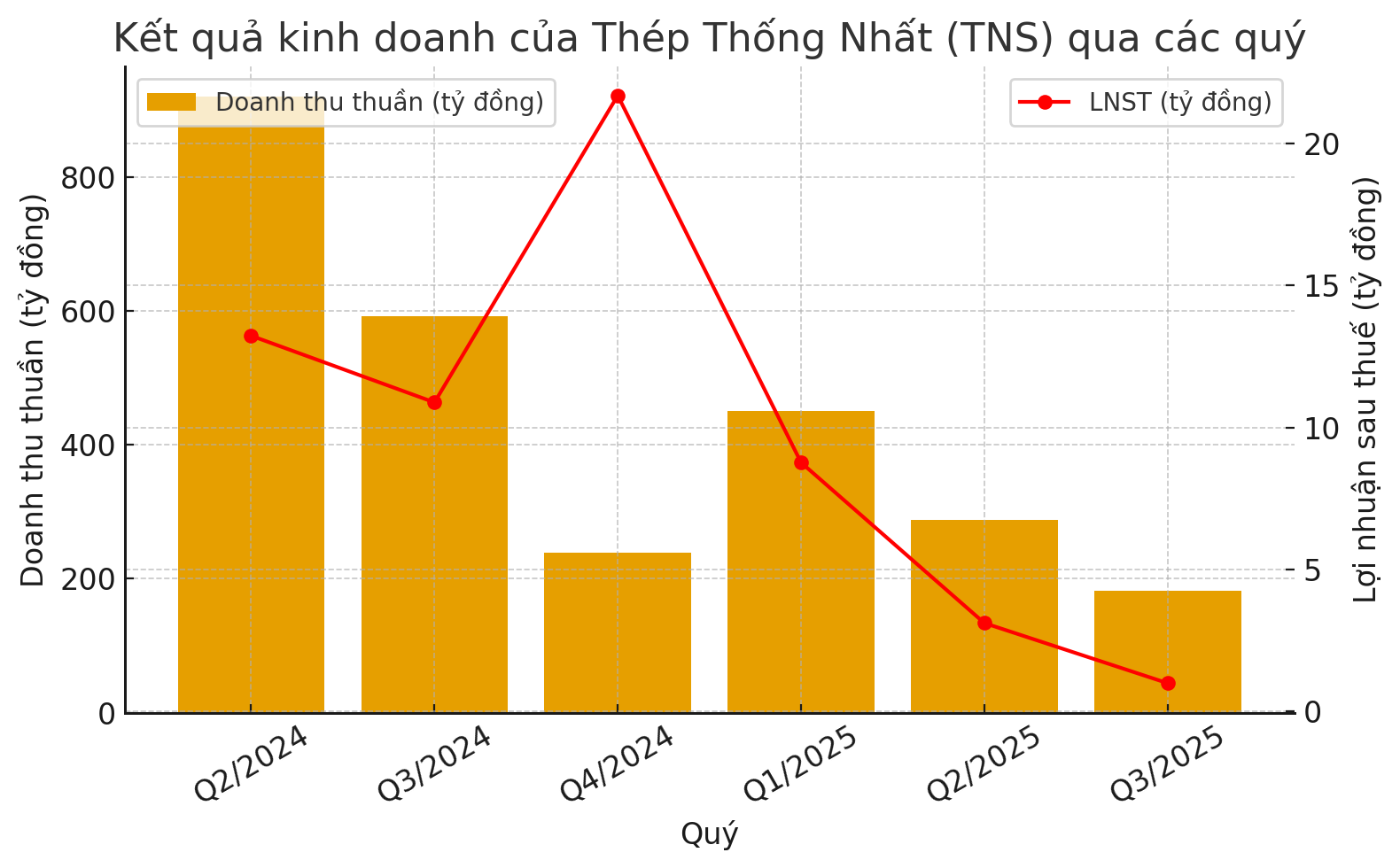

Công ty CP Thép tấm lá Thống Nhất (UPCoM: TNS) mới đây đã công bố báo cáo tài chính quý 3/2025 với doanh thu thuần đạt 182,2 tỷ đồng, giảm 69,3% so với mức 592,9 tỷ đồng cùng kỳ năm trước. Biên lợi nhuận gộp trong kỳ ở mức khiêm tốn, với lợi nhuận gộp 4,86 tỷ đồng, giảm 76,1% so với 20,37 tỷ đồng quý III/2024.

Trong khi đó, chi phí tài chính cũng được tiết giảm mạnh xuống còn 570,6 triệu đồng, (cùng kỳ năm trước ở mức 1,5 tỷ đồng), chủ yếu do chi phí lãi vay.

Cùng với đó, chi phí bán hàng và quản lý doanh nghiệp duy cũng được tiết giảm mạnh xuống lần lượt ở 514 triệu đồng và 2,21 tỷ đồng.

Dù vậy, lợi nhuận thuần từ hoạt động kinh doanh vẫn giảm mạnh xuống chỉ còn 1,58 tỷ đồng, giảm 89,4% so với mức 14,92 tỷ đồng của cùng kỳ năm trước.

Kết quả cuối cùng, lợi nhuận sau thuế quý 3/2025 của Thép Thống Nhất chỉ đạt 985,3 triệu đồng, tức giảm 90,9% so với 10,88 tỷ đồng cùng kỳ năm 2024.

Tính chung 9 tháng đầu năm 2025, doanh thu của doanh nghiệp đạt 919,8 tỷ đồng, giảm 60,3%. Lợi nhuận sau thuế đạt 12,85 tỷ đồng, sụt 50,3% so với 25,85 tỷ đồng cùng kỳ năm ngoái.

Tính đến cuối tháng 9/2025, quy mô tổng tài sản của Thép Thống Nhất ghi nhận ở mức 288 tỷ đồng, giảm mạnh 36% so với thời điểm hồi đầu năm, trong đó sụt giảm mạnh nhất ở hàng tồn kho khi chỉ còn ở mức 53,5 tỷ đồng (thời điểm đầu năm ghi nhận ở mức hơn 189 tỷ đồng).

Ở bên kia bảng cân đối kế toán, tổng nợ phải trả tính đến cuối quý 3 ở mức hơn 196 tỷ đồng, giảm 48% so với hồi đầu năm, tuy nhiên vẫn đang chiếm tới 68% cơ cấu nguồn vốn.

Thép Thống Nhất tụt lãi giữa ngành thép khởi sắc

Điều đáng chú ý là sự sa sút của Thép Thống Nhất diễn ra trong một giai đoạn mà ngành thép trong nước được cho rằng đang hưởng lợi rõ rệt từ làn sóng hồi phục chung của thị trường. Theo báo cáo ngành mới nhất của Chứng khoán MBS, quý III/2025 là thời điểm sản lượng tiêu thụ nội địa của ngành thép tăng tới 21% so với cùng kỳ, đạt khoảng 6,3 triệu tấn, mức cao nhất trong gần hai năm.

Động lực chính đến từ bất động sản và đầu tư công, khi nguồn cung nhà ở tại Hà Nội và TP.HCM được dự báo phục hồi hơn 30%, còn giải ngân vốn đầu tư công tăng xấp xỉ 18% so với cùng kỳ năm trước. Nhờ đó, giá thép thành phẩm như HRC và thép xây dựng đều nhích nhẹ 2–3%, trong khi than và quặng sắt giảm 5–6%, giúp biên lợi nhuận gộp của các doanh nghiệp đầu ngành cải thiện đáng kể.

Ở nhóm doanh nghiệp lớn, Hòa Phát và Hoa Sen đều được dự báo lợi nhuận ròng tăng trưởng mạnh, lần lượt 56% và 244% so với cùng kỳ. Các doanh nghiệp xuất khẩu như Nam Kim hay GDA cũng thoát khỏi vùng trũng nhờ chi phí vận chuyển hạ nhiệt và biên lợi nhuận dần phục hồi.

Trong bối cảnh ấy, TNS không tận dụng được chu kỳ hồi phục chung của ngành có thể do đặc thù sản phẩm và cơ cấu thị trường. Doanh nghiệp tập trung vào mảng thép tấm lá, vốn chịu cạnh tranh gay gắt từ hàng nhập khẩu giá thấp, trong khi tỷ trọng xuất khẩu cao lại khiến công ty dễ tổn thương trước nhu cầu yếu từ các thị trường như châu Âu và châu Mỹ, nơi sản lượng thép xuất khẩu của Việt Nam đang giảm khoảng 10% so với cùng kỳ.

Nguồn: https://kinhtechungkhoan.vn/doanh-nghiep-thep-dau-tien-cong-bo-bao-cao-tai-chinh-quy-3-ket-qua-day-bat-ngo-1408581.html