Trên thị trường trái phiếu doanh nghiệp hiện nay, các tổ chức tín dụng vẫn đang là nhóm phát hành chủ lực. Trong cơ cấu phát hành tháng 7/2025, các tổ chức tín dụng tiếp tục đóng vai trò chủ lực, chiếm tới 88,5% tổng giá trị phát hành. Lũy kế 7 tháng 2025, các ngân hàng đã huy động được gần 238,4 nghìn tỷ đồng qua kênh trái phiếu, tăng mạnh 84% so với cùng kỳ năm ngoái và chiếm khoảng 78% tổng giá trị phát hành toàn ngành trong năm 2024.

Với vai trò này, triển vọng tăng trưởng tín dụng những tháng cuối năm và chủ trương bỏ room tín dụng thời gian tới được các chuyên gia đánh giá là tín hiệu tích cực cho thị trường trái phiếu doanh nghiệp.

Trao đổi tại Bản tin Điểm nhấn Trái phiếu – Bond Highlights số 8/2025, bà Trần Thị Kiều Oanh, Trưởng bộ phận Nghiên Cứu và Tư vấn Dịch vụ tài chính, FiinGroup đã cung cấp thêm những nhận định về triển vọng của kênh huy động vốn này.

Thưa bà, triển vọng tăng trưởng tín dụng từ nay đến cuối năm sẽ như thế nào?

Chỉ trong 6 tháng đầu năm, tăng trưởng tín dụng toàn hệ thống đã đạt khoảng 10%, cao hơn cùng kỳ các năm trước. Mục tiêu của Chính phủ đặt ra để đạt được mức tăng trưởng kinh tế 8-10% có nghĩa là tăng trưởng tín dụng sẽ khoảng 18-20%. Với các số liệu hiện tại, tôi tin rằng ngành ngân hàng hoàn toàn có thể đạt được mục tiêu tăng trưởng tín dụng đó, thậm chí là có thể là vượt mức.

Hiện ngân hàng vẫn là nhóm đầu tư chủ lực trên thị trường TPDN. Với triển vọng tăng trưởng tín dụng hiện tại và chủ trương xoá bỏ “room” tín dụng thời gian tới dự kiến sẽ tác động thế nào đến nhóm đầu tư này? Liệu điều này có mở ra cơ hội để các ngân hàng tăng cường phát hành cũng như đầu tư vào trái phiếu doanh nghiệp không?

Về bản chất việc ngân hàng đầu tư vào trái phiếu doanh nghiệp cũng là một hình thức cấp tín dụng gián tiếp. Doanh nghiệp khi đã chạm hạn mức vay hoặc là không đáp ứng được một số điều kiện để vay trực tiếp thì ngân hàng có thể cấp vốn thông qua kênh trái phiếu.

Chính vì vậy, dư nợ đầu tư trái phiếu của ngân hàng vẫn được tính vào dư nợ tín dụng và vẫn chịu ảnh hưởng của room tín dụng chung.

Thời gian qua, thị trường trái phiếu doanh nghiệp đã có sự chững lại, việc đầu tư trái phiếu doanh nghiệp của khối ngân hàng cũng giảm mạnh. Tuy nhiên giảm ở đây không phải do sự hạn chế của room tín dụng mà do lo ngại về thanh khoản cũng như niềm tin thị trường suy yếu, đặc biệt là sau giai đoạn biến động 2022-2023.

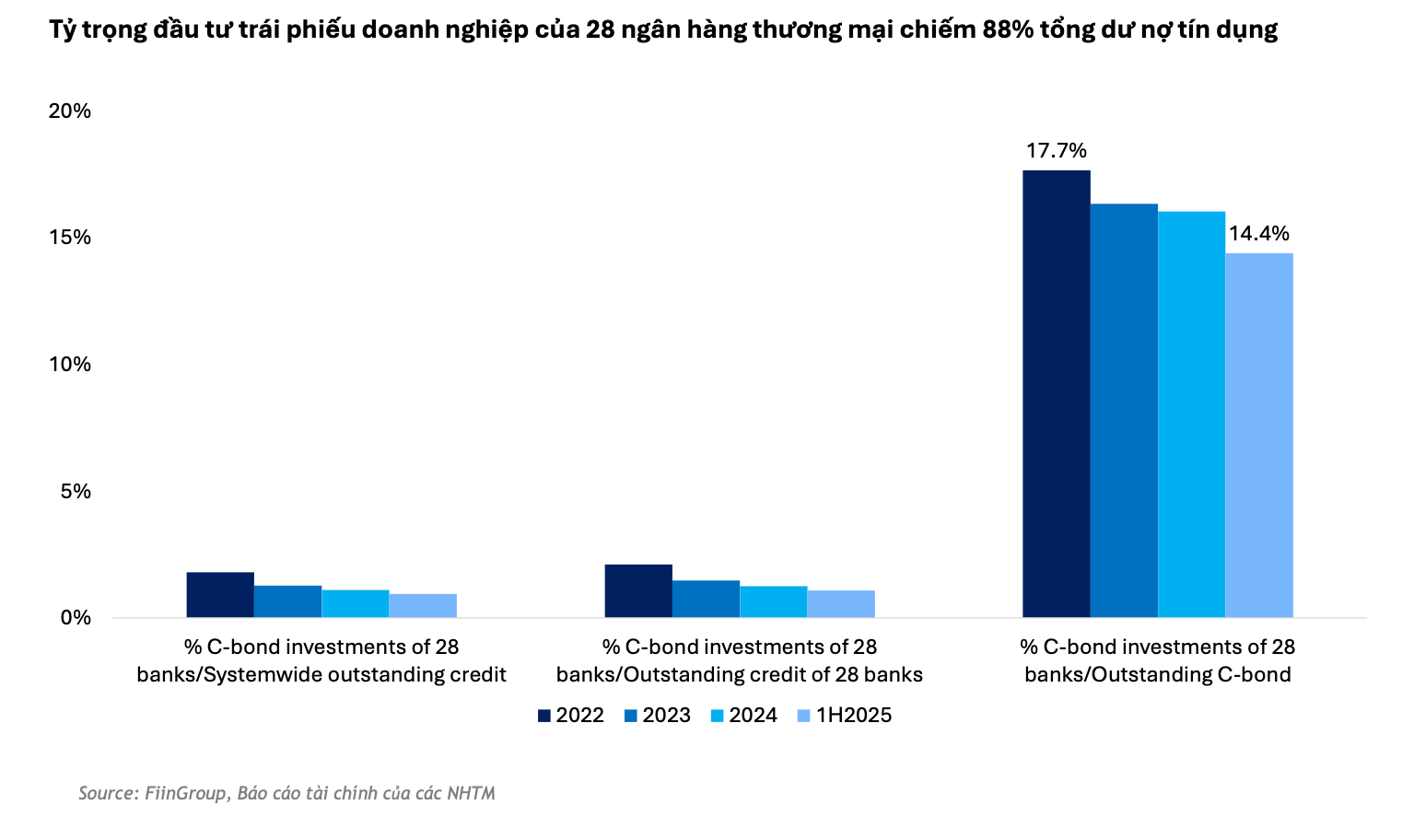

Một số con số mà Fingroup thống kê cho thấy, tỷ trọng ngân hàng nắm giữ trái phiếu doanh nghiệp so với tổng dư nợ trái phiếu doanh nghiệp đã giảm từ khoảng 17,7% năm 2022 xuống còn khoảng 14,4% thời điểm cuối tháng 6/2025.

Nếu chủ trương bỏ room tín dụng được áp dụng, ngân hàng sẽ có thêm dư địa để quay lại mạnh mẽ hơn ở kênh trái phiếu, nhưng dòng vốn nên có sự chọn lọc và tập trung vào các doanh nghiệp minh bạch, tài chính lành mạnh cũng như có dòng tiền từ các dự án rõ ràng, đặc biệt là ở các lĩnh vực như là hạ tầng, năng lượng, logistic…

Ngoài ra, trong bối cảnh NIM trung bình của ngân hàng có xu hướng thu hẹp trong thời gian qua, theo con số của chúng tôi là khoảng 3,82% năm 2022 giảm xuống còn 3,07% vào cuối quý I/2025 (mức trung bình của 28 ngân hàng thương mại chiếm khoảng 88% dư nợ toàn hệ thống), nếu kênh trái phiếu doanh nghiệp được quản trị, đây cũng là một kênh đầu tư hợp lý để ngân hàng tối ưu và đa dạng hoá lợi suất.

Sự tham gia mạnh mẽ hơn của ngân hàng vào thị trường trái phiếu có thể tạo ra thay đổi gì cho thanh khoản và quy mô thị trường trái phiếu Việt Nam, trong bối cảnh quy mô thị trường trái phiếu Việt Nam vẫn còn khiêm tốn so với các nước khác trong khu vực?

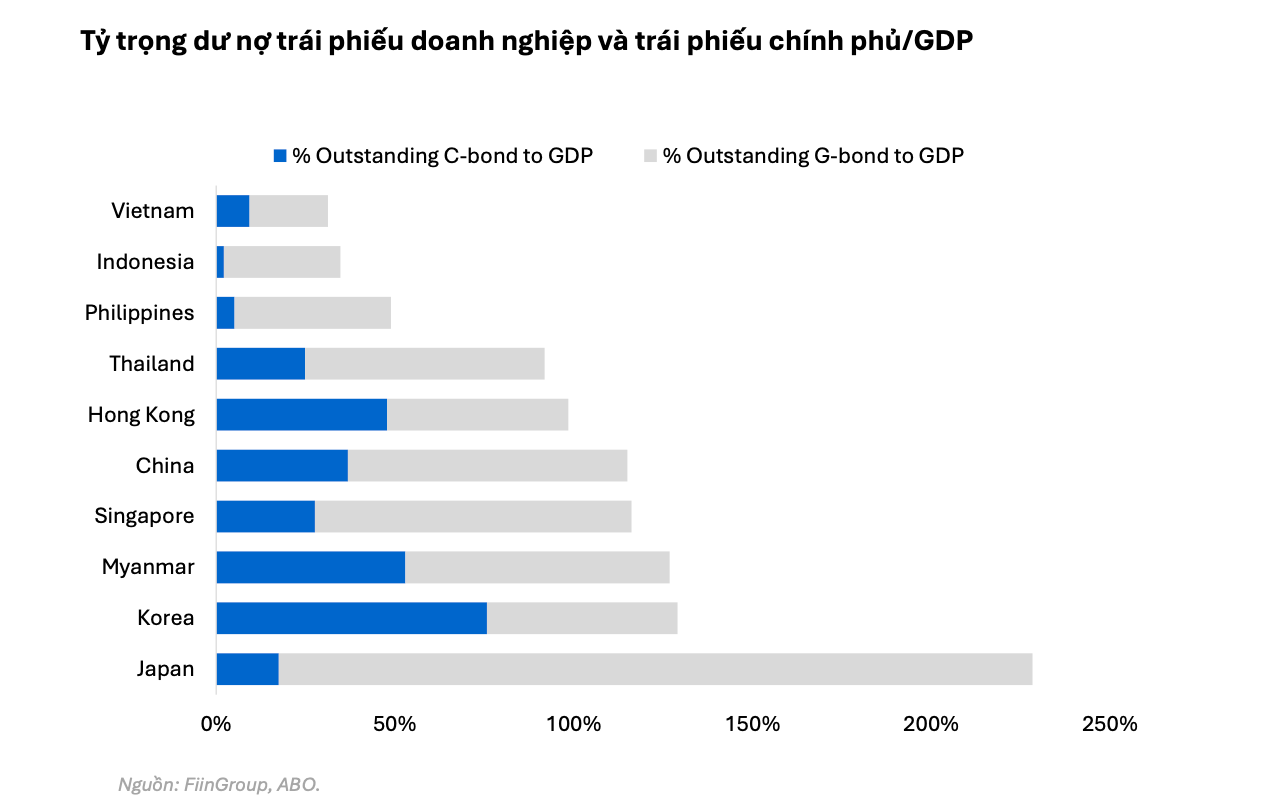

Hiện quy mô thị trường trái phiếu doanh nghiệp Việt Nam chỉ dao động khoảng 10-12% GDP, tức là khoảng 1,1-1,2 triệu tỷ đồng, thấp hơn rất nhiều so với các quốc gia khác ở trong khu vực.

Trong khi đó, mục tiêu của Chính phủ đặt ra là nâng dư nợ trái phiếu doanh nghiệp lên tối thiểu 25% GDP vào năm 2030. Thực trạng cho thấy chúng ta vẫn đang cách khá xa so với mục tiêu.

Quan điểm của chúng tôi vẫn là thận trọng do niềm tin của nhà đầu tư rất mong manh. Trong kịch bản cơ sở thì mục tiêu này chúng tôi đánh giá là khá lạc quan, trừ khi cải cách được thực hiện quyết liệt và dòng vốn của các tổ chức vào đủ mạnh.

Điểm sáng là các quy định đang triển khai và hướng tới như xếp hạng tín nhiệm bắt buộc, minh bạch thông tin và cơ chế tập trung giao dịch trái phiếu. Tiếp đến là nhu cầu vốn khổng lồ, đặc biệt là cho hạ tầng, đô thị, năng lượng – đây sẽ là những động lực tự nhiên để thúc đẩy tăng trưởng thị trường trái phiếu doanh nghiệp trong thời gian tới.

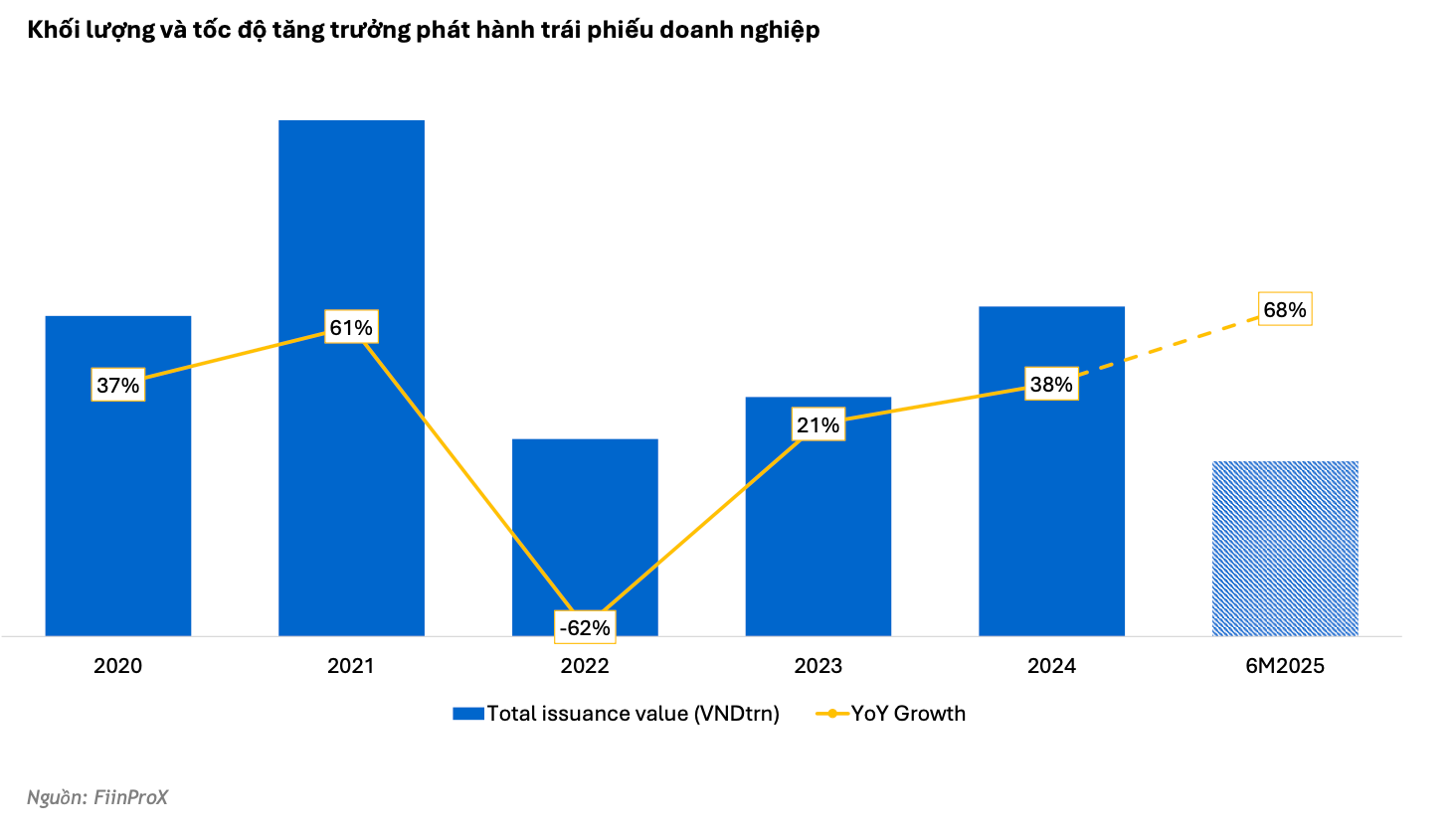

Một điểm tích cực nữa là giá trị phát hành trái phiếu doanh nghiệp đang phục hồi. Sau sự sụt giảm khoảng 62% do khủng hoảng niềm tin năm 2022, phát hành trái phiếu doanh nghiệp đã tăng trở lại. Đặc biệt là khoảng hơn 70% lượng trái phiếu doanh nghiệp phát hành trong 6 tháng đầu năm thuộc về khối ngân hàng, phản ánh vai trò là người dẫn dắt về thanh khoản sơ cấp.

Khi cơ chế room tín dụng được dỡ bỏ, các ngân hàng lớn có nền tảng vốn tốt, có năng lực quản trị tốt sẽ có điều kiện để tăng tỷ trọng cả đầu tư và phát hành. Từ đó, thanh khoản thị trường được cải thiện, niềm tin được khôi phục và lan tỏa sang các nhà đầu tư tổ chức khác. Đây sẽ là động lực then chốt để thị trường trái phiếu doanh nghiệp tiệm cận hơn với mục tiêu 25% GDP như Chính phủ đã đặt ra cho năm 2030.

Nhiều ý kiến lo ngại việc khi ngân hàng tham gia quá nhiều vào trái phiếu doanh nghiệp thì dòng vốn vẫn chủ yếu luân chuyển trong hệ thống tín dụng, chứ chưa tạo ra nguồn lực mới từ bên ngoài. Bà nhìn nhận vấn đề này thế nào?

Nhận định này là có cơ sở khi mà chúng ta thấy rằng việc phục hồi của thị trường trái phiếu doanh nghiệp trong thời gian qua vẫn chủ yếu là dựa vào ngân hàng.

Nếu chỉ tính trong 6 tháng đầu năm 2025 thì lượng phát hành trái phiếu doanh nghiệp của khối ngân hàng là khoảng trên 70%, trong khi đó tỷ trọng của khối doanh nghiệp phi ngân hàng là dưới 30%.

Điều này sẽ tạo ra lo ngại về vốn dài hạn cho doanh nghiệp sản xuất kinh doanh sẽ bị hạn chế và đâu đó vẫn phụ thuộc vào tín dụng ngân hàng. Nhưng rủi ro lớn hơn thì nằm ở chất lượng của nhà phát hành và cả áp lực đáo hạn nữa. Nhiều tập đoàn lớn, đặc biệt là các tập đoàn bất động sản thì có tỷ lệ đòn bẩy khá cao và khả năng trả lãi khá là yếu.

Áp lực đáo hạn trái phiếu doanh nghiệp trong năm 2026-2027 là tới 370 nghìn tỷ đồng, trong đó nhóm bất động sản chiếm từ khoảng 60-70%.

Nhớ lại năm 2023, nợ quá hạn trái phiếu doanh nghiệp lên tới gần 65 nghìn tỷ đồng và trong đó 77% là thuộc khối bất động sản. Dù vậy, điều đáng mừng là con số này đã giảm mạnh, còn dưới 18 nghìn tỷ đồng và bất động sản chiếm khoảng 41-48%.

Do đó, tôi nghĩ rằng ngân hàng chỉ nên đóng vai trò là bệ đỡ ban đầu để giúp tăng thanh khoản và tăng chuẩn mực thị trường, lan tỏa niềm tin thị trường đến các cái khối nhà đầu tư khác. Về dài hạn, chúng ta cần phát triển thêm các nhà đầu tư tổ chức, ví dụ như bảo hiểm, các quỹ đầu tư, quỹ hưu trí và đa dạng hóa ngành phát hành không chỉ là bất động sản, hạ tầng, đồng thời chuẩn hoá cấu trúc trái phiếu. Chỉ khi đó thì thị trường trái phiếu doanh nghiệp mới thoát khỏi sự “lệ thuộc” vào nhóm ngân hàng và trở thành cái kênh huy động vốn bền vững.

Nguồn: https://kinhtechungkhoan.vn/dong-luc-then-chot-de-thi-truong-trai-phieu-doanh-nghiep-tien-gan-muc-tieu-25-gdp-1399329.html