Dòng tiền ngoại đến điểm đảo chiều?

Kỳ vọng nâng hạng thị trường và sự suy yếu của USD đang khuyến khích dòng tiền nước ngoài quay trở lại với chứng khoán Việt? Liệu có quá sớm để tuyên bố kỷ nguyên khối ngoại bán ròng đã kết thúc?

Trong nửa đầu tháng 7, lực mua ròng của nhà đầu tư nước ngoài đang là yếu tố quan trọng khuyến khích tâm lý hào hứng tại thị trường chứng khoán Việt.

Các phiên mua ròng mạnh liên tiếp có phần gây bất ngờ cho thị trường, mặc dù dòng tiền nước ngoài là điều đã được mong ngóng từ lâu. Sự bất ngờ này là do dù luôn được kỳ vọng bởi giới chuyên gia nhưng tiền ngoại vẫn lũ lượt kéo ra khỏi chứng trường Việt suốt vài năm gần đây.

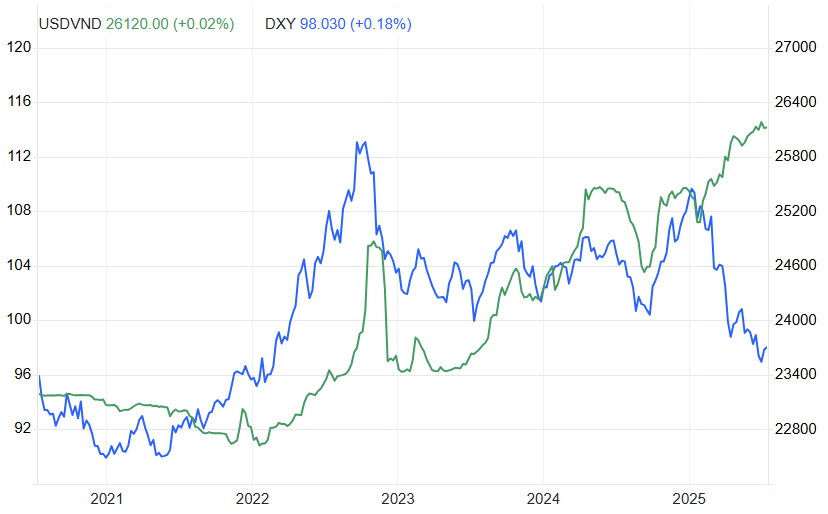

Trở lại với hiện nay, việc khối ngoại mua ròng mạnh xảy ra cùng lúc với thời điểm đồng USD yếu đi nhanh chóng trên thị trường quốc tế. Chỉ số Dollar Index (DXY) đo lường sức mạnh của USD đã giảm từ mức 108.49 xuống còn 97.95 trong năm nay, tính đến ngày 14/07.

Với giá trị mua ròng gần 11.5 ngàn tỷ đồng từ 01-13/07/2025 tại sàn HOSE, đây là tháng mà khối ngoại đổ tiền nhiều nhất vào chứng khoán Việt kể từ giai đoạn khủng hoảng cuối năm 2022.

Tín hiệu khả quan từ dòng vốn ngoại đã góp phần kích thích tâm lý giao dịch trên thị trường. Tại HOSE, mức thanh khoản giao dịch bình quân hàng ngày trong tháng 7 (tính đến 11/07) lên đến 27.7 ngàn tỷ đồng. VN-Index tăng gần 6% cùng giai đoạn.

|

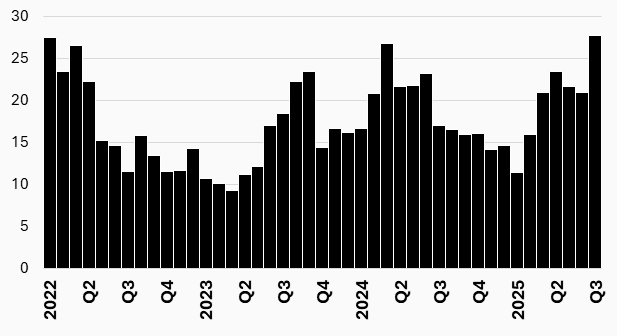

Điểm đảo chiều?

Giá trị giao ròng của nhà đầu tư nước ngoài tại HOSE kể từ 2019 đến nay Đvt: Ngàn tỷ đồng

Dữ liệu tính đến ngày 10/07/2025. Nguồn: VietstockFinance

|

|

Thanh khoản bùng nổ

Giá trị giao dịch bình quân hàng ngày trong tháng 7/2025 cao vượt cả giai đoạn đầu năm 2022 Đvt: Ngàn tỷ đồng

Dữ liệu tính đến kết phiên 11/07/2025. Nguồn: VietstockFinance

|

Trong những nguyên do được đưa ra nhằm lý giải cho sự quay trở lại của khối ngoại, nổi bật là kỳ vọng Việt Nam sắp được FTSE nâng hạng lên thị trường mới nổi vào tháng 9/2025. Đại diện FTSE từng cho biết, việc được nâng hạng có thể kéo dòng vốn từ các quỹ bị động (ETF) xấp xỉ 1 tỷ USD vào cổ phiếu Việt Nam, trong khi dòng vốn từ các quỹ chủ động có thể lớn hơn nhiều nhưng khó dự báo.

Những điểm sáng khác với Việt Nam là mức tăng trưởng GDP ấn tượng 7.52% trong 6 tháng đầu năm 2025 – khi giải ngân đầu tư công và tín dụng tăng mạnh – và kỳ vọng về một kết quả đàm phán thuế quan đối ứng “tốt hơn các nước khác”. Gần đây, một loạt các tổ chức đã nâng dự báo tăng trưởng kinh tế đối với Việt Nam, trong khi JP Morgan cũng khuyến nghị “tăng tỷ trọng” với cổ phiếu Việt.

Những tháng qua, hình ảnh Việt Nam đã trở nên phổ biến hơn ở thị trường quốc tế, khi đất nước nằm trong tâm điểm quan sát về khả năng lèo lái giữa cuộc cạnh tranh của 2 siêu cường Mỹ – Trung. Đấy là tình thế khó khăn và đòi hỏi nhiều sự khéo léo. Và những động thái liên quan đến quá trình đàm phán thuế quan giữa Việt Nam và Mỹ cũng đã cho thấy Việt Nam là một quốc gia “đang rất muốn làm ăn”.

Một khác biệt lớn giữa triển vọng đón dòng vốn nước ngoài ở hiện tại so với giai đoạn 3 năm gần nhất chính là việc đồng USD yếu đi rất nhanh trong năm nay. Điều này có thể giải tỏa phần nào mối lo về hiệu quả đầu tư tại thị trường Việt Nam cho khối ngoại, dù rằng VND vẫn giảm giá tương đối so với USD đến nay.

|

DXY suy yếu nhanh

… nhưng VND vẫn giảm so với USD trong năm 2025 Dữ liệu tính đến ngày 14/07/2025. Nguồn: tradingeconomics.com

|

Dù vậy, trong bối cảnh lạc quan hiện tại, giới đầu tư trong nước cũng “chớ thấy hoa nở mà ngỡ xuân về”, bởi lẽ giai đoạn mua ròng mạnh gần đây của nhà đầu tư nước ngoài chỉ mới diễn ra vỏn vẹn nửa tháng, và ngay trước giai đoạn này là những ngày bán ròng rất mạnh.

13.4 ngàn tỷ đồng giá trị cổ phiếu đã bị khối ngoại bán ròng chỉ trong tháng 4/2025. Như vậy, giá trị mua ròng gần đây của khối ngoại chỉ mới trung hòa lại lượng tiền đã rút ra trước đó. Liệu việc mua vào này có phải là những động thái mang tính kỹ thuật khi tình trạng căng thẳng vì thuế quan đối ứng hòa hoãn?

Hiện nay, khi tiến trình đàm phán thuế quan cho tín hiệu dễ thở hơn, cũng như USD yếu hơn, việc dòng tiền nước ngoài mua trở lại cổ phiếu Việt Nam là có thể giải thích. Tuy vậy, vấn đề quan trọng là liệu xu hướng này có tiếp diễn trong dài hạn? Câu trả lời sẽ khá phức tạp, bởi điều đó phụ thuộc vào sức hấp dẫn của cổ phiếu Việt, đồng nghĩa nó liên quan đến triển vọng tăng trưởng kinh tế, đặt chỗ dựa vào kết quả đàm phán cuối cùng của thuế quan và quan trọng hơn là hiệu quả của cuộc cải cách đang diễn ra trên cả nước.

Quá sớm để có thể xác định lệnh mua của khối ngoại trong 10 ngày qua thể hiện niềm tin vào triển vọng dài hạn hay là sự tranh thủ mang tính ngắn hạn trong một giai đoạn đầy biến động của thị trường.

|

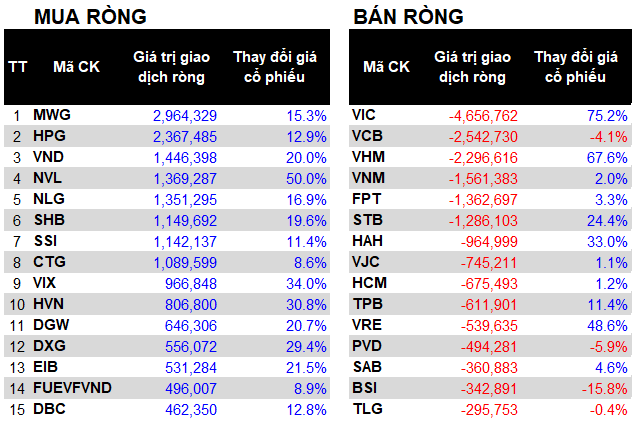

Khối ngoại “yêu, ghét” cổ phiếu nào?

Thống kê diễn biến giao dịch ròng của nhà đầu tư nước ngoài tại HOSE trong giai đoạn từ tháng 4/2025 đến nay Đvt: Triệu đồng

Dữ liệu tính đến ngày 10/07/2025. Nguồn: VietstockFinance

|

– 12:00 16/07/2025

Nguồn: https://vietstock.vn/2025/07/dong-tien-ngoai-den-diem-dao-chieu-830-1328651.htm