Dragon Capital: Thuế quan Hoa Kỳ – Tác động từ phán quyết IEEPA và mức thuế 15% mới đến Việt Nam

Ngày 20/02/2026, Tòa án Tối cao Hoa Kỳ (SCOTUS) ra phán quyết về Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế (IEEPA), theo đó, Tổng thống không có thẩm quyền áp đặt thuế quan theo khuôn khổ IEEPA. Phán quyết này làm mất hiệu lực pháp lý phần lớn cấu trúc thuế quan đã được công bố trong năm 2025, đồng thời kéo theo phản ứng chính sách nhanh chóng từ phía Nhà Trắng.

Dragon Capital Việt Nam vừa có báo cáo cập nhật nhanh, đánh giá tác động của diễn biến này đối với nền kinh tế.

Điều gì đã xảy ra?

Ngày 20/02/2026, Tòa án Tối cao Hoa Kỳ ra phán quyết rằng Tổng thống không có thẩm quyền áp thuế quan dựa trên đạo luật IEEPA, vốn là cơ sở pháp lý của toàn bộ hệ thống thuế quan từ “Ngày Giải phóng” tháng 4/2025.

Điều này có nghĩa là:

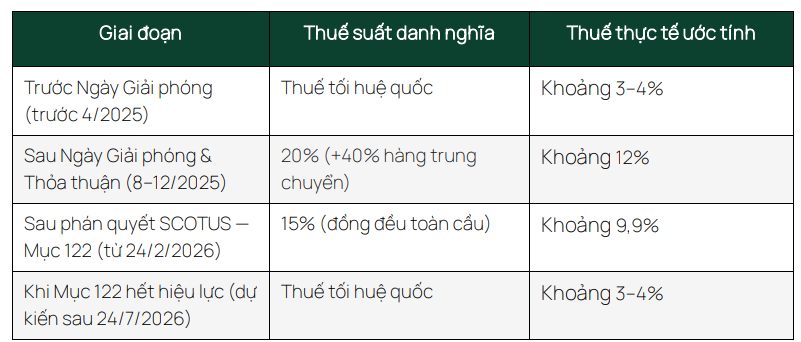

– Mức thuế 46% công bố hồi tháng 4/2025 với Việt Nam: không còn hiệu lực

– Mức thuế 20% sau đàm phán (tháng 8/2025): bị vô hiệu hóa

– Các thỏa thuận thương mại song phương ký dưới IEEPA: không còn nền tảng pháp lý vững như trước.

Phản ứng tức thời của chính quyền Trump là trong vòng vài giờ sau phán quyết, Tổng thống ký sắc lệnh hành pháp viện dẫn Mục 122, Đạo luật Thương mại năm 1974, áp dụng mức thuế toàn cầu 15% đồng đều lên tất cả các quốc gia (ban đầu công bố 10%, nâng lên 15% vào ngày hôm sau – mức tối đa theo luật định). Biện pháp này có hiệu lực từ ngày 24/02/2026, duy trì các miễn trừ tương tự như mức thuế cơ bản IEEPA cũ: hàng đủ điều kiện USMCA, hàng đã chịu thuế theo Mục 232, khoáng sản chiến lược, sản phẩm năng lượng, dược phẩm, chất bán dẫn và các sản phẩm điện tử.

Như vậy, hệ thống thuế quan toàn cầu bước vào giai đoạn đơn giản hơn với mức đồng đều 15%, nhưng mang tính tạm thời. Đây là khoảng lặng trước khi Hoa Kỳ có thể triển khai các công cụ pháp lý mới.

Tác động đến Việt Nam: Trước và sau phán quyết

Với mức thuế danh nghĩa giảm từ 20% xuống 15%, Việt Nam nằm trong nhóm hưởng lợi trong ASEAN. Trước đây, Việt Nam chịu mức 20% trong khi phần lớn các nước trong khu vực chịu khoảng 19% – chênh lệch nhỏ nhưng đủ tạo bất lợi cạnh tranh. Việc áp dụng mức thuế đồng đều 15%, giúp môi trường cạnh tranh xuất khẩu trong khu vực trở nên cân bằng hơn.

Tuy nhiên, con số quan trọng hơn là thuế thực tế – do khoảng một phần ba hàng xuất khẩu của Việt Nam sang Hoa Kỳ là thuộc nhóm điện tử, lĩnh vực phần lớn được miễn thuế. Nhờ đó, mức thuế thực tế ước tính giảm từ khoảng 12% (sau thỏa thuận tháng 8/2025) xuống còn khoảng 9.9% như hiện nay.

Bảng tóm tắt diễn biến thuế quan qua các giai đoạn:

Các nhượng bộ Việt Nam đã thực hiện trong quá trình đàm phán (như giảm thuế hàng hóa Hoa Kỳ, mở cửa thị trường nông sản) về mặt pháp lý không còn ràng buộc. Tuy nhiên, các động thái ngoại giao thực tế vẫn giữ nguyên giá trị.

Mức thuế 15% kéo dài được bao lâu?

Theo Mục 122, mức thuế mới tự động hết hiệu lực sau 150 ngày – tức khoảng ngày 24/07/2026 trừ khi Quốc hội Hoa Kỳ bỏ phiếu gia hạn. Khả năng gia hạn hiện được đánh giá là thấp: đa số nghị sĩ cả hai đảng đã nhiều lần bỏ phiếu phản đối chính sách thuế quan, hơn 60% người dân Hoa Kỳ không ủng hộ thuế quan, và cuộc bầu cử giữa nhiệm kỳ tháng 11/2026 khiến các nhà lập pháp ít có động lực chính trị để ủng hộ việc duy trì mức thuế cao.

Tuy nhiên, chính quyền Trump đã có động thái hành động. Ngay trong tuần qua, văn phòng Đại diện Thương mại Hoa Kỳ đã công bố các cuộc điều tra theo Mục 301 nhắm vào hầu hết các đối tác thương mại lớn, bao gồm các vấn đề như dư thừa công nghiệp, lao động cưỡng bức và rào cản kỹ thuật số. Khác với Mục 122, Mục 301 không có giới hạn mức thuế và có thể duy trì trong thời gian dài, nhưng đòi hỏi quy trình điều tra thường kéo dài từ 6 đến 12 tháng trước khi có quyết định cuối cùng.

Rủi ro riêng đối với Việt Nam cần theo dõi

Việt Nam từng là đối tượng điều tra theo Mục 301 về vấn đề tiền tệ và gỗ khai thác bất hợp pháp vào năm 2020, cả hai cuộc điều tra đều khép lại mà không dẫn tới việc áp thuế. Vòng mới có thể tập trung vào ba điểm: hàng hóa trung chuyển từ Trung Quốc qua Việt Nam, quản lý tỷ giá tiền đồng và các rào cản với công ty công nghệ Hoa Kỳ.

Điểm tích cực đáng ghi nhận là chuyến thăm Hoa Kỳ gần đây, Tổng Bí thư Tô Lâm và Washington đã cam kết nới lỏng kiểm soát xuất khẩu công nghệ sang Việt Nam trong các lĩnh vực AI và bán dẫn. Đây là dư địa đàm phán quan trọng, mở ra cơ hội để Việt Nam dịch chuyển lên phần chuỗi giá trị có hàm lượng công nghệ cao hơn.

Theo đó, rủi ro từ Mục 301 là có thực nhưng mang tính dài hạn. Nếu các biện pháp được áp dụng, phạm vi nhiều khả năng sẽ hẹp hơn đáng kể so với thuế quan đồng đều trước đây và Việt Nam đang ở vị thế đàm phán tốt hơn so với một năm trước.

Góc nhìn đầu tư

Theo Dragon Capital, trong ngắn hạn, diễn biến này mang tính tích cực cho Việt Nam. Áp lực thuế quan giảm về thực chất, môi trường cạnh tranh xuất khẩu cải thiện và 150 ngày tới tạo một nền tảng ổn định để doanh nghiệp lập kế hoạch. Đây cũng là giai đoạn thuận lợi để các nhà máy FDI tăng tốc đơn hàng trước khi cục diện pháp lý thay đổi.

Trong trung và dài hạn, các động lực nội tại vẫn là yếu tố dẫn dắt chính cho thị trường chứng khoán Việt Nam: đầu tư công tăng tốc, cải cách pháp lý tháo gỡ dự án tắc nghẽn, thị trường bất động sản phục hồi và kỳ vọng nâng hạng thị trường lên Emerging Market. Những yếu tố này phần lớn không phụ thuộc trực tiếp vào diễn biến thuế quan Hoa Kỳ và vẫn đang diễn ra theo đúng lộ trình.

Rủi ro cần theo dõi là tiến độ và kết quả các cuộc điều tra Mục 301, đặc biệt với ngành điện tử và dệt may. Song cần đặt rủi ro này vào đúng bối cảnh: ngay cả trong kịch bản Mục 301 được áp dụng, phạm vi sẽ hẹp và có thể đàm phán – khác hẳn so với mức thuế 46% đồng đều từng xuất hiện hồi năm ngoái.

– 18:29 02/03/2026

Nguồn: https://vietstock.vn/2026/03/dragon-capital-thue-quan-hoa-ky-tac-dong-tu-phan-quyet-ieepa-va-muc-thue-15-moi-den-viet-nam-145-1407267.htm