Hiện, căng thẳng địa chính trị, như xung đột Iran-Israel, có thể gây biến động ngắn hạn nhưng khó có tác động đáng kể đến xu hướng giá dầu trung và dài hạn.

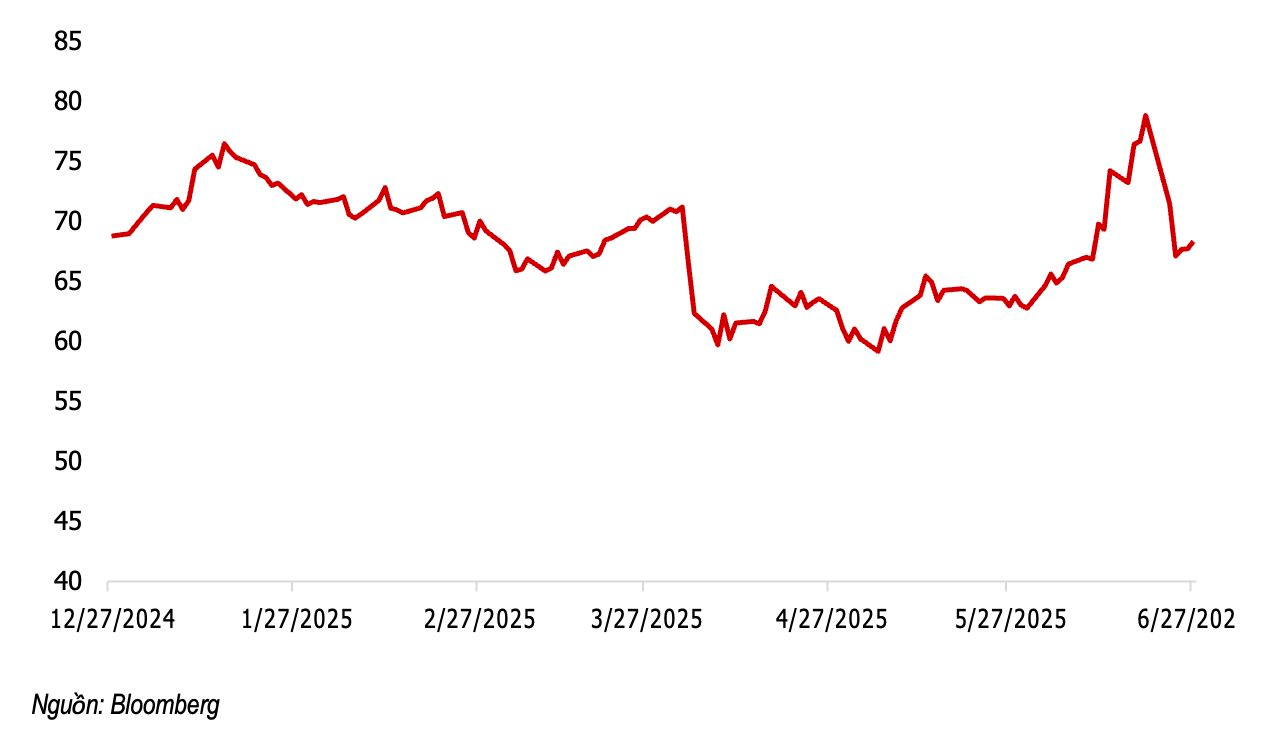

Giá dầu toàn cầu tiếp tục chịu áp lực do tăng trưởng nhu cầu chậm lại trong khi nguồn cung ngày càng gia tăng. Trong báo cáo phân tích mới công bố, SSI Research cho biết giữ nguyên giả định giá dầu Brent ở mức 65 USD/thùng cho năm 2025, tương đương mức giảm 7% so với trung bình năm 2024.

Theo dự báo tháng 6 của Cơ quan Năng lượng Quốc tế (IEA), nhu cầu dầu toàn cầu dự kiến chỉ tăng khoảng 720.000 thùng/ngày trong năm 2025 – mức điều chỉnh giảm nhẹ so với các ước tính trước đó và chậm hơn đáng kể so với mức tăng gần 1 triệu thùng/ngày trong năm 2024. Dự báo này phản ánh xu hướng suy yếu chung của kinh tế toàn cầu.

Ở chiều ngược lại, nguồn cung toàn cầu được dự báo tăng khoảng 1,8 triệu thùng/ngày, chủ yếu nhờ việc nới lỏng cắt giảm sản lượng của OPEC+ và sản lượng gia tăng từ các quốc gia ngoài OPEC+, đặc biệt là Mỹ và Canada.

Hiện, căng thẳng địa chính trị, như xung đột Iran-Israel, có thể gây biến động ngắn hạn nhưng khó có tác động đáng kể đến xu hướng giá dầu trung và dài hạn.

Theo SSI Research, việc giá dầu giảm có thế ảnh hưởng đến kết quả kinh doanh của các doanh nghiệp trung nguồn, nhưng vẫn ở mức đủ hấp dẫn để duy trì các hoạt động khai thác và thăm dò ở mảng thượng nguồn.

Giá dầu Brent (USD/thùng)

Nhóm thượng nguồn hưởng lợi từ hoạt động E&P

Hoạt động thăm dò và khai thác (E&P) vẫn duy trì tích cực trong nửa đầu năm 2025 và được kỳ vọng tiếp tục đà tăng trong nửa cuối năm 2025, nhờ sự suy giảm trữ lượng tự nhiên và yêu cầu chiến lược về an ninh năng lượng quốc gia.

Theo đó, các doanh nghiệp thượng nguồn như Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (mã chứng khoán PVD) và Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) được kỳ vọng sẽ duy trì đà tăng trưởng tích cực, nhờ vào hoạt động E&P sôi động.

Đây cũng là những doanh nghiệp hưởng lợi trực tiếp từ dự án Lô B. Một số dự án trọng điểm đang triển khai bao gồm: (1) Lô B – Ô Môn, (2) Sư Tử Trắng 2B, (3) Nam Du – U Minh. Theo SSI Research, những dự án này đang tạo ra khối lượng công việc lớn cho các nhà cung cấp dịch vụ thượng nguồn như PVS và PVD.

Trong đó, PVD được kỳ vọng sẽ duy trì tốc độ tăng trưởng lợi nhuận khoảng 14% so với cùng kỳ, nhờ tỷ lệ sử dụng giàn khoan duy trì ở mức cao và đơn giá thuê ngày đối với giàn khoan tự nâng tăng 10% so với cùng kỳ.

Còn PVS dự kiến sẽ đạt tăng trưởng lợi nhuận 25% trong năm 2025, nhờ doanh thu mạnh từ các hợp đồng EPC cho phần thượng nguồn của dự án Lô B, với giá trị hợp đồng ước tính lên tới 1 tỷ USD.

Ngoài ra, việc mở rộng công suất lọc dầu của BSR cũng là diễn biến đáng chú ý.

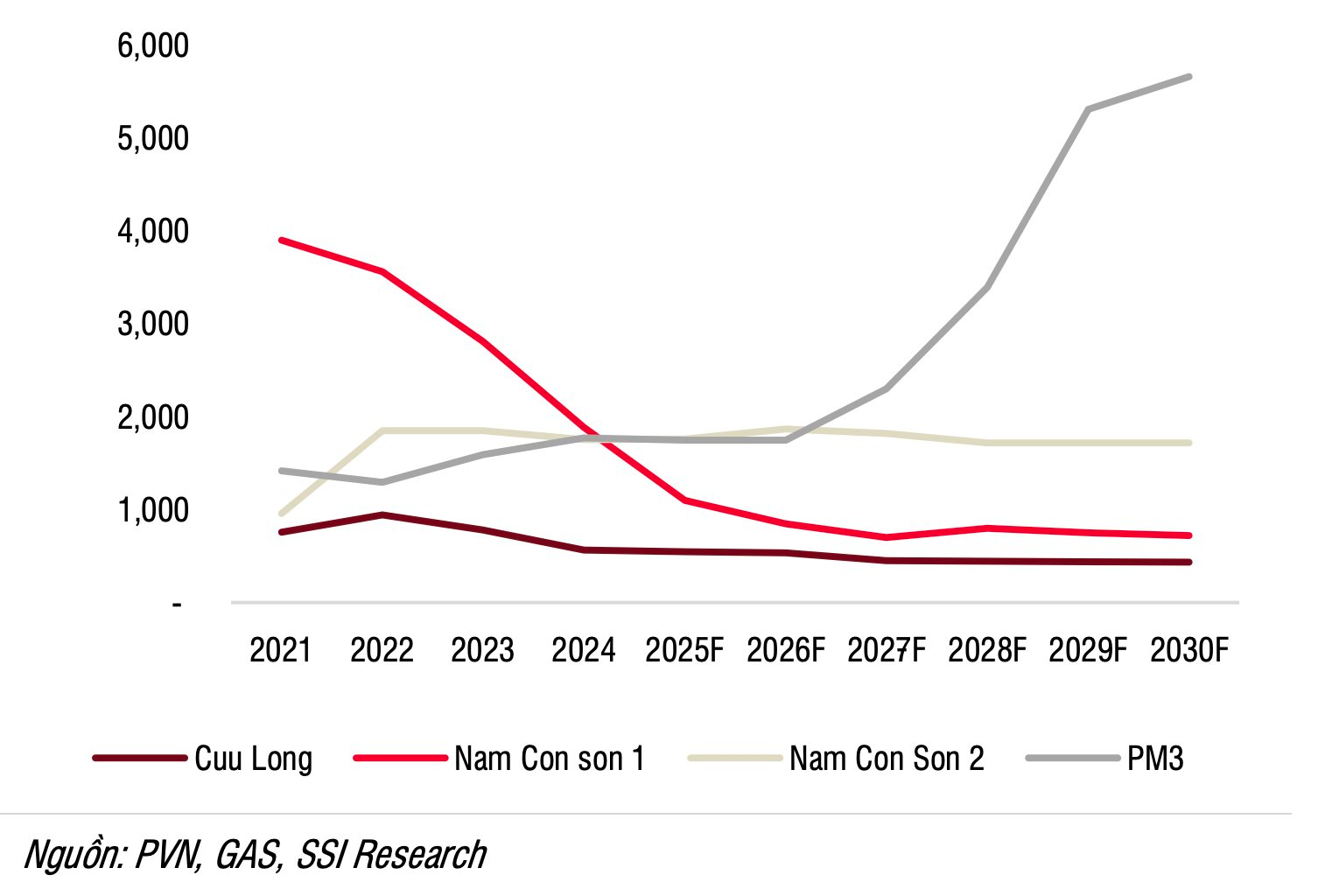

Sản lượng từ các bồn khí chính (triệu m3/năm)

Các nhà phân phối xăng dầu như PLX và OIL bị ảnh hưởng bởi giá dầu yếu

Ngược lại, ở nhóm trung nguồn, các doanh nghiệp như Petrolimex (mã chứng khoán PLX), PV OIL (mã chứng khoán OIL) và Lọc hoá dầu Bình Sơn (mã chứng khoán BSR) có khả năng chịu tác động rõ rệt hơn từ xu hướng giá dầu yếu, dẫn đến mức tăng trưởng lợi nhuận đi ngang hoặc âm so với năm trước.

Riêng BSR được kỳ vọng ghi nhận mức tăng trưởng lợi nhuận ấn tượng, khoảng 300% nhờ mức lợi nhuận thấp trong năm 2024 và sản lượng tiêu thụ dự kiến phục hồi 15% sau giai đoạn bảo dưỡng.

Tuy nhiên, lợi nhuận năm 2025 của BSR có thể vẫn thấp hơn 70–80% so với giai đoạn 2021–2023, do ảnh hưởng từ xu hướng giá dầu giảm.

Đối với các nhà phân phối xăng dầu như PLX và OIL, thị trường đang chờ đợi nghị định mới về kinh doanh xăng dầu. Theo dự thảo lần thứ 6 mới nhất, các doanh nghiệp đầu mối sẽ có thêm quyền tự chủ trong việc thiết lập giá bán lẻ dựa trên chi phí đầu vào, qua đó hỗ trợ ổn định biên lợi nhuận của các nhà phân phối.

Tuy nhiên, Chính phủ hiện vẫn đang lấy ý kiến các bên liên quan, do đó cần chờ thêm thời gian để có quyết định chính thức.

Một trong những vấn đề được quan tâm hiện nay liên quan đến phát triển năng lượng từ LNG. Mảng LNG đang có vai trò chiến lược ngày càng rõ nét, đặc biệt với việc triển khai các nhà máy điện khí LNG Nhơn Trạch 3 & 4. Điều này dự kiến sẽ thúc đẩy hoạt động nhập khẩu LNG.

Về phía doanh nghiệp, mặc dù có thể xuất hiện nhiều nhà cung cấp trong tương lai, PV GAS (mã chứng khoán GAS) theo SSI Research vẫn là đơn vị tiên phong và giữ vai trò chủ đạo trong trung hạn. Tuy nhiên, sản lượng LNG hiện tại vẫn chưa đủ bù đắp cho xu hướng suy giảm sản lượng khí tự nhiên nội địa, dự kiến sẽ tiếp diễn cho đến khi Lô B bắt đầu khai thác khí vào cuối năm 2027.

Nguồn: https://stockbiz.vn/tin-tuc/du-an-trong-diem-lo-b–o-mon-su-tu-trang-2b-dang-tao-ra-khoi-luong-cong-viec-khong-lo-len-den-hang-ty-usd-cho-pvd-pvs/33456998