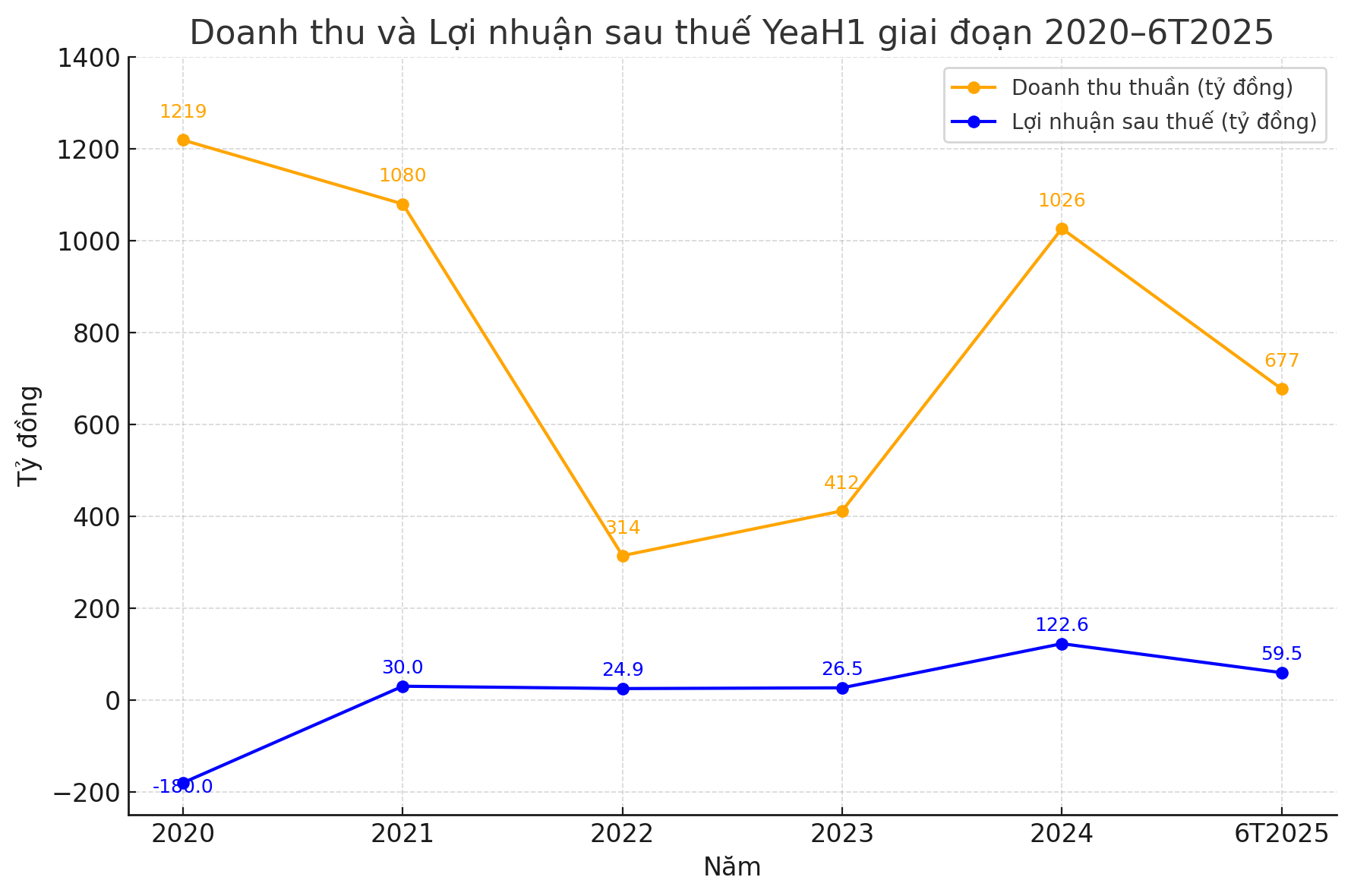

Sau nhiều năm tái cơ cấu mạnh mẽ, Công ty CP Tập đoàn YeaH1 (HOSE: YEG) đã trở lại đường đua tăng trưởng với kết quả kinh doanh và nền tảng tài chính ấn tượng. Năm 2024, doanh thu của doanh nghiệp đạt 1.026 tỷ đồng, tăng 149% so với cùng kỳ; lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 126 tỷ đồng, gấp gần bốn lần năm trước. Biên lợi nhuận gộp được cải thiện lên mức 16,7%, đây là những con số cho thấy sự phục hồi rõ rệt so với giai đoạn khó khăn trước đó khi doanh thu 2022 đã chạm đáy sau khi thoái vốn khỏi các mảng bán lẻ và bán buôn.

Đà tăng tiếp tục nối dài trong nửa đầu năm 2025 khi doanh thu tăng 137% so với cùng kỳ và đã hoàn thành 52% kế hoạch cả năm (1.300 tỷ đồng); lợi nhuận sau thuế cũng hoàn thành 41% mục tiêu 140 tỷ đồng. Kế hoạch cho cả năm đặt mục tiêu tăng trưởng doanh thu 26,7% và biên lợi nhuận ròng 10,8%, được đánh giá khả thi khi mùa cao điểm quảng cáo thường rơi vào những tháng cuối năm.

Điểm tựa cho sự thành công của YeaH1 đến từ chuỗi chương trình giải trí ăn khách, từ “Anh trai vượt ngàn chông gai” đến “Chị đẹp đạp gió rẽ sóng”, cùng loạt dự án mới như “Gia đình Haha”, “Tân binh toàn năng” hay mùa hai của “Anh trai vượt ngàn chông gai”. Phía sau các chương trình là hệ sinh thái sản xuất thương mại hóa nội dung khép kín với 10 công ty con trực tiếp, 11 công ty con gián tiếp và 2 công ty liên kết. Mảng quảng cáo và truyền thông tiếp tục đóng vai trò chủ lực, chiếm 82% tổng doanh thu năm 2024, trong khi bản quyền nội dung đóng góp 14%.

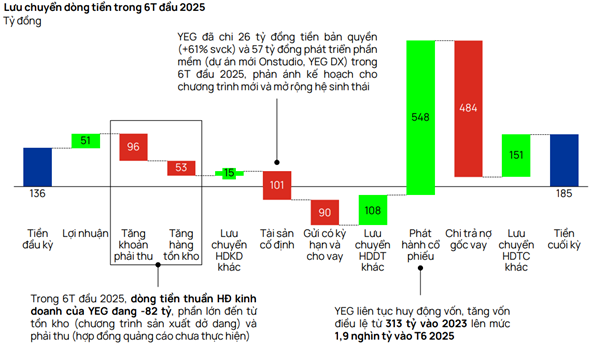

Từ sau giai đoạn tái cấu trúc 2020–2022, YeaH1 đã nâng vốn điều lệ từ 313 tỷ đồng năm 2023 lên 1,9 nghìn tỷ đồng giữa năm 2025, đồng thời giảm mạnh nợ vay, đưa lãi suất vay bình quân nửa đầu 2025 về khoảng 7%.

Đáng nói, YEG đang sử dụng dòng tiền từ huy động vốn để mua bản quyền nội dung và tài trợ các dự án mới để tiếp tục động lực tăng trưởng. Trong đó, các khoản tồn kho và phải thu vẫn chưa phản ánh vào lợi nhuận 2025.

Cụ thể, trong sáu tháng đầu năm, công ty chi 26 tỷ đồng mua bản quyền và 57 tỷ đồng phát triển phần mềm cho các dự án mới như Onstudio, YEG DX. Dòng tiền kinh doanh âm 82 tỷ đồng do lượng hàng tồn kho và khoản phải thu tăng, điều này phản ánh đặc thù đầu tư sản xuất dở dang.

Theo Chứng khoán Vietcap, bối cảnh thị trường đang mở ra dư địa lớn cho YeaH1 khi quy mô quảng cáo Việt Nam năm 2024 ước khoảng 2,9 tỷ USD, dù vẫn thấp hơn đáng kể so với Thái Lan (4,1 tỷ USD) hay Hàn Quốc (18,5 tỷ USD), song được dự báo triển vọng tăng trưởng kép 9%/năm giai đoạn 2024–2030. Ngay trong phân khúc cốt lõi, quảng cáo trực tuyến có tốc độ tăng trưởng dự kiến tới 14,3%/năm; thương mại xã hội, nơi giải trí kết hợp mua sắm dự kiến tăng 12,6%/năm. Với vị thế hiện có, YeaH1 được kỳ vọng hưởng lợi trực tiếp từ những xu hướng này.

Trên thị trường chứng khoán, cổ phiếu YEG hiện giao dịch với hệ số P/E trượt 12 tháng 17,3 lần và P/B 1,3 lần, cao hơn trung vị ngành trong nước nhưng vẫn thấp hơn các công ty giải trí Hàn Quốc, nơi P/E trung vị khoảng 21 lần dù lợi nhuận trượt 12 tháng của YeaH1 tăng tới 228%, vượt xa mức tăng 69% của nhóm so sánh quốc tế.

Về cơ cấu cổ đông, YeaH1có cơ cấu phân tán khi không có nhóm chi phối tuyệt đối. Quỹ ngoại PYN Elite Fund nắm 7,43%, bà Lê Phương Thảo – Chủ tịch HĐQT sở hữu 5,76%, ông Chế Đoàn Viên 4,99%, trong khi các lãnh đạo khác nắm tổng cộng dưới 10%. Sự phân mảnh này có thể dẫn đến thay đổi chiến lược nếu xuất hiện bất đồng giữa các cổ đông lớn. Ngoài ra, YeaH1 vẫn đối mặt với những thách thức quen thuộc của ngành truyền thông số: cạnh tranh gay gắt, biến động thị hiếu khán giả và rủi ro vi phạm bản quyền.

Từ một doanh nghiệp từng phải thu hẹp hoạt động, YeaH1 đang chuyển mình mạnh mẽ, tận dụng cơ hội từ làn sóng quảng cáo trực tuyến và thương mại xã hội để khẳng định vai trò tiên phong trên thị trường nội dung giải trí số.

Nguồn: https://kinhtechungkhoan.vn/du-dia-thi-truong-quang-cao-viet-nam-con-lon-yeah1-yeg-som-khang-dinh-minh-1402169.html