Tập đoàn Everland nhiều năm liên tiếp đặt các kế hoạch lợi nhuận đầy kỳ vọng, nhưng kết quả thực tế không đạt. Trong khi đó, dòng tiền từ hoạt động kinh doanh liên tục âm hàng trăm tỷ đồng. Dù quý 1/2025 có tín hiệu phục hồi nhẹ, bài toán dòng tiền vẫn còn là dấu hỏi lớn.

Lợi nhuận liên tục không đạt mục tiêu

Tại Đại hội đồng cổ đông thường niên năm 2025, CTCP Tập đoàn Everland (HoSE: EVG) tiếp tục đặt ra mục tiêu kinh doanh đầy tham vọng với tổng doanh thu 1.550 tỷ đồng và lợi nhuận sau thuế 113 tỷ đồng. Tuy nhiên, kết thúc quý I/2025, Công ty mới chỉ thực hiện được 191,76 tỷ đồng doanh thu và 11,46 tỷ đồng lợi nhuận sau thuế, tương ứng với hơn 12% kế hoạch doanh thu và khoảng 10% chỉ tiêu lợi nhuận cả năm.

Như vậy, Everland còn phải nỗ lực rất lớn trong các quý còn lại để đạt được mục tiêu đã đề ra. Tuy nhiên, những gì diễn ra trong các năm trước lại khiến nhà đầu tư e ngại có thể tiếp tục là một kế hoạch “trên giấy” hơn là phản ánh khả năng thực thi thực tế.

.png)

Một số chỉ tiêu kinh doanh giai đoạn 2021-2024 của Everland

Từ năm 2021 đến 2024, Everland không năm nào hoàn thành kế hoạch lợi nhuận. Cụ thể, năm 2021, đặt mục tiêu 32,24 tỷ đồng lợi nhuận sau thuế, nhưng thực tế chỉ đạt 23,83 tỷ đồng, tương đương 74% kế hoạch. Năm 2022, dù đặt mục tiêu cao hơn với 78,24 tỷ đồng, EVG chỉ đạt được 25,8 tỷ đồng, tương đương gần 33%. Năm 2023, doanh thu tăng, nhưng lợi nhuận sau thuế chỉ đạt 31,43 tỷ đồng, bằng 24% chỉ tiêu. Năm 2024, tiếp tục trượt mục tiêu với kết quả 33,74 tỷ đồng, chỉ bằng 35,5% kế hoạch 94,88 tỷ đồng.

Ngoài ra cũng cần lưu ý, tháng 4/2025 vừa qua, Everland có văn bản giải trình về việc điều chỉnh hồi tố báo cáo tài chính của quý 1/2024 khiến lợi nhuận sau thuế từ lãi 6,5 tỷ đồng thành lỗ gần 3 tỷ đồng. Nguyên nhân do Công ty điều chỉnh hạch toán chi phí đi vay tại HDBank số tiền hơn 9,4 tỷ đồng, từ vốn hóa dự án sang chi phí sản xuất kinh doanh trong kỳ, dẫn đến điều chỉnh giảm ở khoản mục hàng tồn kho tại ngày 31/3/2024. Tương ứng điều chỉnh tăng chi phí tài chính và giảm lợi nhuận trong quý 1/2024.

Theo đó, hàng tồn kho quý 1/2024 được điều chỉnh từ 1.049 tỷ đồng về còn 1.040 tỷ đồng. Chi phí lãi vay được điều chỉnh từ 1,8 tỷ đồng lên hơn 11,2 tỷ đồng.

Chuỗi kết quả này không chỉ phản ánh khả năng lập kế hoạch thiếu thực tế mà còn đặt ra dấu hỏi về chất lượng quản trị hiệu quả chi phí và mô hình sinh lời của doanh nghiệp.

Dòng tiền âm nhiều năm, đã có điểm sáng?

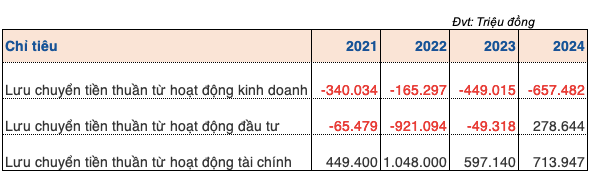

Một điểm đáng quan ngại hơn là dòng tiền thuần từ hoạt động kinh doanh của Everland trong suốt 4 năm qua liên tục âm, cho thấy doanh nghiệp dù có lãi kế toán nhưng không tạo ra dòng tiền thực.

Cụ thể, năm 2021, dòng tiền hoạt động kinh doanh âm 340 tỷ đồng. Năm 2022, cải thiện nhưng vẫn âm 165 tỷ đồng. Năm 2023, mức âm lại tăng mạnh lên 449 tỷ đồng. Năm 2024, ghi nhận mức âm sâu kỷ lục 657 tỷ đồng.

Điều này đặt ra nghi vấn về chất lượng lợi nhuận của EVG: lợi nhuận được ghi nhận chủ yếu do hạch toán kế toán, trong khi tiền thật thì không về? Thực tế này nếu kéo dài sẽ ảnh hưởng trực tiếp đến khả năng trả nợ, chi trả cổ tức và tái đầu tư của doanh nghiệp.

Ngược lại, dòng tiền thuần từ hoạt động tài chính lại luôn ở mức cao, dao động từ 449 tỷ đến hơn 1.000 tỷ đồng trong giai đoạn 2021–2024. Điều đó cho thấy công ty đang phụ thuộc vào nguồn vốn vay và huy động bên ngoài để duy trì hoạt động, thay vì tạo dòng tiền từ hoạt động cốt lõi.

Về mặt đầu tư, dòng tiền thuần cũng ghi âm từ 2021–2023, chỉ đến năm 2024 mới dương trở lại với 278,6 tỷ đồng, một tín hiệu tích cực nhưng chưa đủ để xoay chuyển bức tranh tổng thể.

Lưu chuyển tiền thuần của Everland 2021-2024

Tuy nhiên, báo cáo tài chính quý 1/2025 của EVG cho thấy một số điểm sáng. EVG ghi nhận dòng tiền thuần từ hoạt động kinh doanh dương hơn 123 tỷ đồng, chấm dứt chuỗi âm kéo dài nhiều năm. Đây là bước chuyển đáng chú ý, nếu có thể duy trì ổn định trong các quý tới.

Ngoài ra, tại thời điểm cuối tháng 3/2025, tổng tài sản của Everland tăng mạnh lên 5.112,8 tỷ đồng, trong đó, hàng tồn kho chiếm hơn 1.733 tỷ đồng; Tiền mặt và các khoản tương đương tiền đạt 536 tỷ đồng; Đầu tư nắm giữ đến ngày đáo hạn 418 tỷ đồng; Các khoản phải thu ngắn hạn giảm còn 1.799 tỷ đồng…

Ở phía nguồn vốn, nợ phải trả ở mức 2.288 tỷ đồng, tương đương 44,7% tổng tài sản, chủ yếu đến từ nợ vay tài chính dài hạn (1.108 tỷ đồng) và khoản người mua trả tiền trước ngắn hạn (787 tỷ đồng)…

Theo nhận định từ giới chuyên môn, dòng tiền – chứ không phải lợi nhuận kế toán – mới phản ánh đúng năng lực tạo ra giá trị thực của một doanh nghiệp. Do đó, một công ty có dòng tiền kinh doanh âm kéo dài, dù báo lãi, vẫn tiềm ẩn rủi ro về thanh khoản và sức khỏe tài chính.

Trong trường hợp của Everland, nếu không cải thiện được dòng tiền từ hoạt động cốt lõi, công ty có thể tiếp tục đối mặt với áp lực vay nợ, chi phí tài chính cao, và phụ thuộc vào dòng vốn bên ngoài – điều không bền vững trong dài hạn.

Everland đang đứng trước một ngã rẽ quan trọng: hoặc duy trì đà cải thiện dòng tiền thực từ quý 1/2025, hoặc tiếp tục lặp lại chu kỳ “kế hoạch cao – thực hiện thấp – phụ thuộc vay vốn”. Trong bối cảnh thị trường tài chính ngày càng khắt khe với chất lượng tài sản và dòng tiền, những gì EVG thể hiện thời gian tới sẽ là câu trả lời rõ nhất cho năng lực vận hành thực chất của doanh nghiệp này.

Nguồn: https://stockbiz.vn/tin-tuc/evg-lien-tuc-khong-dat-ke-hoach-loi-nhuan-dong-tien-kinh-doanh-am-keo-dai/33505140