Ngành thép dần rời đáy chu kỳ

Sau giai đoạn điều chỉnh mạnh trong hai năm 2022–2024, ngành thép đang xuất hiện những tín hiệu cho thấy chu kỳ suy giảm có thể đi qua điểm đáy. Áp lực từ thép Trung Quốc – yếu tố từng khiến giá bán trong nước giảm sâu – được dự báo sẽ hạ nhiệt dần khi sản lượng thép của quốc gia này có xu hướng thu hẹp do nhu cầu nội địa yếu và chính sách kiểm soát môi trường.

Theo phân tích của MBS, sản lượng thép của Trung Quốc năm 2026 có thể tiếp tục giảm khoảng 4% so với cùng kỳ. Trong khi đó, sản lượng toàn cầu được dự báo chỉ giảm nhẹ, phản ánh sự phục hồi tại một số thị trường như Mỹ và châu Âu. Điều này giúp áp lực dư cung phần nào được cải thiện.

Ở trong nước, triển vọng nhu cầu được đánh giá tích cực hơn nhờ ba động lực chính: giải ngân đầu tư công duy trì tốc độ cao, nguồn cung bất động sản phục hồi và chương trình phát triển nhà ở xã hội. Theo dự báo, nguồn cung căn hộ mở bán tại Hà Nội và TP.HCM có thể tăng hai chữ số trong năm 2026, trong khi số lượng nhà ở xã hội hướng tới mục tiêu 1 triệu căn đến năm 2030. Đây là những yếu tố trực tiếp thúc đẩy nhu cầu thép xây dựng.

Trên cơ sở đó, MBS cho rằng giá thép xây dựng trong nước có thể bắt đầu phục hồi từ năm 2026, tăng khoảng 5% so với năm trước, sau giai đoạn giảm sâu. Đối với thép cuộn cán nóng (HRC), mức tăng dự báo khoảng 4% trong năm 2026. Tuy nhiên, đơn vị phân tích cũng lưu ý rằng áp lực cạnh tranh từ thép Trung Quốc vẫn còn hiện hữu, do đó mức phục hồi giá được đánh giá ở mức vừa phải thay vì đột biến.

Song song với diễn biến giá bán, chi phí nguyên liệu đầu vào như quặng sắt và than cốc được dự báo biến động không quá mạnh. Theo MBS, giá quặng có thể tăng nhẹ 1–2% trong giai đoạn 2026–2027, trong khi giá than duy trì mặt bằng tương đối ổn định nhờ nguồn cung từ Australia.

Trong bức tranh chung đó, các doanh nghiệp có lợi thế quy mô và chuỗi sản xuất khép kín được kỳ vọng sẽ tận dụng tốt hơn sự hồi phục của chu kỳ.

Hòa Phát tăng tốc nhờ sản lượng và HRC

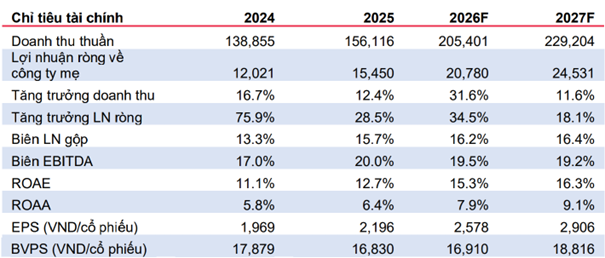

Trong nhóm doanh nghiệp thép, Công ty CP Tập đoàn Hòa Phát là đơn vị có quy mô lớn nhất và sở hữu hệ thống sản xuất tích hợp từ quặng đến thành phẩm. Năm 2025, doanh nghiệp ghi nhận lợi nhuận ròng đạt 15.450 tỷ đồng, tăng gần 29% so với năm trước. Riêng quý IV/2025, lợi nhuận tăng 38% so với cùng kỳ, phản ánh sự cải thiện về sản lượng và biên lợi nhuận.

Tổng sản lượng năm 2025 đạt gần 11,9 triệu tấn, tăng 27% so với năm trước. Trong đó, sản lượng HRC tăng tới 71% khi doanh nghiệp mở rộng công suất và gia tăng thị phần nội địa.

Bước sang năm 2026, theo dự báo của MBS, tổng sản lượng của Hòa Phát có thể đạt khoảng 14,6 triệu tấn, tăng 23% so với năm 2025. Động lực chính đến từ HRC, với mức tăng trưởng dự kiến khoảng 50% khi nhà máy Dung Quất 2 dần vận hành ở mức công suất cao. Thép xây dựng cũng được dự báo tăng trưởng ổn định nhờ nhu cầu từ bất động sản và đầu tư công.

Về doanh thu, MBS ước tính năm 2026 có thể đạt hơn 205.000 tỷ đồng, tăng trên 30% so với năm trước. Lợi nhuận ròng được dự báo tăng khoảng 34%, chủ yếu nhờ sản lượng tăng mạnh và biên lợi nhuận gộp cải thiện.

Biên lợi nhuận gộp của doanh nghiệp sau khi đạt khoảng 15,7% năm 2025 có thể tăng lên trên 16% trong năm 2026. Theo MBS, yếu tố hỗ trợ đến từ việc giá bán thép phục hồi trong khi giá nguyên liệu đầu vào không tăng tương ứng, cùng với hiệu ứng quy mô khi sản lượng tăng.

Dù triển vọng sản lượng và biên lợi nhuận cải thiện, năm 2026 vẫn được dự báo là giai đoạn chịu áp lực đáng kể từ chi phí tài chính. Theo MBS, chi phí tài chính của Hòa Phát có thể tăng khoảng 38% so với năm 2025, lên mức hơn 6.300 tỷ đồng, trong đó riêng chi phí lãi vay chiếm phần lớn với ước tính khoảng 4.700 tỷ đồng.

Nguyên nhân chủ yếu đến từ việc doanh nghiệp gia tăng quy mô vay nợ trong quá trình hoàn thiện và đưa vào vận hành dự án Khu liên hợp Dung Quất 2. Trong năm 2025, số nợ vay của Hòa Phát đạt kỷ lục. Tại thời điểm cuối quý III/2025, tổng nợ vay của tập đoàn này đạt trên 96.800 tỷ đồng, cao nhất từ trước đến nay. Dù vậy, số nợ vay này đã giảm nhẹ trong quý cuối năm xuống còn gần 92.200 tỷ đồng, do bắt đầu bước vào giai đoạn trả nợ các khoản vay. Cùng với đó, mặt bằng lãi suất vẫn duy trì ở mức cao hơn khoảng 1–1,5 điểm phần trăm so với giai đoạn trước dịch, khiến chi phí vốn không còn rẻ như các năm 2020–2021.

MBS cho rằng đây là áp lực mang tính chu kỳ đầu tư hơn là vấn đề cấu trúc dài hạn. Khi Dung Quất 2 đi vào vận hành ổn định và đạt mức công suất cao từ năm 2027, dòng tiền từ hoạt động kinh doanh dự kiến cải thiện rõ rệt. Trên cơ sở đó, doanh nghiệp có thể từng bước thu hẹp quy mô nợ vay dài hạn, qua đó kéo giảm chi phí lãi vay. Theo dự báo của MBS, chi phí tài chính năm 2027 có thể giảm khoảng 6% so với năm 2026, phản ánh giai đoạn cao điểm đầu tư đã qua và cơ cấu vốn dần ổn định hơn.

Nguồn: https://kinhtechungkhoan.vn/ganh-khoi-no-khong-lo-lai-vay-cua-hoa-phat-duoc-du-bao-tang-vot-khi-lai-suat-khong-con-re-1430337.html