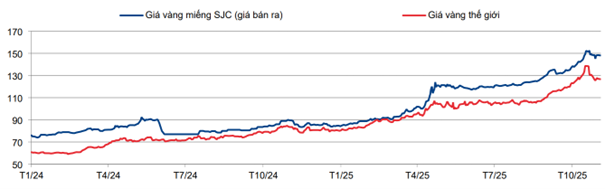

Thị trường vàng biến động mạnh và tác động đến PNJ

Năm 2025 đánh dấu một giai đoạn đặc biệt của thị trường vàng khi giá vàng thế giới tăng hơn 60% so với đầu năm, dao động quanh ngưỡng 4.000 USD/ounce sau quãng thời gian lập đỉnh 4.360 USD vào cuối tháng 10.

Những rủi ro địa chính trị, xung đột thương mại và kỳ vọng về nới lỏng tiền tệ toàn cầu đã khiến vàng trở thành tài sản trú ẩn hấp dẫn trở lại. Các tổ chức lớn như UBS, Goldman Sachs hay J.P. Morgan đồng loạt nâng dự báo, cho rằng năm 2026 vàng có thể tiến vào vùng 4.500–4.900 USD/ounce.

Tại Việt Nam, Nghị định 232/2025 bãi bỏ độc quyền sản xuất vàng miếng, cho phép ngân hàng và doanh nghiệp tham gia thị trường dưới sự cấp phép chặt chẽ. Dù cơ chế mới giúp thu hẹp phần nào chênh lệch giá, khoảng cách giữa vàng SJC và giá thế giới vẫn duy trì ở mức cao 18–20 triệu đồng/lượng trong quý III do nguồn cung trong nước chưa cải thiện như kỳ vọng, trong khi nhu cầu trú ẩn tiếp tục tăng. Bối cảnh nhiều biến động đặt thị trường vàng vào trạng thái nhạy cảm hơn, nhưng đồng thời mở ra những cơ hội mới cho các doanh nghiệp kinh doanh vàng có khả năng đáp ứng chuẩn hóa sản xuất và phân phối ở quy mô lớn.

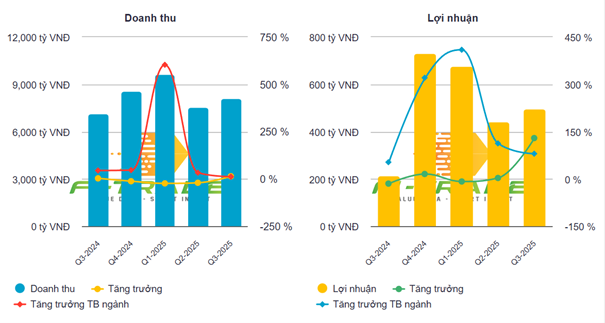

Tác động từ thị trường vàng tăng mạnh thể hiện trực tiếp trong kết quả kinh doanh quý III của Công ty CP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ). Doanh nghiệp ghi nhận lợi nhuận thuần tăng 130% so với cùng kỳ, đạt 496 tỷ đồng, cao gần gấp đôi so với dự báo của đơn vị phân tích. Doanh thu thuần đạt 8.136 tỷ đồng, tăng 14%, trong đó riêng mảng vàng 24K tăng 82,7% nhờ giá vàng leo thang và biên lợi nhuận cải thiện khi chênh lệch giá nội – ngoại lớn hơn các giai đoạn trước.

Bên cạnh đó, nền tảng bán lẻ tiếp tục đóng vai trò neo giữ tăng trưởng ổn định. Biên lợi nhuận gộp chung tăng lên 19,8% trong quý III, một phần nhờ PNJ không còn chịu ảnh hưởng từ khoản chi phí bất thường từng xuất hiện trong quý III năm trước, đồng thời liên tục điều chỉnh giá bán trang sức để bù đắp chi phí đầu vào. Đối với mảng nhẫn trơn và trang sức vàng 24K, nhu cầu vẫn duy trì vững trong bối cảnh tâm lý phòng thủ của người tiêu dùng tăng lên.

Ban lãnh đạo PNJ đánh giá tích cực triển vọng 2026, đặc biệt khi doanh nghiệp có thể tham gia sản xuất vàng miếng cho ngân hàng thương mại theo chính sách mới. Điều này không chỉ mở rộng phạm vi hoạt động mà còn giúp PNJ tận dụng thế mạnh về kỹ thuật tinh luyện, truy xuất nguồn gốc và năng lực sản xuất quy mô lớn, các điều kiện được xem là quan trọng khi thị trường vàng chuyển sang cơ chế cạnh tranh có kiểm soát.

Triển vọng lợi nhuận tăng trưởng vững

Dựa trên kết quả quý III vượt xa kỳ vọng, HSC nâng dự báo lợi nhuận của PNJ giai đoạn 2025–2027 thêm 12–15%. Trong đó, doanh thu và biên lợi nhuận được điều chỉnh tăng đáng kể ở mảng vàng 24K cũng như mảng bán lẻ.

Trong dự báo mới, lợi nhuận của PNJ được kỳ vọng tiếp tục đi lên qua từng năm. Năm 2025, con số này ước đạt khoảng 2.375 tỷ đồng, tăng 12% so với năm trước. Bước sang 2026, lợi nhuận dự kiến đạt khoảng 2.731 tỷ đồng, tương ứng mức tăng 15%, trước khi tiến lên gần 3.061 tỷ đồng vào năm 2027, tăng thêm khoảng 12%.

Ngoài động lực từ giá vàng, PNJ được kỳ vọng giữ vững biên lợi nhuận bán lẻ thông qua tối ưu danh mục sản phẩm, phát triển thiết kế nhẹ và đa dạng hơn, cùng kế hoạch nâng cao hiệu suất cửa hàng dựa trên mô hình đa kênh và các chiến dịch truyền thông kỹ thuật số. Theo tính toán, doanh thu quý IV/2025 có thể đạt hơn 10.100 tỷ đồng, tăng 18,5% so với cùng kỳ; lợi nhuận thuần dự kiến tăng 5%.

Theo phương pháp chiết khấu dòng tiền, HSC xác định giá mục tiêu hợp lý của cổ phiếu PNJ là 115.000 đồng, sau khi cập nhật lại toàn bộ dự báo lợi nhuận và dòng tiền. Mức định giá này tương ứng với tiềm năng tăng giá khoảng 32% so với thị giá tại thời điểm báo cáo.

PNJ hiện giao dịch quanh P/E dự phóng 12 tháng ở mức 11,6 lần – thấp hơn 16% so với trung bình giai đoạn từ năm 2021. Khi so sánh với nhóm doanh nghiệp trang sức lớn trong khu vực, định giá của PNJ vẫn ở mức thấp hơn nhẹ, dù tốc độ tăng trưởng dự báo cho giai đoạn tới được đánh giá khá ổn định.

Nguồn: https://kinhtechungkhoan.vn/gia-vang-bien-dong-manh-dang-dinh-hinh-lai-buc-tranh-kinh-doanh-cua-pnj-1415682.html