Hoàn thành sớm kế hoạch năm

Tổng công ty CP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC, HNX: PVS) vừa công bố báo cáo tài chính quý III/2025 với kết quả tăng trưởng mạnh mẽ về doanh thu dù biên lợi nhuận thu hẹp do giá vốn tăng cao.

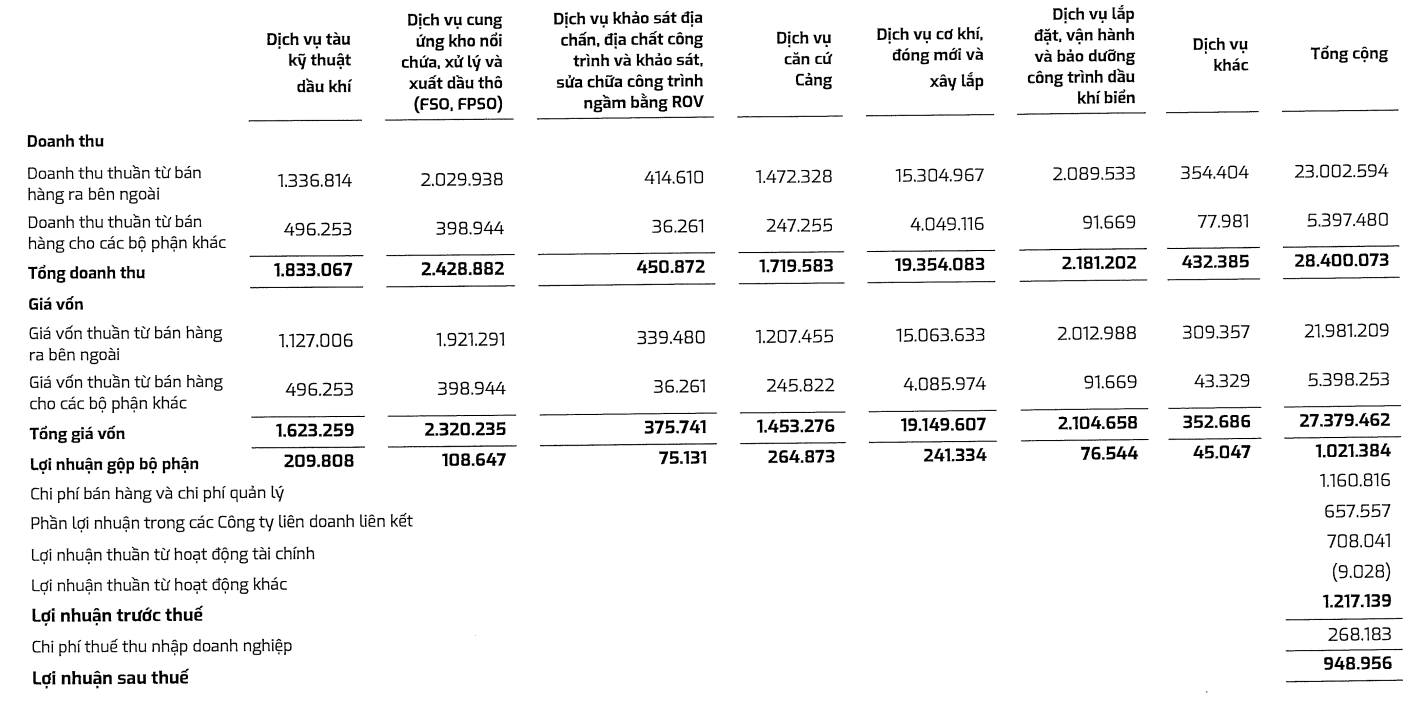

Trong quý III, doanh thu thuần của PVS đạt 9.630 tỷ đồng, gấp đôi cùng kỳ năm trước. Tuy nhiên, giá vốn tăng tới 107% khiến biên lợi nhuận gộp giảm từ 6,9% xuống còn 3,4%. Lợi nhuận gộp theo đó đạt 323 tỷ đồng.

Điểm sáng trong kỳ đến từ doanh thu tài chính, tăng 179% lên 234 tỷ đồng, chủ yếu nhờ lãi tiền gửi, tiền cho vay và chênh lệch tỷ giá. Đồng thời, chi phí tài chính giảm mạnh 82% xuống còn 30 tỷ đồng do mức lỗ tỷ giá thu hẹp đáng kể.

Ở chiều ngược lại, chi phí quản lý doanh nghiệp tăng 44% lên 321 tỷ đồng do trích lập các khoản dự phòng, gần như triệt tiêu lợi nhuận gộp của công ty trong kỳ.

Nhờ có lãi từ các công ty liên kết (214 tỷ đồng) cùng phần đóng góp từ hoạt động tài chính, PTSC vẫn ghi nhận lợi nhuận sau thuế 334 tỷ đồng, tăng 73% so với cùng kỳ và là mức cao nhất trong ba quý gần đây.

Lũy kế 9 tháng đầu năm 2025, doanh thu thuần của PVS đạt hơn 23.000 tỷ đồng, tăng 63% so với cùng kỳ. Trong đó, mảng xây dựng trở thành động lực chính, đóng góp hơn 15.500 tỷ đồng (chiếm 67% doanh thu, so với 49% cùng kỳ). Mảng cung cấp dịch vụ kỹ thuật đóng góp gần 7.400 tỷ đồng, tương đương 32% tổng doanh thu.

Lợi nhuận sau thuế 9 tháng đạt 949 tỷ đồng, tăng 34% so với cùng kỳ, giúp lợi nhuận sau thuế chưa phân phối đến cuối quý III đạt 4.316 tỷ đồng.

So với kế hoạch năm 2025 là 22.500 tỷ đồng doanh thu và 780 tỷ đồng lợi nhuận sau thuế, PVS đã vượt 22% mục tiêu lợi nhuận và hoàn thành sớm kế hoạch doanh thu chỉ sau 3 quý.

Dòng tiền dồi dào, hướng ra biển lớn với điện gió ngoài khơi

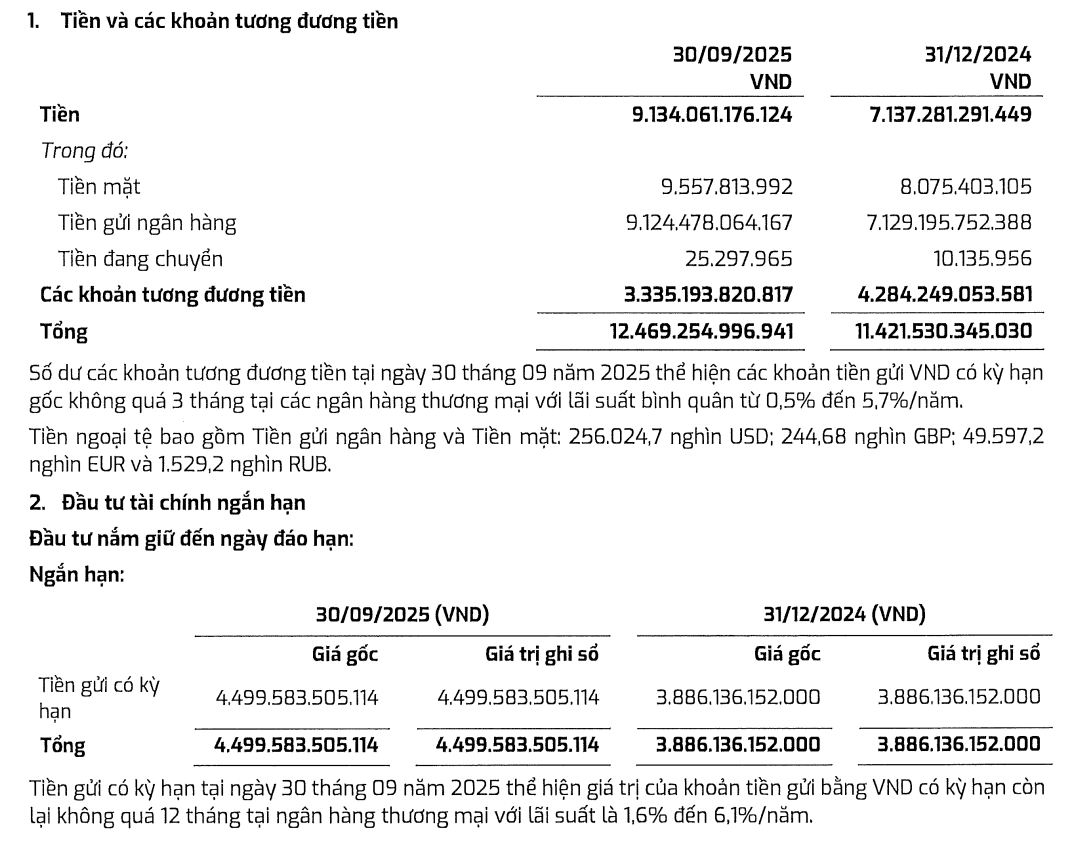

Tính đến ngày 30/9/2025, tổng tài sản của PVS đạt 39.192 tỷ đồng, tăng hơn 5.000 tỷ đồng (tương ứng 15%) so với đầu năm. Mức tăng chủ yếu đến từ các khoản phải thu ngắn hạn và hàng tồn kho, cùng việc trích lập dự phòng phải thu khó đòi lên 466 tỷ đồng.

Đáng chú ý, tiền, tương đương tiền và tiền gửi ngân hàng của PTSC đạt xấp xỉ 17.000 tỷ đồng, chiếm 44% tổng tài sản. Riêng nguồn tiền nhàn rỗi này đã mang về 795 tỷ đồng lãi tiền gửi, cho vay và chênh lệch tỷ giá trong 9 tháng.

Về cơ cấu nguồn vốn, dư nợ vay tài chính gần như không thay đổi so với đầu năm, ở mức 1.646 tỷ đồng, chiếm tỷ trọng nhỏ. Trong 9 tháng, PTSC vay mới 862 tỷ đồng và trả nợ gốc 875 tỷ đồng; chi phí lãi vay chỉ 52 tỷ đồng, còn lỗ chênh lệch tỷ giá khoảng 34 tỷ đồng.

Tổng nợ phải trả tại cuối quý III đạt 23.800 tỷ đồng, tăng gần 4.500 tỷ đồng so với đầu năm. Mức tăng chủ yếu đến từ chi phí phải trả ngắn hạn cho các dự án dịch vụ, tăng thêm 2.500 tỷ đồng lên 7.150 tỷ đồng, cùng trích lập hơn 1.000 tỷ đồng dự phòng bảo hành công trình xây dựng.

Là đơn vị nòng cốt của Tập đoàn Dầu khí Việt Nam (Petrovietnam), PTSC hiện giữ vai trò trọng yếu trong lĩnh vực dịch vụ kỹ thuật dầu khí, năng lượng và công nghiệp. Những năm gần đây, doanh nghiệp bắt đầu mở rộng sang lĩnh vực năng lượng tái tạo, đặc biệt là điện gió ngoài khơi – mảng được xem là mũi nhọn trong chiến lược phát triển dài hạn.

Theo Báo cáo của BVSC, PTSC hiện đã ký 2 hợp đồng xuất khẩu điện gió ngoài khơi: 1 dự án sang Singapore (liên danh với Sembcorp) và 1 dự án tại Malaysia (liên danh Sembcorp – Petronas – TNB). Các dự án này dự kiến vận hành thương mại (COD) vào năm 2033, mang lại nguồn doanh thu dài hạn trong 30-50 năm.

Nguồn: https://kinhtechungkhoan.vn/giu-17-000-ty-dong-trong-ket-doanh-nghiep-dau-khi-chu-luc-cua-petrovietnam-san-sang-ra-khoi-lam-dien-gio-1411365.html