Hai hướng đi khác biệt

Theo báo cáo tài chính quý III/2025, Công ty CP Nông nghiệp Quốc tế Hoàng Anh Gia Lai (HAGL Agrico, UPCoM: HNG) tiếp tục cho thấy sự sa sút kéo dài trong hoạt động kinh doanh.

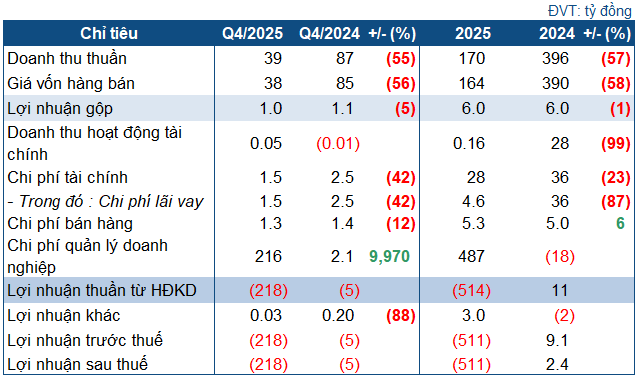

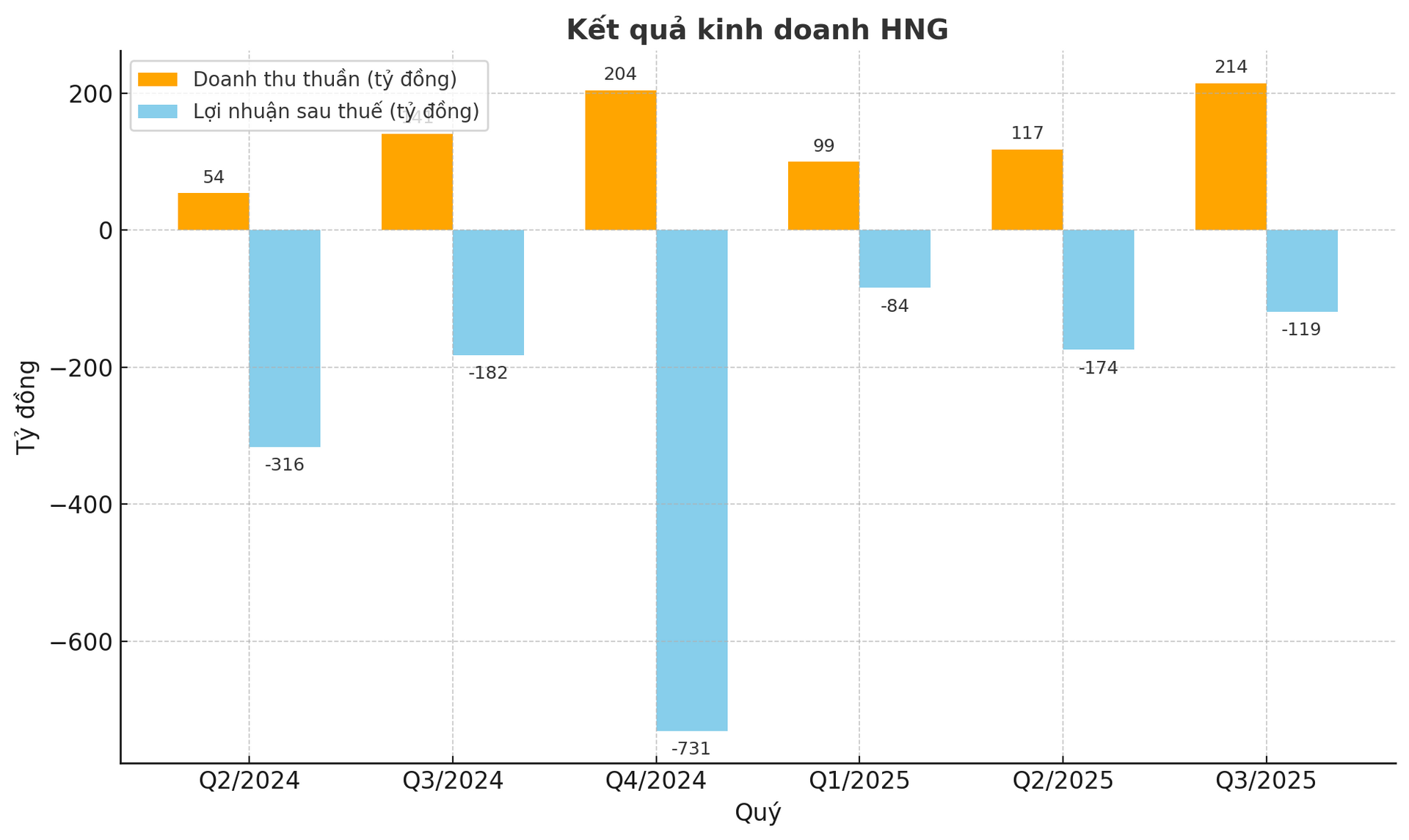

Trong quý III/2025, HNG ghi nhận doanh thu thuần 214,4 tỷ đồng, tăng 52% so với cùng kỳ, chủ yếu đến từ mủ cao su (148,6 tỷ đồng, +65%) và trái cây (64,4 tỷ đồng, +30%). Tuy nhiên, lợi nhuận gộp chỉ đạt 6,4 tỷ đồng, dù đã cải thiện so với quý III/2024 khi công ty phải bán hàng dưới giá vốn.

Áp lực lớn nhất của HNG đến từ chi phí tài chính, lên tới 134,4 tỷ đồng, tăng thêm gần 17,4 tỷ đồng so với cùng kỳ, chủ yếu là lãi vay. Sau khi trừ các khoản chi phí khác, HNG lỗ sau thuế 118,9 tỷ đồng, đánh dấu quý thứ 18 liên tiếp thua lỗ.

Lũy kế 9 tháng, doanh nghiệp đạt doanh thu 431,2 tỷ đồng nhưng lỗ sau thuế 377,8 tỷ đồng. Tính đến 30/9, tổng tài sản đạt 19.136 tỷ đồng song chỉ còn 6,1 tỷ đồng tiền mặt, trong khi nợ vay hơn 10.200 tỷ đồng, gấp 6,4 lần vốn chủ sở hữu.

Cơ cấu tài sản của HNG cho thấy phần lớn vẫn “nằm im” ở chi phí xây dựng dở dang 8.197 tỷ đồng, bao gồm: 4.362 tỷ đồng phát triển vườn cây ăn trái, 1.000 tỷ đồng vườn cây cao su, 1.141 tỷ đồng chăn nuôi bò và hơn 1.053 tỷ đồng xây nhà xưởng. Khoản lỗ lũy kế đến nay đã lên tới 9.762 tỷ đồng, khiến vốn chủ sở hữu chỉ còn 1.601 tỷ đồng.

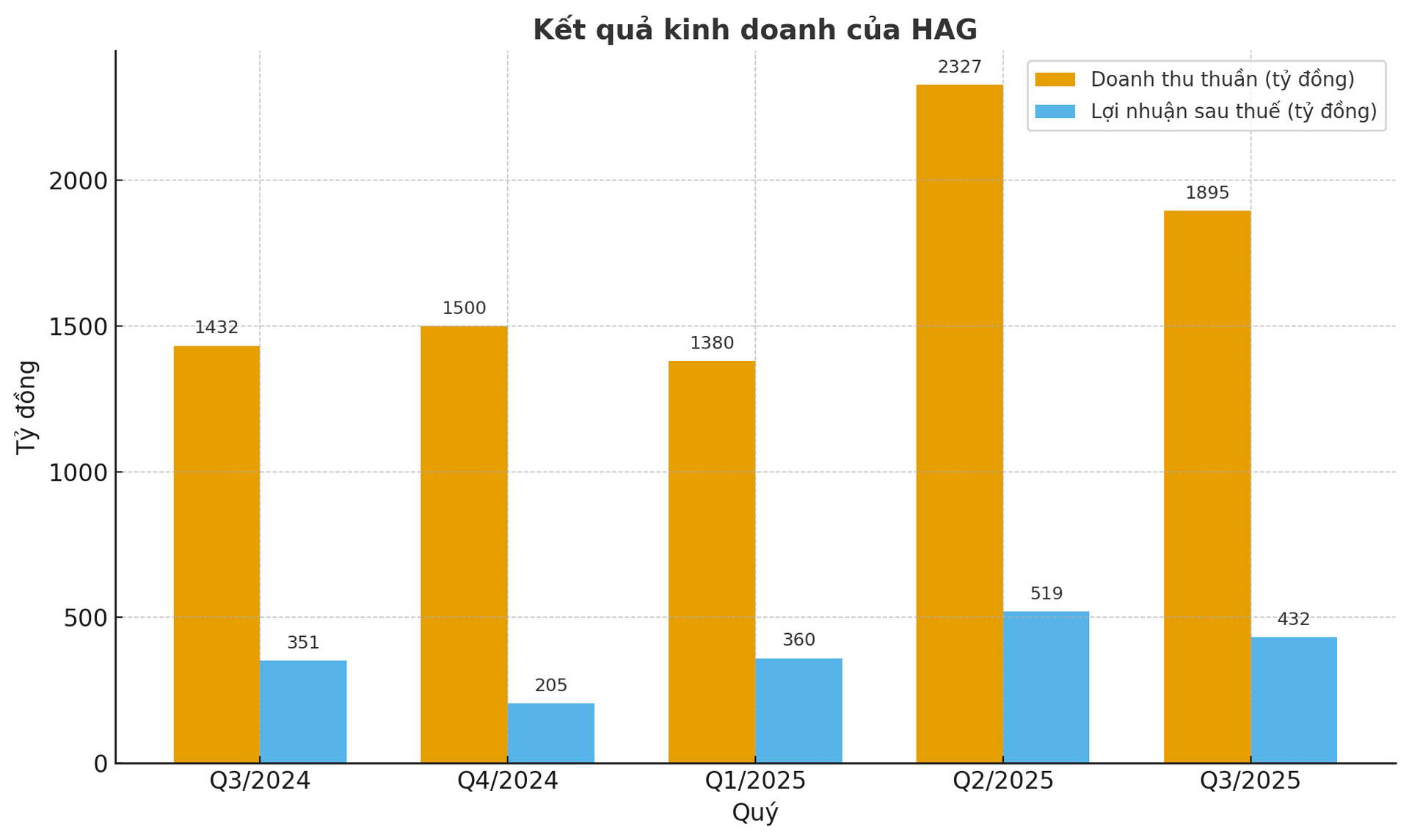

Trong khi đó, Công ty CP Hoàng Anh Gia Lai (HOSE: HAG) do bầu Đức điều hành lại có chuỗi 18 quý liên tiếp báo lãi. Quý III/2025, doanh nghiệp ghi nhận doanh thu 1.895 tỷ đồng, lợi nhuận sau thuế 432 tỷ đồng, tăng lần lượt 32% và 23% so với cùng kỳ.

Lũy kế 9 tháng, doanh thu vượt 5.600 tỷ đồng và lợi nhuận sau thuế đạt 1.312 tỷ đồng, hoàn toàn xóa sạch khoản lỗ lũy kế từng gần 7.500 tỷ đồng. Bầu Đức đặt mục tiêu lợi nhuận 5.000 tỷ đồng vào năm 2028 – một cột mốc thể hiện tham vọng trở lại mạnh mẽ.

Bản lĩnh tái cơ cấu và chiến lược sinh lời

Sự trái ngược giữa hai doanh nghiệp có thể nhìn rõ ở mô hình kinh doanh và khả năng huy động vốn.

Với HAG, sau nhiều năm thử nghiệm, bầu Đức chọn đúng hai loại cây trồng chủ lực là chuối (ngắn ngày, dòng tiền nhanh) và sầu riêng (lâu năm, giá trị cao). Từ nguồn thu ổn định, doanh nghiệp tiếp tục mở rộng sang cà phê với kế hoạch trồng 10.000 ha vào cuối năm 2027. HAG hiện không phụ thuộc vào bất kỳ khách hàng lớn nào, giúp dòng tiền linh hoạt và giảm rủi ro tiêu thụ.

Ngược lại, HNG vẫn bám trụ với cây cao su, loại cây vốn có hiệu quả thấp, dễ rơi vào tình trạng bán dưới giá vốn. Không chỉ vậy, HNG còn phụ thuộc lớn vào Thaco Agri, vừa là đối tác tiêu thụ, vừa là chủ nợ chính. Việc thiếu đa dạng hóa khách hàng khiến công ty gặp khó trong duy trì biên lợi nhuận.

Về phương án huy động vốn, bầu Đức thể hiện khả năng xoay xở đáng nể. Trước đó, Eximbank từng xóa khoản lãi vay hơn 1.400 tỷ đồng năm 2023 cho HAG; năm 2024 HAG phát hành 130 triệu cổ phiếu riêng lẻ huy động 1.300 tỷ đồng; năm 2025 hoán đổi 2.520 tỷ đồng nợ thành cổ phiếu. Sắp tới, HAG còn có kế hoạch niêm yết hai công ty con là Hưng Thắng Lợi Gia Lai và Gia Súc Lơ Pang trong giai đoạn 2026–2027, nhằm mở rộng kênh huy động vốn và giảm áp lực nợ.

Trái lại, HNG vẫn chưa có nguồn huy động mới ngoài Thaco Agri. Cổ phiếu HNG bị hủy niêm yết trên HOSE và hiện giao dịch trên UPCoM ở mức 5.900 đồng/cp, dưới mệnh giá khiến việc kêu gọi vốn gần như đóng băng.

Bức tranh của Thaco Agri, được xem như “bà đỡ” cho HNG cũng không sáng sủa. Năm 2023, Thaco Agri chỉ lãi 42 tỷ đồng, và năm 2024 lợi nhuận giảm còn 10 tỷ đồng, sau hai năm 2021–2022 lỗ tổng cộng gần 1.400 tỷ đồng. Dù vốn chủ sở hữu cuối 2024 đạt 14.185 tỷ đồng, nợ phải trả đã tăng mạnh lên 53.126 tỷ đồng, đẩy tỷ lệ nợ/vốn chủ sở hữu lên 3,75 lần, cao hơn đáng kể so với mức trung bình 2,5–2,6 lần của các năm trước.

Hai hướng đi với hai kết quả khác biệt, HAG đang chứng minh khả năng tái sinh nhờ chọn đúng sản phẩm và cơ cấu tài chính hợp lý, trong khi HNG vẫn loay hoay trong mô hình cũ và gánh nặng nợ nần.

Nguồn: https://kinhtechungkhoan.vn/hag-hoi-sinh-nho-chuoi-va-sau-rieng-hng-van-ket-trong-cay-cao-su-1412482.html