Nhờ mảng thủy điện tăng trưởng và chi phí tài chính giảm, Hà Đô đạt lãi ròng 285 tỷ đồng trong quý III/2025, gấp hơn 2 lần cùng kỳ.

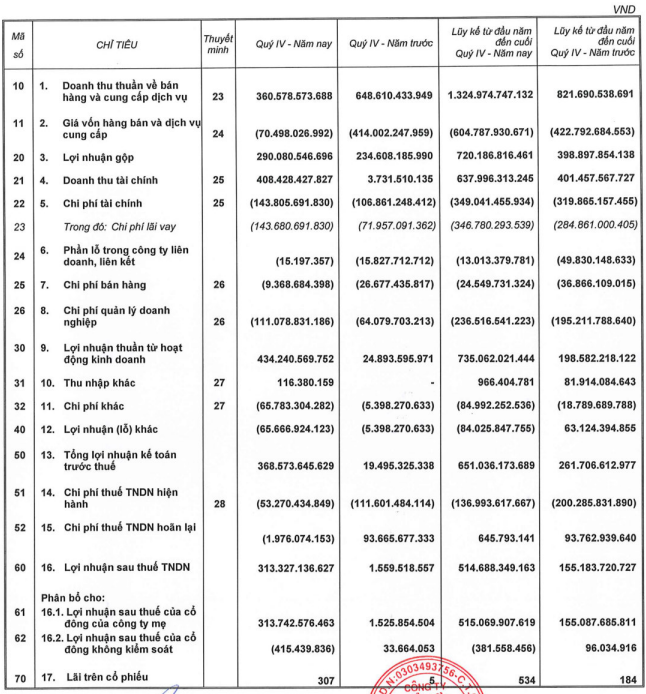

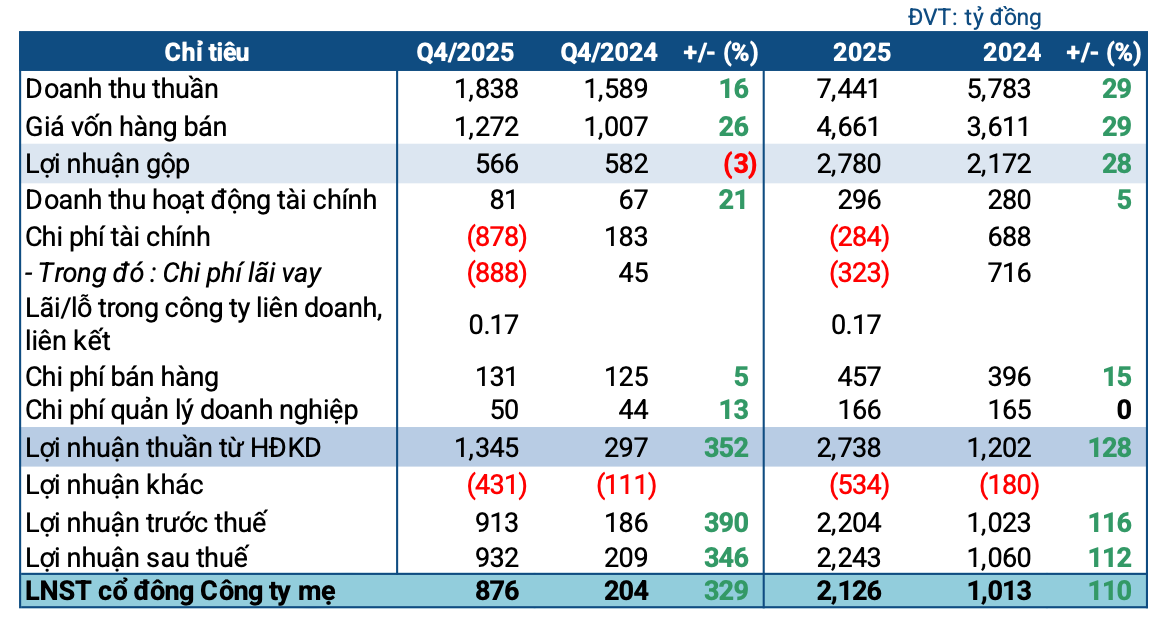

Công ty CP Tập đoàn Hà Đô (mã Ck: HDG) ghi nhận kết quả kinh doanh khởi sắc trong quý III/2025, khi doanh thu thuần đạt gần 713 tỷ đồng, tăng 26% so với cùng kỳ năm trước. Điểm đáng chú ý là giá vốn giảm 6%, giúp lãi gộp tăng mạnh 47%, cho thấy biên lợi nhuận cải thiện đáng kể nhờ hiệu quả hoạt động được nâng cao.

Theo doanh nghiệp, động lực tăng trưởng chính đến từ mảng năng lượng, đặc biệt là các dự án thủy điện ghi nhận sản lượng tốt trong kỳ. Trong khi đó, các lĩnh vực bất động sản và đầu tư hạ tầng tiếp tục duy trì ổn định, đóng vai trò nền tảng trong cơ cấu doanh thu hợp nhất. Việc tận dụng tốt nguồn thủy năng trong mùa mưa cùng hiệu quả quản trị chi phí đã giúp HDG duy trì biên lợi nhuận gộp cao hơn hẳn cùng kỳ.

.png)

Kết quả kinh doanh quý III của Hà Đô.

Ở khía cạnh chi phí, công ty tiết giảm 22% chi phí lãi vay xuống còn gần 81 tỷ đồng, phản ánh nỗ lực cơ cấu nợ và tận dụng mặt bằng lãi suất thuận lợi. Tuy nhiên, chi phí bán hàng và chi phí quản lý doanh nghiệp lần lượt tăng 60% và 66%, lên gần 3 tỷ đồng và 69 tỷ đồng, do nhu cầu mở rộng quy mô hoạt động và triển khai dự án mới. Nhờ sự bứt phá ở mảng năng lượng và kiểm soát chi phí tài chính, HDG báo lãi ròng 285 tỷ đồng, gấp 2,1 lần so với cùng kỳ.

Dù kết quả quý III tích cực, lũy kế 9 tháng đầu năm, lãi ròng của Hà Đô đạt 570,8 tỷ đồng tỷ đồng. So với kế hoạch lợi nhuận hợp nhất 1.057 tỷ đồng năm 2025, doanh nghiệp mới hoàn thành khoảng 54% mục tiêu.

Trên bảng cân đối kế toán, tổng tài sản của Hà Đô đến cuối tháng 9/2025 đạt gần 14.500 tỷ đồng, tăng 5% so với đầu năm. Tiền và các khoản tương đương tiền cùng chứng khoán kinh doanh lần lượt tăng 14% và 13%, lên hơn 626 tỷ đồng và 584 tỷ đồng; danh mục đầu tư ngắn hạn chủ yếu là trái phiếu và chứng chỉ tiền gửi, cho thấy chiến lược đầu tư an toàn, ưu tiên tính thanh khoản.

Một điểm đáng chú ý là chi phí xây dựng cơ bản dở dang tăng gấp đôi, lên gần 1.700 tỷ đồng, chủ yếu do phát sinh gần 800 tỷ đồng từ dự án thủy điện Trường Thịnh – công trình được kỳ vọng đóng góp doanh thu đáng kể trong giai đoạn tới. Trong khi đó, nợ phải trả duy trì quanh mức 6.400 tỷ đồng, dư nợ vay gần 4.900 tỷ đồng không biến động lớn.

Các khoản chi phí xây dựng và tiền sử dụng đất phải trả giảm hơn 17%, còn 704 tỷ đồng; ngược lại, phải trả ngắn hạn khác tăng 65%, lên hơn 280 tỷ đồng. Đáng chú ý, dự phòng ngắn hạn giảm mạnh 43%, xuống còn 118 tỷ đồng – phản ánh phần nào việc công ty đã chủ động xử lý các nghĩa vụ tài chính tồn đọng.

Trên sàn chứng khoán, cổ phiếu HDG kết phiên ngày 4/11 có giá 31.600 đồng/cổ phiếu, tăng 6,04% so với phiên ngày hôm qua. Với gần 370 triệu cổ phiếu đang niêm yết, vốn hoá thị trường của công ty hiện đạt hơn 11.690 tỷ đồng./.

Nguồn: https://stockbiz.vn/tin-tuc/hdg-thuy-dien-khoi-sac-ha-do-bao-lai-rong-quy-iii-gap-hon-2-lan-cung-ky/36554706