Phiên giao dịch đầu tuần ngày 6/10, cổ phiếu MZG của Công ty CP Miza (UPCoM) tiếp tục gây chú ý khi tăng mạnh 7,74% lên 16.700 đồng/cổ phiếu, với khối lượng khớp lệnh hơn 1 triệu đơn vị. Tính từ giữa tháng 4 – thời điểm thị trường bắt đầu phục hồi sau “cú sốc” thuế quan, MZG đã tăng hơn 150%, từ mức 6.680 đồng lên đỉnh giá mới, xác lập vùng giá cao nhất kể từ khi niêm yết.

Đáng chú ý, trước nhịp tăng nóng này, thanh khoản trung bình của MZG chỉ dao động quanh 50.000–60.000 cổ phiếu/phiên. Hiện nay, con số này đã gấp hơn 20 lần, đạt khoảng 1,5 triệu cổ phiếu mỗi phiên, cho thấy dòng tiền đầu cơ và đầu tư đang quay mạnh trở lại với mã này.

Được biết, Miza là doanh nghiệp hoạt động trong lĩnh vực tái chế giấy thải để sản xuất giấy bao bì và bao gói cung cấp cho các nhà máy trong nước. Cổ phiếu MZG chỉ mới chính thức giao dịch trên UPCoM từ tháng 11/2024, song đã nhanh chóng thu hút sự chú ý nhờ nền tảng tăng trưởng ổn định và kế hoạch mở rộng quy mô.

Ngày 3/10, công ty chốt danh sách cổ đông để phát hành thêm 10,59 triệu cổ phiếu, theo tỷ lệ 10:1 với giá 10.000 đồng/cổ phiếu, dự kiến huy động khoảng 105,9 tỷ đồng. Toàn bộ số vốn sẽ được dùng để thanh toán các khoản vay đến hạn, giảm áp lực nợ ngắn hạn và củng cố an toàn tài chính. Sau phát hành, Miza dự kiến sẽ chuyển sàn sang HOSE vào đầu năm 2026 – bước đi thể hiện tham vọng nâng tầm doanh nghiệp trên thị trường vốn.

Từ khi thành lập năm 2010 với vốn điều lệ vỏn vẹn 10 tỷ đồng, Miza đã trải qua 9 lần tăng vốn, nâng quy mô vốn lên 1.059 tỷ đồng. Hai cổ đông lớn hiện nay là ông Nguyễn Tuấn Minh – Chủ tịch HĐQT nắm 30,98% vốn và bà Hoàng Thị Thu Giang, vợ ông Minh sở hữu 8,12%.

Công ty hiện có hai nhà máy chính là Miza Đông Anh (Hà Nội) với công suất 47.000 tấn/năm, hoạt động từ 2011 và Miza Nghi Sơn (Thanh Hóa) – giai đoạn 1 có công suất 120.000 tấn/năm, đi vào vận hành từ 2021. Giai đoạn 2 của nhà máy Nghi Sơn có công suất tương tự, dự kiến hoàn thành cuối năm 2025, với tổng vốn đầu tư 2.900 tỷ đồng trên diện tích gần 89.000 m².

Quy mô mở rộng nhanh khiến nợ vay tăng mạnh trong hai năm gần đây. Cuối năm 2022, tổng dư nợ của công ty ở mức 1.845 tỷ đồng, tương đương 163,8% vốn chủ sở hữu. Đến 30/6/2025, con số này đã tăng lên 2.779 tỷ đồng, tương đương 212,2% vốn chủ sở hữu, cao hơn đáng kể so với mặt bằng chung của ngành giấy bao bì. Dù vậy, kế hoạch phát hành cổ phiếu mới được xem là bước đi cần thiết để hạ đòn bẩy tài chính và cải thiện cấu trúc vốn.

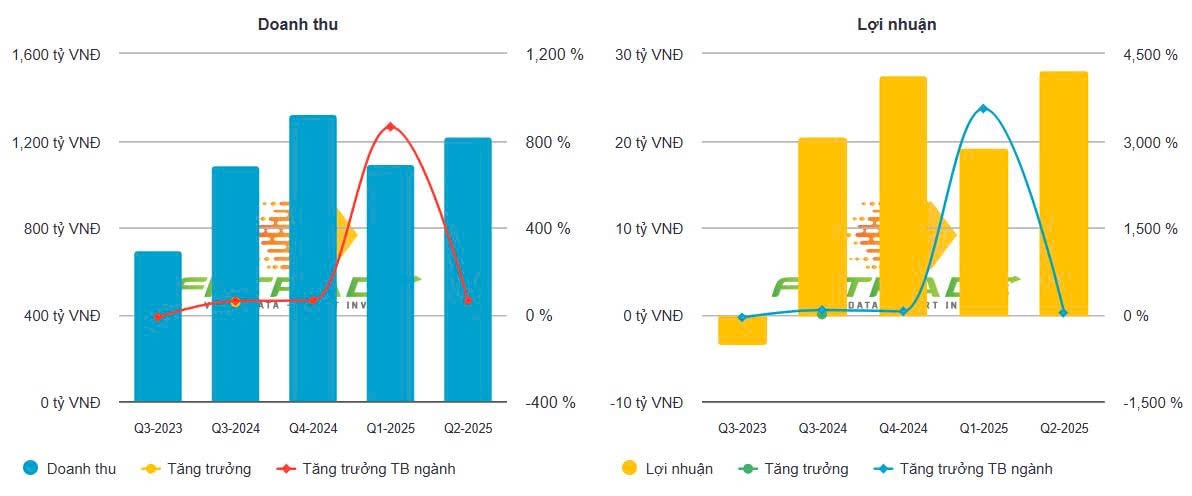

6 tháng đầu năm 2025, Miza ghi nhận doanh thu 2.314 tỷ đồng, tăng 14%, và lợi nhuận sau thuế 47,6 tỷ đồng, tăng 92% so với cùng kỳ năm trước. Theo công ty, kết quả này đến từ việc tăng sản lượng bán hàng, cơ cấu lại danh mục sản phẩm theo hướng tập trung vào các dòng giấy có biên lợi nhuận cao, cùng với nỗ lực tiết giảm chi phí sản xuất.

Năm 2025, doanh nghiệp đặt kế hoạch doanh thu 4.800 tỷ đồng (tăng 9,1%) và lợi nhuận sau thuế 90 tỷ đồng (tăng gần 24% so với năm 2024). Với kết quả nửa đầu năm, Miza đã hoàn thành 48% mục tiêu doanh thu và 53% kế hoạch lợi nhuận năm, cho thấy nền tảng tăng trưởng đang ổn định dần sau giai đoạn mở rộng đầu tư.

Theo giới phân tích, việc thị giá MZG tăng gấp rưỡi chỉ trong hơn ba tháng khiến mã này lọt vào danh sách các cổ phiếu có hiệu suất cao nhất trên UPCoM. Dù đà tăng nhanh khiến rủi ro điều chỉnh ngắn hạn gia tăng, giới đầu tư đánh giá triển vọng trung – dài hạn của Miza vẫn tích cực nhờ cơ cấu tài chính dần lành mạnh, công suất sản xuất mở rộng và vị thế tiên phong trong mảng giấy tái chế thân thiện môi trường. Nếu quá trình phát hành cổ phiếu và chuyển sàn diễn ra suôn sẻ, Miza có thể trở thành một trong những đại diện đáng chú ý của ngành giấy Việt Nam trên sàn HOSE vào năm 2026.

Nguồn: https://kinhtechungkhoan.vn/hien-tuong-upcom-miza-mzg-va-ly-do-dang-sau-ap-luc-no-vay-cao-gap-doi-von-chu-so-huu-1406147.html