Nợ vay có thể bật tăng mạnh

Công ty CP Đầu tư Dịch vụ Tài chính Hoàng Huy (HOSE: TCH) được thành lập từ năm 1995, hiện vừa là nhà phát triển bất động sản hàng đầu Hải Phòng, vừa tham gia phân phối xe tải và linh kiện nhập khẩu từ Mỹ và Trung Quốc.

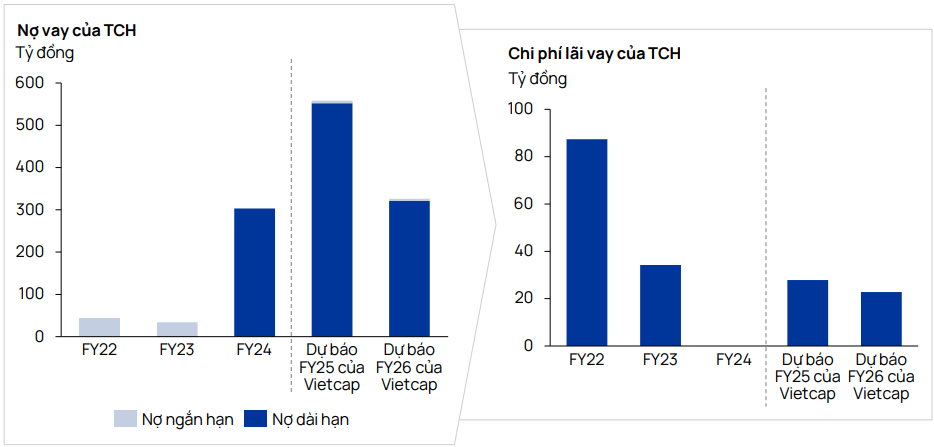

Tính đến cuối năm tài chính 2024 (kết thúc ngày 31/3/2024), TCH nắm trong tay hơn 6.800 tỷ đồng tiền mặt và tiền gửi, chiếm khoảng 35% tổng tài sản, trong khi tổng nợ vay chỉ quanh 700 tỷ đồng, tương đương nợ ròng gần như bằng 0 so với vốn chủ sở hữu. Đây là mức an toàn hiếm thấy ở một doanh nghiệp bất động sản có quy mô vốn hóa 18,7 nghìn tỷ đồng. Về quỹ đất, công ty hiện sở hữu gần 90 ha đang triển khai, chủ yếu tại các quận Lê Chân và Thủy Nguyên, đồng thời đang nghiên cứu phát triển thêm khoảng 330 ha ở các khu vực mới của Hải Phòng, “kho dự trữ” đủ để nuôi tăng trưởng dài hạn trong nhiều năm tới.

Bên cạnh quỹ đất gần 90 ha của các dự án đang phát triển, TCH cho biết công ty đang có kế hoạch phát triển thêm 7 dự án BĐS tại khu vực Hải Phòng với tổng diện tích lên đến 330 ha. Tuy các dự án vẫn còn trong quá trình nghiên cứu và thông tin chi tiết chưa được công bố, đây sẽ là yếu tố hỗ trợ tích cực cho TCH khi các dự án được đưa vào kế hoạch triển khai.

Kết quả kinh doanh gần nhất khắc họa đậm nét sức mạnh của mảng bất động sản trong chiến lược của doanh nghiệp. Cụ thể, trong năm tài chính 2024, doanh thu của TCH đạt 4.667 tỷ đồng, tăng 23% so với cùng kỳ; lợi nhuận sau thuế cổ đông công ty mẹ đạt 855 tỷ đồng, cao hơn 15% so với năm trước. Động lực chính đến từ các dự án đã bàn giao như Hoàng Huy Grand Tower, Hoàng Huy Commerce giai đoạn 1 và Hoàng Huy New City giai đoạn 1. Nhờ tập trung vào những dự án có biên lợi nhuận hấp dẫn, công ty giữ được biên lợi nhuận gộp quanh mức 40–41%.

Nhìn về giai đoạn năm tài chính 2025–2026, Chứng khoán Vietcap dự báo đây sẽ là thời kỳ “bứt tốc” của Hoàng Huy với doanh thu có thể tăng lên 6.092 tỷ đồng trong năm tài chính 2025 và tiếp tục đạt 8.225 tỷ đồng vào 2026; lợi nhuận sau thuế lần lượt dự kiến 1.198 và 1.603 tỷ đồng.

Động lực tăng trưởng đến từ ba dự án trọng điểm đang bước vào giai đoạn cao trào. Hoàng Huy New City giai đoạn 2 dự kiến bắt đầu bàn giao khu thấp tầng từ cuối 2025 và khu cao tầng trong năm sau. Hoàng Huy Green River, mở bán từ tháng 3/2025 cũng sẽ đóng góp doanh thu từ quý IV/2025. Trong khi đó, Rose Residence (dự án chung cư thương mại có mức giá cạnh tranh) được kỳ vọng bắt đầu ghi nhận doanh thu từ 2026. Song song với đó, mảng phân phối xe, sau giai đoạn khó khăn vì dịch bệnh và đứt gãy chuỗi cung ứng cũng đang hồi phục; trong khi đó hoạt động cho thuê bất động sản thương mại được dự báo tăng trưởng ổn định, giúp công ty giữ vững biên lợi nhuận toàn mảng trên 40%.

Tuy nhiên, với việc đẩy nhanh thi công và chuẩn bị bàn giao các dự án lớn, nợ vay của TCH trong năm tài chính 2025 được dự báo tăng khoảng 83% so với cùng kỳ rồi sau đó hạ nhiệt về mức tương đương giai đoạn trước trong năm tài chính 2026 nhờ dòng tiền bán hàng.

Cơ chế “mượn lực ngắn – trả bằng hàng giao” nếu đi đúng lịch sẽ giữ hệ số đòn bẩy trong ngưỡng an toàn, đồng thời tối ưu chi phí vốn so với phương án phát hành cổ phiếu ồ ạt.

Hưởng lợi sau sáp nhập tỉnh thành

Sau khi Hải Phòng sáp nhập địa giới với Hải Dương từ 1/7/2025, thành phố được định vị như một “siêu đô thị – công nghiệp – cảng biển” có dân số tương đương TP.HCM và quy mô GRDP nằm trong nhóm top 3 cả nước. Hải Phòng hiện là một trong mười địa phương có tăng trưởng GRDP cao nhất Việt Nam nửa đầu 2025, đạt trên 11%, vượt xa mức trung bình quốc gia. Thành phố sở hữu đầy đủ năm loại hình kết nối giao thông chiến lược – cảng biển nước sâu, sân bay quốc tế, đường sắt, đường cao tốc và đường thủy, tạo sức hút đặc biệt cho thị trường bất động sản.

Chính trong bối cảnh này, các dự án chủ lực của TCH như Hoàng Huy New City và Hoàng Huy Green River càng trở nên giá trị. Hoàng Huy New City giai đoạn 2 nằm trong bán kính 1 km từ trung tâm hành chính – chính trị mới của thành phố, trong khi Hoàng Huy Green River là dự án tiên phong ở khu vực ven sông Hòn Ngọc. Vị trí chiến lược sau sáp nhập giúp các dự án của TCH được kỳ vọng hưởng lợi lớn từ dòng vốn đầu tư và nhu cầu nhà ở đang gia tăng mạnh tại khu vực này.

Trên thị trường chứng khoán, cổ phiếu TCH hiện giao dịch ở mức P/E 12 tháng khoảng 19,5 lần và P/B 2,0 lần, thấp hơn trung vị ngành bất động sản và phân phối xe. Vietcap cho rằng nếu lợi nhuận tăng theo dự báo, P/E có thể giảm còn 16,4 lần trong năm tài chính 2025 và 12,2 lần vào 2026, phản ánh kỳ vọng tăng trưởng lợi nhuận mạnh mẽ của nhà đầu tư.

Tuy nhiên, bức tranh tăng trưởng của Hoàng Huy không hoàn toàn phẳng lặng. Giá vật liệu xây dựng, đặc biệt là thép và đá, có thể biến động bất lợi ảnh hưởng chi phí và tiến độ các dự án lớn. Thị trường bất động sản Hải Phòng, nơi TCH tập trung hầu hết quỹ đất nếu phục hồi chậm hơn dự kiến cũng sẽ kéo dài thời gian bán hàng. Ngoài ra, mảng phân phối xe nhập khẩu chịu ảnh hưởng của tỷ giá USD/VND, dù tỷ trọng doanh thu từ mảng này chỉ khoảng 9–11% trong hai năm tới.

Nguồn: https://kinhtechungkhoan.vn/hoang-huy-tch-muon-mo-rong-quy-dat-von-da-khong-lo-tai-thanh-pho-quy-mo-grdp-top-3-ca-nuoc-1401190.html