Nền tảng mạnh từ Feed – Farm: HPA đã đi rất xa trước khi nghĩ đến Food

Trước thềm IPO, công ty nông nghiệp nhà Chủ tịch Trần Đình Long đang thu hút sự chú ý đặc biệt của thị trường đối với những kế hoạch phát triển sau khi có thêm nguồn vốn.

Thông thường, chuỗi giá trị 3F (feed–farm–food) được xem là hướng đi tất yếu để các doanh nghiệp nông nghiệp lớn nắm trọn lợi thế về biên lợi nhuận. Tuy nhiên, khác với nhiều đơn vị khác, Công ty CP Phát triển Nông nghiệp Hòa Phát (HPA) cho thấy sự thận trọng đặc biệt với “chữ F” cuối cùng. Ban lãnh đạo khẳng định, làm Food không khó ở sản xuất mà khó nhất ở hệ thống phân phối và thương hiệu. Vì vậy, để bước ra thị trường một cách hiệu quả, doanh nghiệp cho biết cần một đối tác có quy mô, kỷ luật và sức mạnh tương đương “Điện Máy Xanh của ngành thực phẩm”.

Những năm gần đây, HPA ghi nhận tốc độ tăng trưởng ổn định ngay cả trong bối cảnh ngành chăn nuôi biến động mạnh. Năm 2024, doanh thu đạt 6.909 tỷ đồng và lợi nhuận sau thuế lên tới 1.040 tỷ đồng; biên lợi nhuận gộp 21,2% và ROE hơn 30%, đây là mức hiệu quả hiếm thấy trong ngành. Sang 9 tháng 2025, doanh nghiệp tiếp tục duy trì đà tăng, ghi nhận 1.095 tỷ đồng lợi nhuận trước thời điểm IPO. Nền tảng này đến từ hai yếu tố cốt lõi.

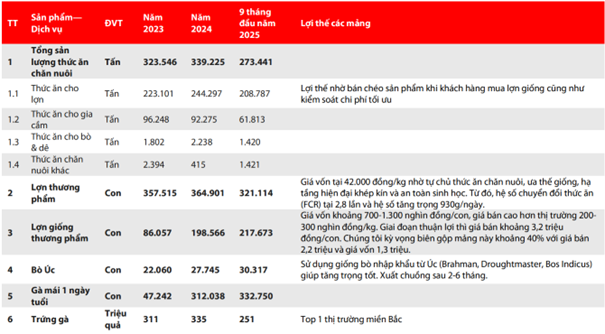

Thứ nhất, HPA kiểm soát tốt chi phí và chủ động nguồn lực, đặc biệt ở mảng thức ăn chăn nuôi. Với sản lượng cám 273 nghìn tấn trong 9 tháng 2025, trong đó 51% tiêu thụ nội bộ, doanh nghiệp tối ưu được công suất và hạn chế rủi ro từ biến động nguyên liệu. Biên gộp mảng cám duy trì ở mức 28–33%, tạo nền lợi nhuận ổn định cho toàn chuỗi.

Thứ hai, heo giống trở thành “mảng vàng” của HPA. Tỷ lệ heo giống trong tổng heo bán ra tăng từ 19% (2023) lên tới 40% trong 9 tháng 2025, mức cao vượt trội so với các đối thủ lớn. Với giá bán thường cao hơn thị trường 200.000–250.000 đồng/con nhờ chất lượng giống và an toàn dịch bệnh, biên lợi nhuận mảng này ước khoảng 40%. Cùng với chi phí nuôi heo thương phẩm chỉ quanh 42.000 đồng/kg, thấp hơn đáng kể mặt bằng ngành, HPA đã xây dựng được một mô hình hiệu quả ngay cả trong chu kỳ giá heo nhiều biến động.

Ở mảng bò và trứng, dù kết quả phụ thuộc chu kỳ thị trường, HPA vẫn duy trì hệ thống trang trại hiện đại và linh hoạt chiến lược mở rộng theo hướng “chỉ làm khi chắc chắn hiệu quả”. Khả năng duy trì an toàn sinh học nghiêm ngặt với nhiều trại giữ âm tính PRRS suốt 10 năm cũng là một yếu tố tạo nên lợi thế dài hạn.

Tất cả cho thấy HPA đã đi rất xa trong hai chữ feed và farm, xây dựng nền tảng kinh doanh vững chắc trước khi nghĩ đến việc mở rộng sang mảng tiêu dùng cuối.

“Điểm nghẽn Food”: Không phải vì HPA thiếu năng lực sản xuất

Dù sở hữu chuỗi khép kín, HPA vẫn kiên định quan điểm không vội bước vào mảng Food. Điều này không xuất phát từ hạn chế về sản xuất, vốn là thế mạnh của Hòa Phát mà từ bản chất đặc thù của thị trường thực phẩm tươi sống.

Trong báo cáo, lãnh đạo HPA chia sẻ, khó nhất của Food nằm ở phân phối và thương hiệu. Thực phẩm tươi là sản phẩm vòng đời ngắn, yêu cầu chuỗi lạnh, không gian cửa hàng, quản trị hàng tồn và an toàn thực phẩm ở mức cao hơn nhiều so với bán lẻ thông thường. Các siêu thị hiện nay chủ yếu mạnh ở FMCG, trong khi thịt mát và thịt sạch lại cần mô hình bán lẻ chuyên biệt với tiêu chuẩn cao và khả năng vận hành đồng nhất trên diện rộng.

Công nghệ giết mổ và bảo quản cũng thay đổi rất nhanh, HPA chỉ ra rằng nếu doanh nghiệp đầu tư nhà máy thịt mát sớm hơn 5–10 năm, có thể hiện tại đã lạc hậu vì tốc độ đổi mới công nghệ. Điều đó khiến rủi ro đầu tư lớn, nhất là khi doanh nghiệp chưa có một hệ thống bán lẻ đủ mạnh để đảm bảo đầu ra ổn định.

Khó khăn không chỉ ở chi phí, mà còn ở niềm tin người tiêu dùng – thứ mà một doanh nghiệp sản xuất B2B như HPA chưa thể tự mình xây dựng trong thời gian ngắn.

Vì sao HPA cần một “Điện Máy Xanh của ngành thực phẩm”?

Khi ví mô hình phân phối mà HPA cần là “tương tự như Điện Máy Xanh” của ngành điện máy, doanh nghiệp muốn nhấn mạnh vào bốn yếu tố: quy mô, độ phủ, kỷ luật vận hành và khả năng chuẩn hóa trải nghiệm mua hàng. Đây là điều mà thị trường thực phẩm tươi tại Việt Nam hiện chưa có.

Nếu có một nhà bán lẻ chuyên biệt, đủ uy tín và đủ rộng, HPA có thể tiếp cận trực tiếp người tiêu dùng với sản phẩm thịt mát – thịt sạch, giảm rủi ro tồn kho và biến động giá heo, tăng biên lợi nhuận tuyệt đối nhờ kiểm soát đầu ra, xây dựng thương hiệu tiêu dùng gắn với chất lượng giống và an toàn dịch bệnh, vốn là thế mạnh lõi của doanh nghiệp.

Về phía thị trường, một “Điện Máy Xanh của thực phẩm” sẽ góp phần chuẩn hóa toàn ngành, giảm phụ thuộc vào kênh chợ truyền thống, nâng chuẩn an toàn thực phẩm và kéo theo sự phát triển của chuỗi lạnh. HPA không thể tự mình tạo ra hệ thống này, nhưng lại là một trong những doanh nghiệp hưởng lợi lớn nhất nếu mô hình ấy hình thành.

Lộ trình của HPA cho thấy cách tiếp cận thận trọng nhưng nhất quán: mở rộng heo lên 900.000 con/năm, cám lên 1 triệu tấn, bò lên 73.000 con, nhưng chỉ bước sang Food khi tìm được đối tác phân phối phù hợp và khi thị trường đủ điều kiện. Với lợi nhuận 2025 dự kiến đạt 1.500 tỷ đồng và IPO ngay trong đầu 2026, doanh nghiệp ưu tiên củng cố chuỗi sản xuất, cơ sở vật chất và hiệu quả hoạt động trước khi tiến tới chữ F cuối cùng.

Trong bối cảnh ngành nông nghiệp đang chuyển dịch mạnh sang mô hình 3F, sự thận trọng này cho thấy tầm nhìn dài hạn của HPA khi không theo đuổi mở rộng bằng mọi giá, mà đặt hiệu quả lên hàng đầu. Khi thị trường xuất hiện một nhà bán lẻ thực phẩm đủ mạnh, tương đương “Điện Máy Xanh” trong lĩnh vực này, HPA mới ở vị thế tốt nhất để hoàn thiện chuỗi giá trị.

Nguồn: https://kinhtechungkhoan.vn/hpa-va-bai-toan-chu-f-cuoi-cung-vi-sao-doanh-nghiep-can-mot-dien-may-xanh-cua-nganh-thuc-pham-1417678.html