HPG, DPG và FPT có khả quan?

Các công ty chứng khoán (CTCK) khuyến nghị mua HPG vì kế hoạch lợi nhuận 2025 đặt mục tiêu tăng trưởng 25% so với năm trước; mua DPG vì tiềm năng của 3 mảng kinh doanh chính; FPT duy trì ở mức khả quan do giá trị hợp đồng ký mới đang có tốc độ tăng trưởng chậm lại.

Mua HPG với giá mục tiêu 33,000 đồng/cp

CTCK Agribank (Agriseco) cho biết CTCP Tập đoàn Hòa Phát (HOSE: HPG) lên kế hoạch doanh thu 2025 đạt 170 ngàn tỷ đồng, tăng 22% so với năm 2024 và là mức doanh thu cao nhất trong lịch sử nếu hoàn thành kế hoạch; lãi sau thuế đạt 15 ngàn tỷ đồng, tăng 25% so với năm 2024. Dự kiến chi trả cổ tức năm 2025 với tỷ lệ 20%.

Về phương án chi trả cổ tức 2024, doanh nghiệp dự kiến trình cổ đông thông qua phương án chi trả cổ tức năm 2024 là 20% với tỷ lệ 5% bằng tiền mặt và 15% bằng cổ phiếu. Thời gian thực hiện trong vòng 6 tháng kể từ ngày được ĐHĐCĐ thông qua. Như vậy, với gần 6.4 tỷ cp đang lưu hành, doanh nghiệp sẽ cần chi khoảng 3,198 tỷ đồng để trả cổ tức tiền mặt. Sau 2 năm tạm ngừng chi trả cổ tức bằng tiền mặt, năm nay Công ty khởi động lại chính sách này mang đến tín hiệu tích cực cho cổ đông.

Agriseco đánh giá kết quả kinh doanh của HPG có thể đạt được mục tiêu đề ra nhờ được hỗ trợ bởi các yếu tố sau: (1) Theo CBRE, thị trường bất động sản trong nước năm 2024 có nhiều tín hiệu tốt như nguồn cung chung cư tại Hà Nội gấp 3 lần so với năm trước; tỷ lệ bán duy trì tích cực và được dự báo sẽ tiếp tục cải thiện trong năm 2025;

(2) Để hiện thực hóa mục tiêu tăng trưởng GDP 8%, việc tăng cường đầu tư công đóng vai trò then chốt, do đó ngành thép cũng được hưởng lợi nhờ nhu cầu cao từ các dự án hạ tầng và;

(3) Sản lượng bán hàng thép HRC nội địa được cải thiện khi quyết định chống bán phá giá tạm thời với thép HRC có xuất xứ từ Trung Quốc có hiệu lực từ ngày 08/03/2025. Mới đây ngày 14/03/2025, Ủy ban châu Âu (EC) đã ban hành thông báo thép HRC của Hòa Phát không nằm trong danh sách bị áp thuế chống bán phá giá tạm thời. Đây là cơ hội cho kênh xuất khẩu của HPG nhờ nhu cầu thép tại EU được Hiệp hội thép thế giới dự báo tăng trưởng 3.5% so với năm 2024, vượt mức tăng trưởng toàn cầu là 1.2% so với năm 2024.

Kế hoạch kinh doanh 2025 của HPG phù hợp với kỳ vọng của Agriseco về ngành thép nói chung và triển vọng của HPG nói riêng. Hiện nay HPG đang giao dịch tại mức P/B là 1.54x thấp hơn so với mức P/B trung bình 10 năm gần nhất là 1.86x.

Với triển vọng dài hạn từ dự án Dung Quất 2, Agriseco khuyến nghị mua HPG với giá mục tiêu 33,000 đồng/cp.

Xem thêm tại đây

Mua DPG với giá mục tiêu 63,900 đồng/cp

CTCK ACB (ACBS) nhận định nhờ vào kế hoạch đẩy mạnh đầu tư công của Chính phủ giai đoạn 2021-2025, mảng xây lắp của CTCP Tập đoàn Đạt Phương (HOSE: DPG) đã có những bước phát triển mạnh mẽ từ năm 2021. Đặc biệt năm 2023 DPG trúng được 14 gói thầu mới với tổng giá trị 7,987 tỷ đồng (tăng 131% so với năm trước) và năm 2024 trúng được 7 gói thầu mới với tổng giá trị 2,090 tỷ đồng (giảm 63%). Qua đó, tổng giá trị backlog tính đến cuối năm 2024 đạt hơn 5,000 tỷ đồng, gấp 1.7 lần doanh thu mảng xây lắp năm 2024. Đây sẽ là cơ sở để DPG đẩy mạnh ghi nhận doanh thu và lợi nhuận khi bước vào giai đoạn hoàn thành các dự án trong 2025 và 2026.

Năm 2025, nhờ Chính phủ tiếp tục đẩy mạnh giải ngân đầu tư công nên ACBS ước tính giá trị hợp đồng ký mới của DPG dự kiến sẽ đạt hơn 3,000 tỷ đồng (tăng 43.5%) và giá trị backlog sẽ hơn 4,000 tỷ đồng (giảm 20%). Qua đó, ACBS ước tính năm 2025, DPG có thể ghi nhận được 3,248 tỷ đồng (tăng 13%) doanh thu và 123 tỷ đồng (tăng 2%) lợi nhuận sau thuế từ mảng xây lắp.

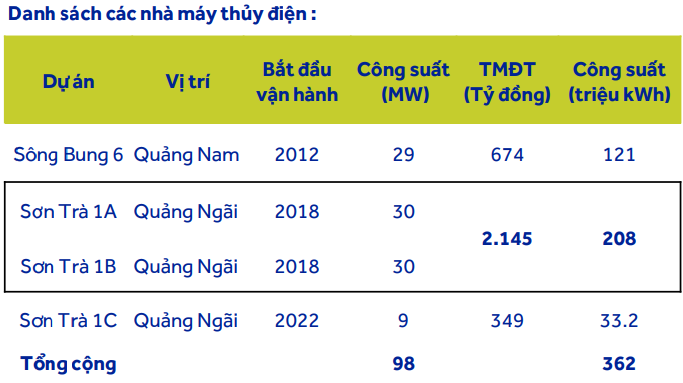

DPG có 4 nhà máy thủy điện ở Quảng Nam và Quảng Ngãi là: Sông Bung 6, Sơn Trà 1A, SơnTrà 1B, SơnTrà 1C, với tổng công suất của 4 nhà máy là 98 MW. Quảng Nam và Quảng Ngãi là các tỉnh miền Trung Việt Nam, nơi mà Quy Hoạch Điện 8 (QH8) tập trung vào phát triển nguồn năng lượng tái tạo (thủy điện là trong số đó) cho giai đoạn 2021– 2030.

Theo thông tư 07/2024/TT-BCT quy định phương pháp xác định giá phát điện hợp đồng mua bán điện, nhà máy thủy điện nhỏ (công suất không quá 30MW) áp dụng biểu giá chi phí tránh được và không tham gia vào thị trường điện cạnh tranh. Nhờ vào đó, Công ty có sản lượng trung bình hàng năm vào khoảng 360 triệu kWh/năm. Biên lợi nhuận của thủy điện ổn định từ 60% đến 70% do chi phí của mảng thủy điện chủ yếu là khấu hao cố định và giá bán điện ổn định. Từ đó, giúp mảng năng lượng mang lại dòng tiền đều cho DPG, điều này đã liên tục hỗ trợ giảm nợ hàng năm và đóng góp vào tăng trưởng lợi nhuận ròng.

Thời tiết trong năm 2025 thuận lợi cho các nhà máy thủy điện. Theo dự báo của NOAA, hiện tượng La Nina trong năm 2025 có thể tồn tại hết tháng 3/2026 sau đó chuyển sang Trung tính (ENSO) từ khoảng tháng 4 và tháng 5 với xác suất 65%. ACBS kỳ vọng với kết quả này sẽ giúp cho các nhà máy thủy điện của DPG sẽ dần phục hồi và gia tăng công suất so với mức nền thấp của năm 2024. Do khu vực nhà máy thủy điện của DPG tại miền Trung, là một trong những khu vực chịu sự ảnh hưởng nặng nề của hiện tượng El Nino trong năm 2024.

Năm 2025, ACBS dự phóng mảng thủy điện sẽ ghi nhận tăng trưởng tương đối tốt với doanh thu đạt 456 tỷ đồng (tăng 11%) và lợi nhuận sau thuế đạt 170 tỷ đồng (tăng 35%).

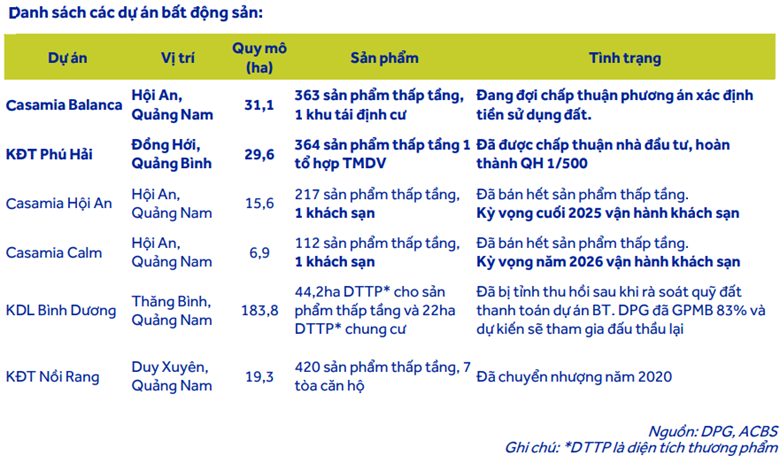

Giai đoạn 2016, DPG đã trúng thầu dự án đầu tư xây dựng cầu Đế Võng theo hình thức BT. Đổi lại, địa phương giao lại cho DPG quỹ đất thanh toán đối ứng gồm 5 dự án với tổng diện tích khoảng 306 ha gồm: Casamia Balanca, Casamia Hội An, Casamia Calm, KĐT Nồi Rang và KDL nghỉ dưỡng Bình Dương. Đây cũng chính là tiền đề giúp cho DPG mở rộng sang mảng kinh doanh bất động sản và ghi nhận tốc độ tăng trưởng ấn tượng trong năm 2022.

Bên cạnh triển khai các dự án từ nguồn đất nhận từ các dự án BT, DPG đang tập trung phát triển mảng bất động sản khi đã bắt đầu chuẩn bị dự án gối đầu tiếp theo là dự án KĐT Phú Hải (TP Đồng Hới, Quảng Bình). Dự án này được chấp thuận nhà đầu tư vào cuối tháng 10/2024.

Tiếp nối thành công của chuỗi dự án Casimia, ACBS kỳ vọng dự án Casamia Balanca sẽ giúp DPG ghi nhận sự tăng trưởng mạnh mẽ trong giai đoạn 2026-2027. Thêm vào đó, việc nhanh chóng triển khai các dự án sắp tới sẽ cung cấp nguồn tài chính cần thiết để phát triển mảng kinh doanh mới. DPG hiện đang có kế hoạch đầu tư vào nhà máy kính hoa siêu trắng với công suất 146,000 tấn/năm, tổng mức đầu tư gần 2,000 tỷ đồng (dự kiến khởi công vào quý 1/2025 – vận hành vào quý 2/2027). ACBS cho biết hiện chưa tính tới triển vọng của mảng này trong định giá của DPG.

Dự án Casamia Balanca là một khu shophouse và biệt thự cao cấp tại Hội An, trải rộng trên diện tích hơn 31 ha. Dự án bao gồm 74 căn parkshop, 69 căn parkhome, 47 căn parkvilla và 173 căn villa. Vị trí của dự án rất thuận tiện, cách thành phố Đà Nẵng khoảng một giờ đi xe và 10 phút từ phố cổ Hội An.

Về tiến độ pháp lý, UBND tỉnh Quảng Nam đã phê duyệt điều chỉnh chủ trương đầu tư dự án Casamia Balanca lần thứ 5 vào ngày 24/12/2024 và tiến hành giao đất đợt cuối cho doanh nghiệp vào ngày 31/12/2024. Sau đợt điều chỉnh mới nhất, dự án này đã được điều chỉnh tiến độ hoàn thành vào quý 4/2025. ACBS kỳ vọng dự án Casamia Balanca sẽ được mở bán vào cuối năm 2025 và đẩy mạnh bàn giao vào giai đoạn 2026-2027. Đây sẽ là động lực tăng trưởng chính cho DPG trong giai đoạn này, với ước tính mảng kinh doanh bất động sản sẽ đóng góp hơn 1,100 tỷ đồng và 1,600 tỷ đồng doanh thu, cùng với 160 tỷ đồng và 230 tỷ đồng lợi nhuận trong giai đoạn 2026-2027.

ACBS kỳ vọng sự bổ trợ giữa ba mảng kinh doanh cốt lõi sẽ giúp duy trì đà tăng trưởng cho DPG. Việc đẩy mạnh hoàn thành các công trình xây lắp, cùng sự trở lại của hiện tượng thời tiết La Nina, dự kiến sẽ là động lực giúp DPG duy trì tăng trưởng trong năm 2025. Thêm vào đó, ACBS kỳ vọng thị trường bất động sản nghỉ dưỡng sẽ dần phục hồi, các dự án nghỉ dưỡng của DPG sẽ được mở bán từ năm 2025 và dẫn dắt tăng trưởng cho DPG vào giai đoạn 2026-2027.

ACBS ước tính DPG có thể ghi nhận doanh thu đạt 4,081 tỷ đồng (tăng 14%) và lợi nhuận sau thuế đạt 289 tỷ đồng (tăng 29%) trong năm 2025.

Theo đó, CTCK này khuyến nghị mua cổ phiếu DPG với giá mục tiêu 63,900 đồng/cp.

Xem thêm tại đây

FPT khả quan với giá mục tiêu 156,300 đồng/cp

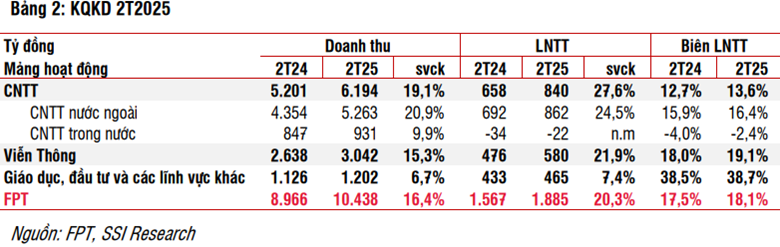

SSI Research cho biết trong 2 tháng đầu năm 2025, FPT đã công bố doanh thu sơ bộ và lợi nhuận sau thuế (LNST) lần lượt là 10.4 ngàn tỷ đồng (tăng 16%) và 1.6 ngàn tỷ đồng (tăng 21%), trong đó lợi nhuận trước thuế (LNTT) tăng 20%. Mặc dù doanh thu thấp hơn dự kiến, lãi sau thuế vẫn phù hợp với kỳ vọng của SSI Research.

Đối với mảng công nghệ thông tin (CNTT), đây là mảng chiếm lần lượt hơn 50% và 40% trong tổng doanh thu và LNTT của FPT. Doanh thu CNTT nước ngoài (tăng 21%) thấp hơn dự báo của SSI Research, chủ yếu do khu vực châu Mỹ tăng trưởng chậm (tăng 8% so với cùng kỳ, so với ước tính trước đây của SSI Research là 15-16% cho năm 2025). SSI Research lưu ý rằng doanh thu đã ghi nhận mức tăng trưởng ấn tượng 30% trong 2 tháng đầu năm 2024 và 27% nếu so với cả năm 2024.

Cụ thể, tại khu vực châu Mỹ, thị trường chỉ ghi nhận mức tăng trưởng doanh thu dưới 10% trong năm ngoái, chủ yếu do căng thẳng địa chính trị và điều kiện vĩ mô kém thuận lợi tại Hoa Kỳ, khiến các doanh nghiệp nước này cắt giảm chi tiêu cho CNTT. Trước đó, SSI Research kỳ vọng tình hình sẽ cải thiện dưới thời chính quyền Trump, giúp các doanh nghiệp Hoa Kỳ hưởng lợi từ năm 2025. Tuy nhiên, 2 tháng đầu năm nay vẫn chưa cho thấy sự thay đổi đáng kể nào, khi các doanh nghiệp Hoa Kỳ tiếp tục duy trì quan điểm thận trọng trong việc chi tiêu CNTT.

Đối với Nhật Bản, thị trường tiếp tục ghi nhận kết quả tích cực với mức tăng trưởng doanh thu vững chắc 30% (công ty chưa công bố số liệu chi tiết của thị trường Châu Âu và Châu Á-Thái Bình Dương trừ Nhật Bản).

Giá trị hợp đồng ký mới đã tăng 14% (tương tự như năm 2024), với 5 hợp đồng lớn (mỗi hợp đồng trị giá trên 10 triệu USD) được ký kết trong giai đoạn này.

Trong khi đó, mảng CNTT trong nước đạt tăng trưởng doanh thu 10%, thu hẹp mức lỗ so với 2 tháng đầu năm 2024. Dự án FPT AI Factory chưa tạo ra doanh thu trong giai đoạn này như đã kỳ vọng trước đó. SSI Research cho rằng dự án sẽ bắt đầu tạo ra doanh thu từ quý 2/2025.

Mảng Viễn thông của FPT đạt mức tăng trưởng doanh thu 15%, với biên lợi nhuận cao hơn, được hỗ trợ bởi nỗ lực bán hàng hiệu quả và tối ưu hóa các gói dịch vụ internet.

Cuối cùng là mảng Giáo dục, đầu tư và các lĩnh vực khác, mảng này chỉ cho thấy mức tăng trưởng một chữ số như dự báo cho cả doanh thu và LNTT của FPT.

Về triển vọng năm 2025, SSI Research điều chỉnh giảm 6% dự báo doanh thu năm 2025 cho thị trường Châu Mỹ do những khó khăn hiện hữu tại Hoa Kỳ, trong khi các ước tính khác hầu như không thay đổi. Giả định này tương ứng với mức tăng trưởng doanh thu từ 8%-9% cho khu vực châu Mỹ, do đơn vị này cho rằng sẽ cần thêm thời gian để chi tiêu CNTT tại Hoa kỳ có thể cải thiện trong ngắn hạn. Tuy nhiên, điều chỉnh này có thể không ảnh hưởng đáng kể đến dự báo lợi nhuận chung cho năm 2025 của FPT. Mặc dù giá trị hợp đồng ký mới đã có dấu hiệu tăng trưởng chậm lại từ năm 2024, chỉ đạt 13%-14% mỗi năm (so với mức 30%-40% mỗi năm trong giai đoạn 2022-2023), SSI Research vẫn cho rằng lãi ròng của FPT sẽ tiếp tục duy trì mức tăng trưởng hai chữ số trong năm 2025 (khoảng 22%).

Theo đó, SSI Research khuyến nghị FPT khả quan với giá mục tiêu 156,300 đồng/cp.

Xem thêm tại đây

– 11:26 31/03/2025

Nguồn: https://vietstock.vn/2025/03/hpg-dpg-va-fpt-co-kha-quan-145-1287862.htm