HPG – Tăng trưởng giữa bất ổn (Kỳ 2)

Trong bối cảnh thị trường thép ghi nhận nhiều tín hiệu tích cực từ chính sách hỗ trợ và chi phí nguyên vật liệu ổn định, CTCP Tập đoàn Hòa Phát (HOSE: HPG) được kỳ vọng sẽ tiếp tục duy trì đà tăng trưởng nhờ lợi thế về quy mô, công suất và chiến lược mở rộng hiệu quả. HPG hiện đang ở vùng định giá hợp lý, phù hợp để tích lũy cho mục tiêu đầu tư dài hạn.

Dự án Dung Quất 2 bám sát tiến độ, sẵn sàng bứt phá

Dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 đang ghi nhận tiến độ khả quan. Phân kỳ 1 đã hoàn tất lắp đặt lò cao và dây chuyền cán vào cuối năm 2024, bắt đầu vận hành thử từ cuối quý I/2025. Phân kỳ 2 cũng đang được đẩy nhanh để kịp đưa lò cao số 6 vận hành trong tháng 9/2025. Khi toàn bộ dự án hoàn thành vào giai đoạn 2025-2026, Hòa Phát sẽ nâng tổng công suất thép thô lên khoảng 16 triệu tấn/năm, trong đó thép cuộn cán nóng (HRC) đạt 9 triệu tấn/năm – trở thành nhà sản xuất HRC lớn nhất Việt Nam.

Dự án Dung Quất 2 không chỉ củng cố năng lực sản xuất nội địa, mà còn là bàn đạp chiến lược để HPG vươn ra thị trường quốc tế, mở rộng ảnh hưởng và cải thiện biên lợi nhuận trong dài hạn. Giai đoạn 2025-2030 được kỳ vọng sẽ là chu kỳ tăng trưởng mới của Tập đoàn, với HRC đóng vai trò trung tâm.

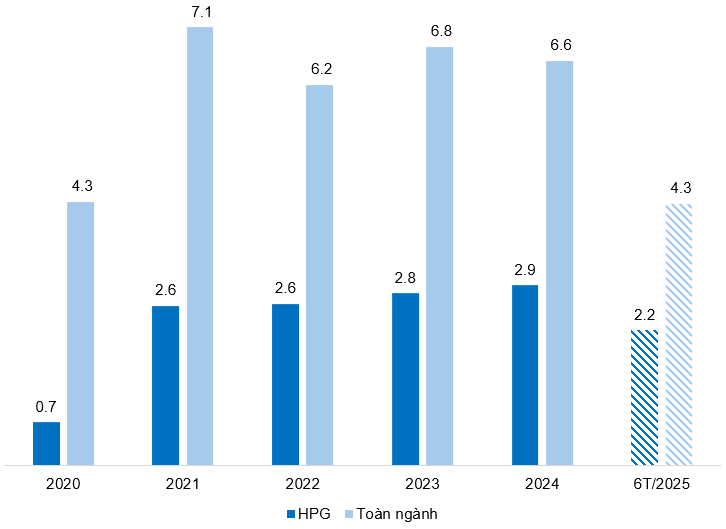

Tổng công suất sản xuất thép của HPG qua các năm

(Đvt: Triệu tấn/năm)

Nguồn: HPG

Cơ hội vàng với HRC

Chính sách thuế chống bán phá giá HRC từ Trung Quốc, áp dụng từ 6/7/2025 với mức 23-28%, mở ra cơ hội lớn cho HPG cả ở thị trường nội địa và quốc tế. Trong nước, áp lực cạnh tranh từ thép nhập khẩu giảm mạnh, giúp HPG giành lại thị phần và tăng sản lượng bán hàng. Tại châu Âu, mức thuế suất 0% dành cho HPG (trong khi đối thủ chịu khoảng 12%) giúp doanh nghiệp nâng cao hiệu quả xuất khẩu. Kết hợp với kế hoạch nâng công suất HRC lên 9 triệu tấn và tiến độ dự án Dung Quất 2, HPG đang tiến gần hơn tới vị thế dẫn dắt toàn ngành.

Sản lượng tiêu thụ thép HRC giai đoạn 2020-6T/2025

(Đvt: Triệu tấn)

Nguồn: HPG và Hiệp hội Thép Việt Nam (VSA)

Triển vọng tích cực nhờ chi phí sản xuất ổn định

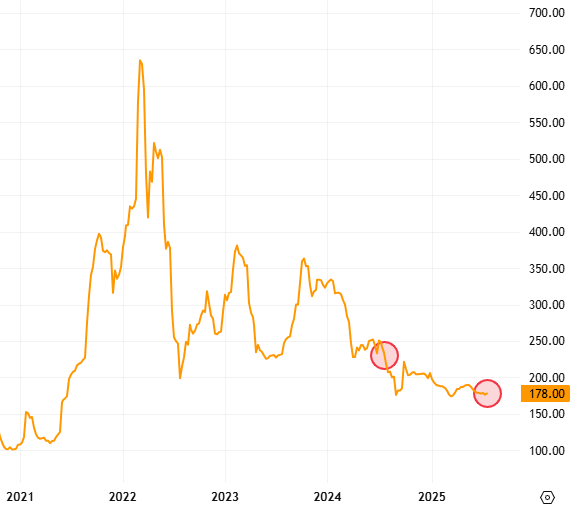

Tính đến hiện tại, giá của hai nguyên liệu đầu vào chính trong sản xuất thép là quặng sắt và than cốc đều đang duy trì ở vùng thấp so với giai đoạn 2021. Cụ thể, giá quặng sắt đang dao động quanh mức 99 USD/tấn, thấp hơn đáng kể so với đỉnh năm 2021, trong khi giá than cốc tiếp tục giảm sâu và hiện duy trì quanh mức 178 USD/tấn, vùng giá thấp nhất trong gần ba năm qua.

Việc chi phí đầu vào duy trì ổn định giúp HPG kiểm soát hiệu quả chi phí sản xuất, từ đó mở rộng biên lợi nhuận và gia tăng sức cạnh tranh về giá bán trong bối cảnh nhu cầu xây dựng nội địa đang phục hồi.

Biến động giá quặng sắt giai đoạn 2021-07/2025

(Đvt: USD/Tấn)

Nguồn: Tradingview

Biến động giá than cốc giai đoạn 2020-07/2025

(Đvt: USD/Tấn)

Nguồn: Tradingview

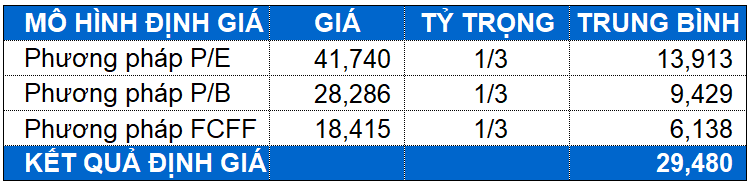

Định giá cổ phiếu

Với tỷ trọng được chia đều cho các phương pháp FCFF, P/E và P/B, kết quả cho thấy giá trị hợp lý vào khoảng 29,480 đồng. Giá cổ phiếu HPG đang ở mức hợp lý để mua vào cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

– 09:00 06/08/2025

Nguồn: https://vietstock.vn/2025/08/hpg-tang-truong-giua-bat-on-ky-2-582-1338226.htm