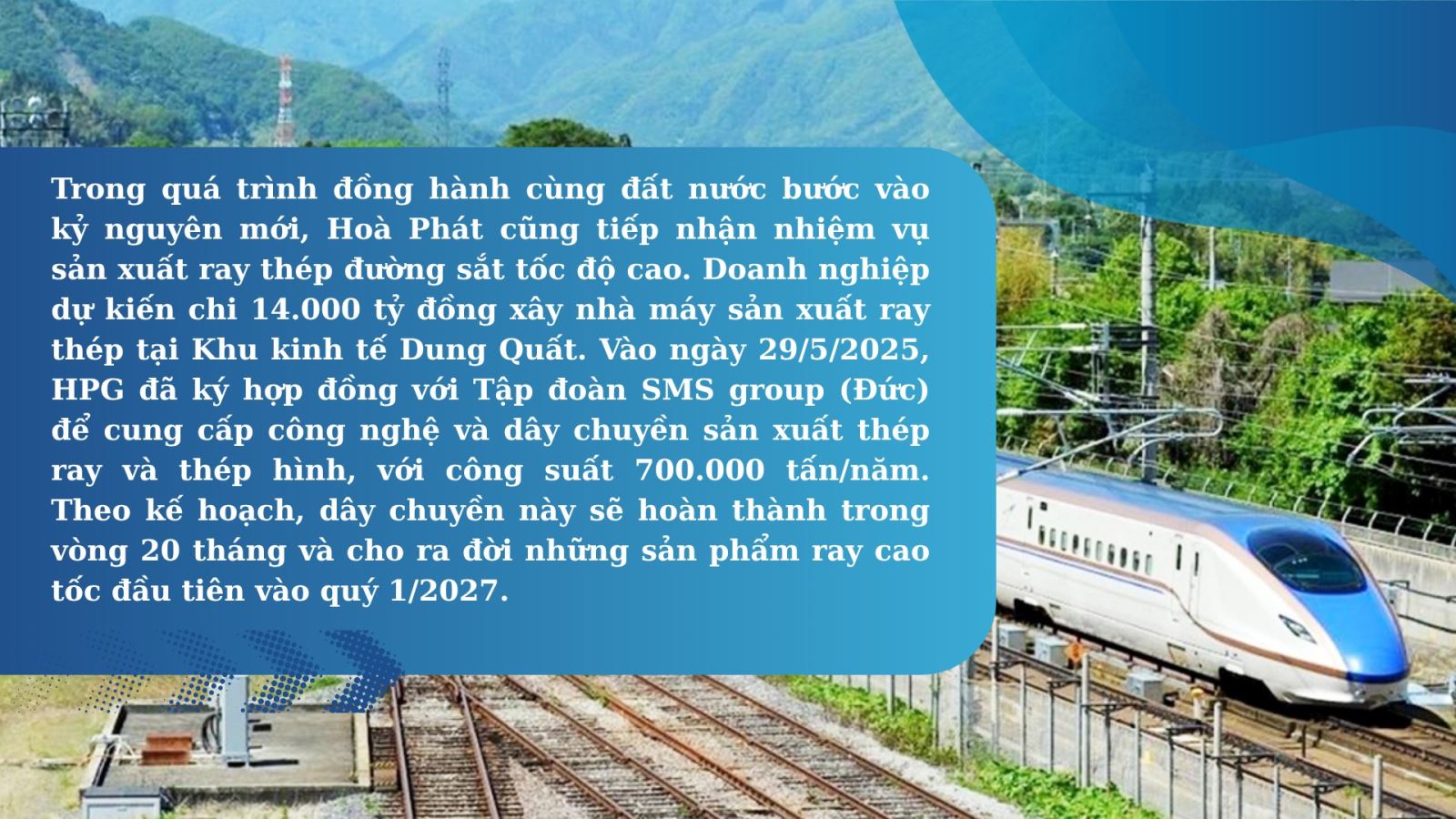

Ngay sau khi Dung Quất 2 hoàn thành, Hoà Phát dự kiến bắt tay ngay vào việc triển khai khu liên hợp sản xuất gang thép quy mô lớn tại tỉnh Đắk Lắk. Đây được coi là “cú đấm thép” thứ ba của “vua thép” nhằm đón đầu các dự án lớn của đất nước trong kỷ nguyên vươn mình.

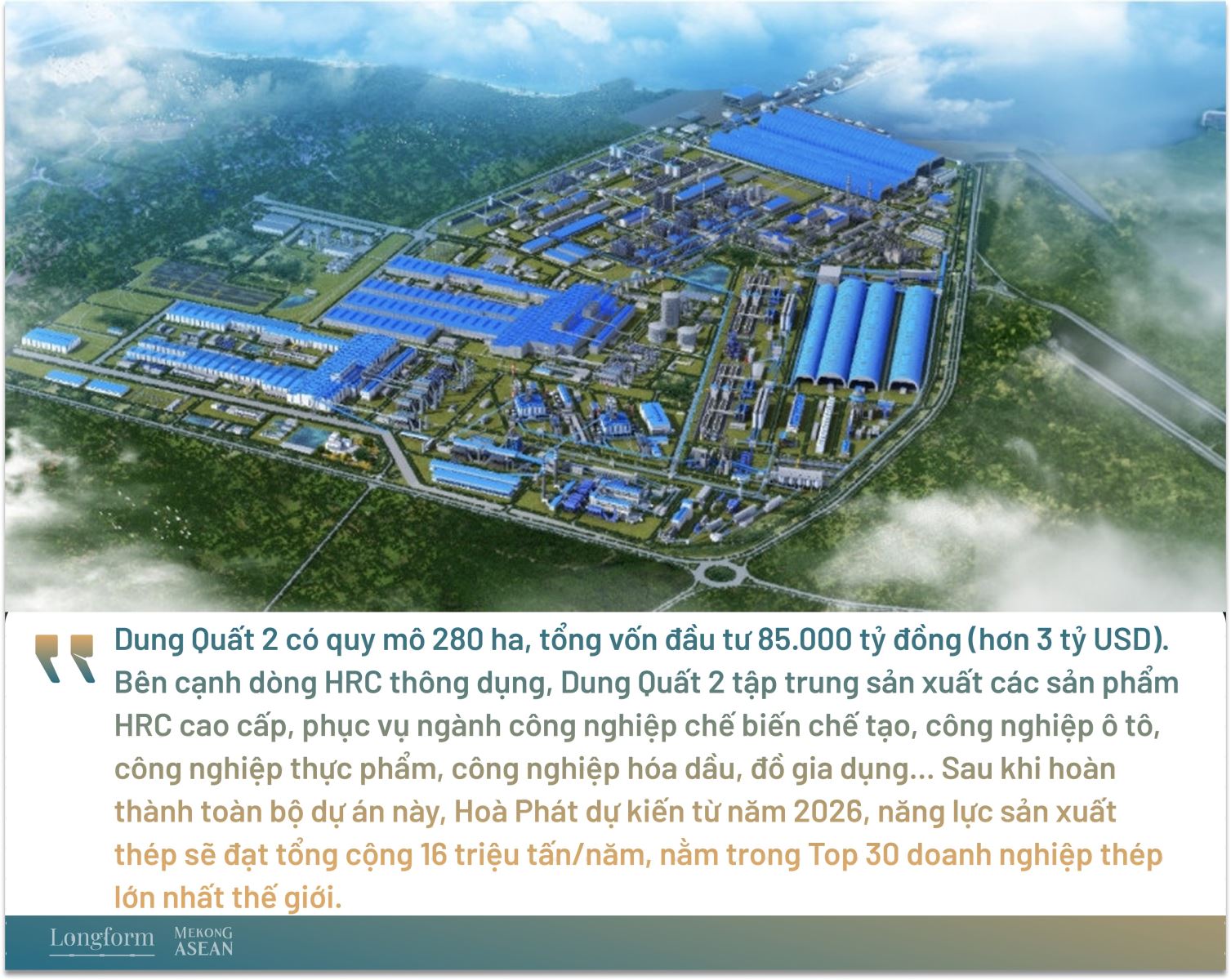

Đầu tháng 9/2025, Tập đoàn Hoà Phát (mã HPG) thông tin về việc lò cao số 2 thuộc dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2 chính thức cho ra mẻ gang đầu tiên, đánh dấu việc hoàn thành phân kỳ 2 của dự án. Với bước tiến này, Khu liên hợp Hòa Phát Dung Quất vận hành tổng cộng 6 lò cao, gồm 4 lò thuộc dự án Dung Quất 1 và 2 lò thuộc Dung Quất 2.

Dung Quất 2 đi vào hoạt động giúp Hoà Phát gia tăng sản lượng nhanh chóng. Quý 3/2025, Hòa Phát sản xuất 2,8 triệu tấn thép lỏng (thép thô), tăng 14% so với quý 2 và tăng 35% so với cùng kỳ năm 2024 (YoY). Doanh nghiệp dự kiến sản lượng thép thô sẽ đạt khoảng 40.000 tấn mỗi ngày trong quý 4/2025, tương đương 3,6 triệu tấn cho cả quý. Tùy theo các yêu cầu của sản phẩm đầu ra, thép lỏng sẽ trải qua khâu tinh luyện và được chuyển qua máy đúc phôi vuông (dùng để sản xuất thép xây dựng, thép chất lượng cao) hoặc phôi tấm (dùng để sản xuất thép cuộn cán nóng HRC).

Năm 2025, ngành thép vẫn đối mặt với nhiều thách thức, đáng kể nhất là chính sách thuế quan mới của Mỹ và nhiều quốc gia tăng cường bảo vệ doanh nghiệp sản xuất trong nước. Tuy nhiên, các yếu tố thuận lợi cũng diễn ra song hành. Điển hình là động lực tiêu thụ nội địa nhờ tác động tích cực đến từ nguồn cung bất động sản phục hồi và giải ngân đầu tư công tăng trưởng. Theo số liệu từ Hiệp hội Thép Việt Nam (VSA), 6 tháng đầu năm 2025, sản xuất thép thành phẩm đạt 15,825 triệu tấn, tăng 9,7% YoY. Bán hàng thép thành phẩm đạt 15,727 triệu tấn, tăng 10,2% YoY. Trong đó, xuất khẩu đạt 2,845 triệu tấn, giảm 32,5% YoY.

Thứ hai, Việt Nam chính thức áp thuế chống bán phá giá đối với một số sản phẩm thép cuộn cán nóng có xuất xứ Trung Quốc từ ngày 6/7/2025, kéo dài 5 năm; áp thuế chống bán phá giá chính thức với một số sản phẩm thép mạ (tôn mạ) có xuất xứ Trung Quốc và Hàn Quốc từ ngày 14/8/2025, thời hạn 5 năm. Các chính sách bảo vệ sản xuất trong nước này được kỳ vọng sẽ thu hẹp khoảng cách giá giữa thép Trung Quốc và Việt Nam, tạo điều kiện để các doanh nghiệp nội địa gia tăng thị phần.

Bên cạnh đó, các doanh nghiệp thép còn có cơ hội cải thiện lợi nhuận khi giá thép có xu hướng tăng từ tháng 7/2025, do Trung Quốc quyết liệt cắt giảm sản lượng sản xuất. Giá nguyên vật liệu than và quặng hạ nhiệt trong bối cảnh dư cung tại Úc và Brazil, khi các quốc gia này đẩy mạnh sản lượng khai thác nhờ thời tiết thuận lợi.

Việc đưa vào vận hành Dung Quất 2 giữa lúc ngành thép có nhiều thuận lợi như trên mang lại cơ hội lớn cho Hoà Phát trong việc gia tăng thị phần, đặc biệt là với phân khúc thép HRC. Thực tế, kết quả kinh doanh của “vua thép” đã ghi nhận sự phục hồi dần trong các quý gần đây. Trong quý 3/2025, sản lượng bán hàng thép HRC, thép xây dựng, thép chất lượng cao và phôi thép của Hoà Phát đạt 2,5 triệu tấn, giảm 4% so với quý trước nhưng tăng 21% so với cùng kỳ năm 2024. Riêng thép HRC đạt sản lượng bán hàng trên 1,2 triệu tấn, tăng 8% so với quý 2 và tăng 71% so với cùng kỳ quý 3/2024.

Lũy kế 9 tháng đầu năm, Hòa Phát sản xuất 7,9 triệu tấn thép thô, tăng 23% YoY. Bán hàng HRC, thép xây dựng, thép chất lượng cao và phôi thép đạt 7,4 triệu tấn, tăng 22% YoY. Riêng bán hàng HRC đạt 3,43 triệu tấn, tăng 51% YoY.

Về kết quả kinh doanh, 6 tháng đầu năm 2025, HPG đạt doanh thu thuần 73.532 tỷ đồng, tăng 4,4% YoY; lợi nhuận sau thuế đạt 7.614 tỷ đồng, tăng 23% YoY. Trong quý 2, doanh nghiệp đạt mức lợi nhuận cao nhất trong gần 3 năm – kể từ quý 3/2022 – với 4.265 tỷ đồng. Lợi nhuận 6 tháng tăng trưởng mạnh nhờ biên lợi nhuận gộp cải thiện, từ mức 13,3% của cùng kỳ năm trước lên 16,3%. Với kết quả này, Hoà Phát đã hoàn thành 43% mục tiêu doanh thu năm 2025 (170.000 tỷ đồng) và 51% kế hoạch lợi nhuận sau thuế (15.000 tỷ đồng).

Năm 2024, Hòa Phát ghi nhận doanh thu 140.560 tỷ đồng, tăng 17% YoY; lợi nhuận sau thuế đạt 12.020 tỷ đồng, tăng 77% YoY. Trước đó, năm 2022 và 2023, lợi nhuận của doanh nghiệp sụt giảm tới 75 – 80% so với mức đỉnh của năm 2021, do ngành thép gặp khó khăn khi giá nguyên liệu đầu vào cao, nhu cầu tiêu thụ giảm bởi thị trường bất động sản “đóng băng”.

.png)

Không dừng lại ở Dung Quất 2, Hoà Phát “thừa thắng xông lên” với quyết định đầu tư siêu dự án thứ 3 tại tỉnh Đắk Lắk, có quy mô lên đến 120.000 tỷ đồng (gần 5 tỷ USD). Theo công bố tại lễ khởi động dự án ngày 19/8/2025, doanh nghiệp sẽ xây dựng khu liên hợp sản xuất gang thép, bao gồm khu công nghiệp Hoà Tâm và cảng Bãi Gốc.

Siêu dự án được mệnh danh là “cú đấm thép” thứ 3 của Hoà Phát (sau Dung Quất 1 và Dung Quất 2) dự kiến sẽ triển khai ngay cuối năm 2025, trong đó khu liên hợp gang thép được chia làm 2 giai đoạn với tổng công suất 6 triệu tấn/năm. Khi hoàn thành dự án, năng lực sản xuất thép của Hòa Phát sẽ nâng lên mức 22 triệu tấn/năm.

“Các dự án này là cam kết của Hòa Phát với Chính phủ và tỉnh Đắk Lắk trong việc nâng vị thế thép Việt Nam trên bản đồ công nghiệp thép thế giới. Dự án sẽ đóng góp vào ngân sách Nhà nước 10.000 tỷ đồng mỗi năm cũng như sẽ tạo việc làm cho 15.000 lao động tại địa phương,” ông Trần Đình Long – Chủ tịch HPG chia sẻ tại lễ khởi động dự án.

Với việc xây dựng Dung Quất 2, quy mô tài sản của Tập đoàn Hoà Phát cũng gia tăng qua từng quý. Tại thời điểm cuối quý 2/2025, tổng tài sản của doanh nghiệp đạt hơn 242.000 tỷ đồng, tăng gần 18.000 tỷ đồng so với đầu năm. Trong đó, hàng tồn kho chiếm gần 49.000 tỷ đồng, chi phí xây dựng cơ bản dở dang chiếm gần 73.000 tỷ đồng – chủ yếu từ Dung Quất 2. Vì dồn lực cho đầu tư nên nhiều quý gần đây, HPG hạ bớt lượng tiền mặt nắm giữ, đạt hơn 28.000 tỷ đồng tại thời điểm cuối quý 2/2025 (so với mức gần 35.000 tỷ đồng hồi cuối năm 2023).

“Thuyền to sóng lớn”, “vua thép” cũng phải đối mặt áp lực nợ lớn khi mở rộng quy mô. Nợ phải trả của doanh nghiệp ở mức gần 120.000 tỷ đồng tại thời điểm cuối quý 2/2025, tăng gần 10.000 tỷ đồng so với đầu năm. Công ty gia tăng vay nợ ngắn hạn với gần 66.700 tỷ đồng, tăng gần 11.000 tỷ đồng sau 6 tháng. Nợ vay dài hạn cũng tăng nhẹ, với hơn 27.300 tỷ đồng. Tính ra, HPG vay nợ tổng cộng hơn 94.000 tỷ đồng, bằng 77% vốn chủ sở hữu. Đây là mức dư nợ vay tài chính cao kỷ lục của doanh nghiệp đầu ngành thép kể từ khi hoạt động.

Vay nợ tăng nhưng chi phí lãi vay của HPG trong nửa đầu năm 2025 lại giảm so với cùng kỳ, ở mức 1.066 tỷ đồng (so với nửa đầu năm 2024 ở mức gần 1.200 tỷ đồng). Điều này là nhờ phần chi phí lãi vay tài trợ cho dự án đang trong giai đoạn xây dựng cơ bản dở dang được vốn hoá và các ngân hàng duy trì mặt bằng lãi suất thấp để hỗ trợ nền kinh tế.

Thời gian tới, bài toán của Hoà Phát chính là mở rộng thị trường tiêu thụ để “khớp” với năng lực sản xuất; cùng với đó là giảm gánh nặng tài chính để tránh các rủi ro khi thị trường biến động cũng như tối ưu hoá lợi nhuận. Thực tế, áp lực cạnh tranh trong ngành thép đang ngày càng lớn, khi chủ nghĩa bảo hộ khiến các doanh nghiệp quay về thị trường nội địa. Cùng với đó sự gia nhập của các công ty mới, các doanh nghiệp mở rộng năng lực sản xuất. Mới đây, Tập đoàn Vingroup đã công bố việc lấn sân sang mảng thép, hứa hẹn là một đối thủ xứng tầm với Hoà Phát.

.png)

Nguồn: https://stockbiz.vn/tin-tuc/hpg-thoi-co-va-thach-thuc/36054224