Do xu hướng chuyển từ toàn cầu hóa sang chủ nghĩa bảo hộ, HSG phải dịch chuyển cơ cấu tiêu thụ sản phẩm trọng điểm từ xuất khẩu sang thị trường nội địa.

Xuất khẩu bị ảnh hưởng nên Hoa Sen đẩy mạnh phân phối tại thị trường nội địa. Ảnh:

Chứng khoán VNDirect vừa phát hành báo cáo về triển vọng Tập đoàn Hoa Sen (mã HSG), sau khi chuyên gia phân tích tham dự buổi họp nhà đầu tư của công ty vào ngày 26/6 vừa qua.

Theo chia sẻ của ban lãnh đạo HSG, thị trường xuất khẩu trong năm 2025 khó khăn hơn do xu hướng toàn cầu chuyển từ toàn cầu hóa sang chủ nghĩa bảo hộ sản xuất nội địa. Hiện tại, cơ cấu tiêu thụ của HSG khoảng 60 – 65% nội địa và 40 – 45% xuất khẩu. Tổng công suất sản xuất thép mạ trong nước hiện gấp 3 lần nhu cầu tiêu thụ nội địa, dẫn đến cạnh tranh gay gắt hơn khi các doanh nghiệp tập trung nhiều hơn vào thị trường trong nước.

Tuy nhiên, Hoa Sen có lợi thế nhờ mạng lưới phân phối mạnh với hơn 406 cửa hàng trên toàn quốc. Bên cạnh đó, thị trường bất động sản khởi sắc đã đẩy sản lượng tiêu thụ nội địa từ 70 – 75 nghìn tấn/tháng lên 80 – 85 nghìn tấn/tháng trong đầu năm 2025. Giá thép mạ trong nước cũng tăng nhờ Việt Nam áp thuế đối với một số mặt hàng HRC nhập khẩu. Trong khi đó, việc áp thuế lên thép mạ nhập khẩu không ảnh hưởng đến giá trong nước do nguồn cung thép mạ tại Việt Nam không thiếu hụt.

Giá HRC hiện được chào bán quanh mức 500 – 518 USD/tấn. Đây đã là mức rất thấp và nếu giá giảm sâu hơn, một số doanh nghiệp có thể buộc phải dừng hoạt động. Do thị trường Trung Quốc vẫn yếu, áp lực tăng giá trong 2 – 3 tháng tới là không nhiều. Giá HRC dự kiến sẽ duy trì ổn định quanh mức này trong quý 3/2025, còn triển vọng dài hạn vẫn còn nhiều yếu tố bất định.

Biên lợi nhuận gộp mảng phân phối thương mại của HSG hiện ở mức: Thép xây dựng 2-3%, sơn 15-20%, gạch ốp lát và thiết bị vệ sinh 25-30%. Tuy nhiên, mảng này hiện chỉ chiếm khoảng 10% tổng doanh thu. Tính chung cả mảng thép mạ, biên lợi nhuận gộp toàn công ty duy trì khoảng 11-12%. HSG hiện lấy 40% nguồn HRC từ nhập khẩu và 60% từ các nhà cung cấp trong nước (HPG và Formosa).

Với tình hình như trên, VNDirect dẫn thông tin từ ban lãnh đạo doanh nghiệp cho biết, kết quả kinh doanh quý 2/2025 vẫn tích cực, với lợi nhuận ròng bình quân đạt khoảng 80 tỷ đồng/tháng. Tính ra trong 3 tháng, công ty đạt khoảng 240 tỷ đồng lợi nhuận ròng.

Trong thời gian tới, công ty sẽ tiếp tục đầu tư mở rộng số lượng cửa hàng Hoa Sen Home với mục tiêu khai trương thêm 30 cửa hàng mỗi năm, đồng thời mở rộng và nâng cấp hệ thống kho trung tâm thông qua tự động hóa.

Sản lượng bán hàng sẽ giảm

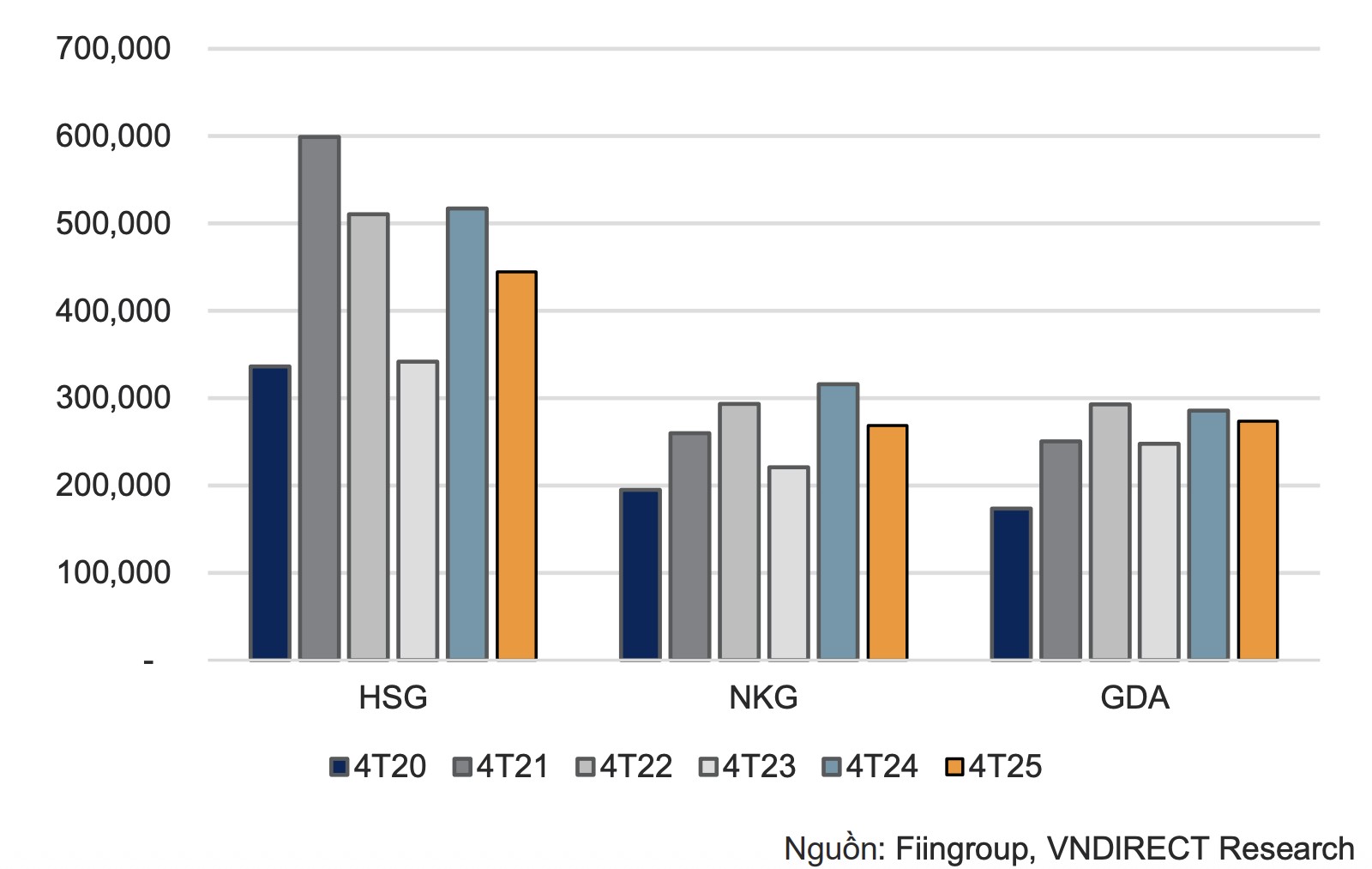

Theo VNDirect, sản lượng bán hàng 4 tháng đầu năm 2025 của 3 doanh nghiệp thép mạ lớn nhất ghi nhận kết quả kém khả quan hơn so với cùng kỳ năm trước. Toàn ngành giảm 10%, sản lượng của HSG giảm 14%, NKG (Thép Nam Kim) giảm 15%, GDA (Tôn Đông Á) giảm 4%. Kết quả này phù hợp với dự báo của đơn vị phân tích từ đầu năm, khi mức tăng tiêu thụ nội địa không đủ bù đắp cho đà giảm của xuất khẩu.

Trong quý 1/2025, sản lượng tiêu thụ của Hoa Sen giảm 6% so với cùng kỳ năm ngoái (YoY), đạt 420.700 tấn. Thị trường nội địa ghi nhận sản lượng thép mạ tăng 41% YoY, đạt 164.000 tấn, trong khi xuất khẩu giảm 38% YoY, xuống còn 160.000 tấn.

Biên lợi nhuận gộp của HSG tăng nhẹ nhờ chi phí đầu vào giảm. Giá bán bình quân thép mạ trong quý 1/2025 giảm nhẹ (3% YoY, xuống khoảng 21 triệu đồng/tấn), trong khi giá đầu vào HRC của HSG giảm mạnh hơn (10% YoY, xuống còn 530 USD/tấn). Điều này góp phần giúp biên lợi nhuận gộp tăng nhẹ lên 12,4%.

VNDirect dự phóng sản lượng bán hàng của HSG sẽ giảm 7% trong năm 2025, chủ yếu do xuất khẩu giảm 25%, và HSG chuyển hướng tiêu thụ trở lại thị trường nội địa để tránh rủi ro gia tăng từ các cuộc điều tra thương mại ở các thị trường xuất khẩu. Trong đó, tỷ trọng xuất khẩu sẽ chiếm khoảng 40% tổng sản lượng tiêu thụ, so với gần 50% trong năm 2024, đúng như kế hoạch của ban lãnh đạo.

Sản lượng bán hàng thép mạ của các doanh nghiệp 4 tháng đầu năm trong 6 năm qua (tấn).

Về cổ phiếu, đơn vị phân tích cho rằng, ngay cả khi dời mốc định giá sang cuối năm 2026, cổ phiếu HSG vẫn chưa thực sự hấp dẫn xét theo phương pháp P/E, khi đang giao dịch ở mức P/E dự phóng 2026F là 10x, với mức tăng trưởng EPS dự kiến chỉ 13% trong năm 2026.

Xét theo P/B, với ROE dự phóng duy trì thấp ở mức 8,3% trong 2025/2026, cổ phiếu HSG hiện đang giao dịch quanh mức P/B 0,8x cho cả 2025 và 2026, theo đánh giá của chuyên viên phân tích VNDirect cũng chỉ ở mức hợp lý.

HSG giữ nguyên đề xuất mua lại 50 – 100 triệu cổ phiếu, tương đương 10 đến 20 ngày khối lượng giao dịch trung bình 10 ngày trong năm 2025. Động thái này giúp ngăn định giá của HSG giảm xuống mức quá thấp.

.png)

Nguồn: https://stockbiz.vn/tin-tuc/hsg-loi-nhuan-rong-quy-22025-cua-hoa-sen-khoang-240-ty-dong/33499167