IDI, PAN và VCB liệu có khả quan?

Các công ty chứng khoán (CTCK) khuyến nghị theo dõi IDI do nhu cầu giảm trong bối cảnh kinh tế kém khả quan; tăng tỷ trọng PAN nhờ kỳ vọng doanh thu từ các tháng cao điểm mùa vụ cuối năm 2025 và đầu năm 2026; VCB khả quan nhờ tổng thu nhập năm 2026 sẽ tăng trưởng tốt.

Theo dõi IDI với giá mục tiêu 6,370 đồng/cp

CTCK FPT (FPTS) dự phóng doanh thuần trong quý 4/2025 của CTCP Đầu tư và Phát triển Đa Quốc Gia – IDI (HOSE: IDI) dự kiến giảm 3.7% so với cùng kỳ và biên lợi nhuận gộp giảm 1.8 điểm % (tương ứng cả năm 2025 giảm lần lượt 4.8% và 0.5 điểm % so với năm trước) do (1) giá xuất khẩu cá tra và phụ phẩm liên quan giảm khi nhu cầu tiêu thụ tại thị trường Mexico và Trung Quốc suy yếu trong bối cảnh kinh tế kém khả quan, và (2) chi phí bã đậu nành tăng nhẹ khi Trung Quốc tăng nhập khẩu.

Cụ thể, thị trường Mexico (chiếm 25% doanh thu) chững lại do (1) Chính sách tiền tệ tài khóa thắt chặt theo chủ trương của Tổng thống đương nhiệm nhằm giảm thiểu thâm hụt ngân sách và (2) Rào cản thương mại bởi chính sách thuế quan và phi thuế quan từ Mỹ gây ảnh hưởng tiêu cực tới tăng trưởng kinh tế của Mexico.

Còn thị trường Trung Quốc (chiếm 15% doanh thu) duy trì đà giảm do (1) Nhu cầu nội địa suy yếu trong bối cảnh kinh tế ảm đạm sau đợt khủng hoảng kép đồng thời (2) Cạnh tranh với (i) cá rô phi nội địa khi gặp bất lợi về thuế suất tại Mỹ với mức thuế suất đạt 47% và (ii) cá minh thái Nga tiếp tục bị cấm nhập khẩu vào Mỹ.

Ngược lại, IDI được hưởng lợi từ việc phát hành trái phiếu xanh kể từ cuối quý 4/2024 với lãi suất ưu đãi giúp tiết kiệm 3 điểm % lãi suất hằng năm. Theo đó, lô trái phiếu xanh IDIH2432001 được phát hành với quy mô 1,000 tỷ đồng, kỳ hạn 8 năm, lãi suất ưu đãi cố định 5.58%/năm và dự kiến đáo hạn vào ngày 31/10/2032.

Triển vọng dài hạn khả quan nhờ động lực mảng cá tra và phụ phẩm liên quan trong cả hai nhóm thị trường. Trong đó, thị trường xuất khẩu (chiếm 80% doanh thu): Động lực tăng trưởng đến từ (1) Lợi thế cạnh tranh giá rẻ khi được (i) miễn thuế theo FTAs (Mexico) đồng thời (ii) hưởng lợi về chênh lệch thuế suất so với cá thịt trắng khác (Trung Quốc và Mỹ) và (2) Dư địa mở rộng tại các thị trường tiềm năng (Mexico và Mỹ).

Còn thị trường nội địa (chiếm 20% doanh thu) Động lực tăng trưởng đến từ nhu cầu thực phẩm đông lạnh chế biến sẵn, sơ chế nhanh gia tăng do ưa chuộng sự tiện lợi.

Nhìn chung, FPTS nhận định tăng trưởng doanh thu cả năm 2025 của IDI ước tính giảm 7.3 điểm % so với dự phóng trước và biên lợi nhuận gộp giảm 3.6 điểm % khi giá xuất khẩu giảm nhẹ trong bối cảnh nhu cầu suy yếu, đồng thời chi phí nuôi cá tra nguyên liệu của doanh nghiệp dự kiến tăng nhẹ bởi giá bã đậu nành. Trong dài hạn, nhu cầu tiêu thụ tại Trung Quốc và Mexico được dự báo phục hồi chậm hơn dự kiến trong bối cảnh kinh tế ảm đạm.

Về yếu tố cần theo dõi, ngày 26/10/2025, Việt Nam và Mỹ công bố tuyên bố chung về khuôn khổ Hiệp định thương mại đối ứng, công bằng và cân bằng nhân dịp gặp gỡ lãnh đạo hai bên khi tham dự Hội nghị Cấp cao ASEAN lần thứ 47 tại Malaysia.

Theo đó, Việt Nam và Mỹ hướng tới tạo điều kiện cho hàng hóa xuất khẩu đôi bên tiếp cận thị trường thông qua xử lý các rào cản thuế quan và phi thuế quan. Việt Nam dự kiến mở rộng ưu đãi thị trường cho phần lớn hàng hóa công nghiệp và nông nghiệp của Mỹ. Đồng thời, Mỹ duy trì mức thuế đối ứng 20% theo Sắc lệnh Hành pháp số 14257 với hàng có xuất xứ Việt Nam và xem xét một số sản phẩm được áp dụng mức thuế 0%.

Trong trường hợp được miễn hoặc giảm thuế đối ứng so với giai đoạn trước, cá tra Việt Nam và IDI nói riêng sẽ tăng mạnh khả năng cạnh tranh về giá tại Mỹ.

FPTS khuyến nghị theo dõi cổ phiếu IDI với giá mục tiêu 6,370 đồng/cp, thấp hơn 11.3% so với giá đóng cửa ngày lập báo cáo 08/12/2025. Nhà đầu tư có thể chờ mua IDI khi đạt mức giá 5,320 đồng/cp, tương ứng lợi nhuận kỳ vọng đạt 20%.

Xem thêm tại đây

Tăng tỷ trọng PAN với giá mục tiêu 32,600 đồng/cp

CTCK Mirae Asset (MAS) cho biết giá gạo xuất khẩu bình quân của Việt Nam trong 9 tháng đầu năm 2025 giảm khoảng 18%, do Ấn Độ dỡ bỏ lệnh cấm xuất khẩu và xu hướng tăng tự chủ nguồn cung tại các thị trường nhập khẩu lớn như Philippines và Indonesia, khiến nhu cầu toàn cầu suy yếu. Diễn biến này tạo áp lực lên giá bán và biên lợi nhuận của mảng nông nghiệp CTCP Tập đoàn PAN (HOSE: PAN).

Tuy nhiên, nhờ lợi thế tự chủ được nguồn giống và duy trì sự ổn định nhờ tập trung vào phân khúc gạo cao cấp, PAN đã giảm thiểu rủi ro trước biến động giá. Đồng thời, nhu cầu giống và thuốc bảo vệ thực vật dự kiến phục hồi trong vụ Đông Xuân – vụ chiếm khoảng 70% sản lượng năm, qua đó hỗ trợ doanh thu trong quý 4.

Ở mảng thực phẩm, PAN đang trong quá trình tái cơ cấu, tập trung mở rộng xuất khẩu và điều chỉnh cơ cấu sản phẩm theo phân khúc trung – cao cấp nhằm phù hợp xu hướng “cao cấp hóa” trong tiêu dùng. Song song đó, doanh nghiệp đẩy mạnh kênh bán lẻ hiện đại nhằm cải thiện biên lợi nhuận trong giai đoạn cuối năm.

Còn với thủy sản, Công ty ghi nhận mức tăng trưởng tích cực nhất trong 9 tháng đầu năm 2025, với doanh thu xuất khẩu tôm và cá tra đều tăng trên 23%. Tuy nhiên, áp lực từ thuế đối ứng 20% của Mỹ và rủi ro từ các loại thuế chống bán phá giá (AD) và chống trợ giá (CVD) dự kiến công bố vào tháng 12/2025 tại Mỹ có thể khiến hoạt động xuất khẩu gặp nhiều thử thách hơn.

PAN đã lên kế hoạch tái cơ cấu thị trường xuất khẩu theo hướng mở rộng sang Nhật Bản, Canada, Úc và Hàn Quốc, giúp giảm phụ thuộc vào thị trường Mỹ. Đồng thời, việc mở rộng danh mục sản phẩm giá trị gia tăng giúp cải thiện biên lợi nhuận và nâng sức cạnh tranh cho doanh nghiệp.

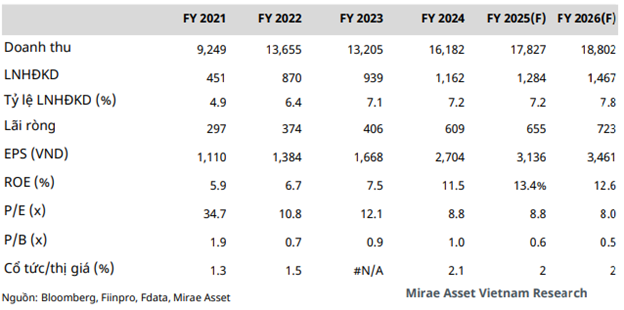

Năm 2025, MAS dự phóng doanh thu PAN đạt 17,827 tỷ đồng (tăng 10% so với năm trước), lãi ròng đạt 655 tỷ đồng (tăng 7.6%), biên lợi nhuận thu hẹp từ 20.9% năm 2024 xuống 20.3%, chủ yếu do chi phí đầu vào ở mức cao cùng với áp lực từ thuế đối ứng. Năm 2026, ước tính doanh thu đạt 18,802 tỷ đồng (tăng 5%), lãi ròng đạt 723 tỷ đồng (tăng 10%), biên lợi nhuận gộp cải thiện lên mức 20.6% nhờ kỳ vọng áp lực chi phí đầu vào giảm dần.

|

Dự phóng kết quả kinh doanh năm 2025-2026 của PAN

|

EPS dự kiến năm 2025 đạt 3,176 đồng/cp, tương ứng mức P/E dự phóng ở mức 8,8 lần. MAS khuyến nghị tăng tỷ trọng PAN vì kỳ vọng doanh thu từ các tháng cao điểm mùa vụ cuối năm 2025 và đầu năm 2026; và đa dạng hóa sản phẩm và thị trường xuất khẩu giảm thiểu rủi ro.

Xem thêm tại đây

VCB khả quan với giá mục tiêu 69,300 đồng/cp

CTCK ACB (ACBS) cho biết kết quả kinh doanh quý 3/2025 của Ngân hàng TMCP Ngoại thương Việt Nam (HOSE: VCB) tăng trưởng khiêm tốn với lãi trước thuế đạt 11,239 tỷ đồng (tăng 5% so với cùng kỳ và 1.9% so với quý trước). Tổng thu nhập tăng nhẹ 3.5% so với cùng kỳ và 1% so với quý trước, trong khi chi phí hoạt động và chi phí dự phòng duy trì ổn định.

Tăng trưởng tín dụng thận trọng (tăng 4.7% so với quý trước, tăng 12.4% so với đầu năm và 16.1% so với cùng kỳ) với động lực tăng trưởng đến từ tất cả các phân khúc khách hàng, phản ánh quan điểm thận trọng trong việc giải ngân của VCB. NIM tiếp tục giảm nhưng với tốc độ chậm lại (giảm 7 điểm cơ bản so với quý trước và 29 điểm cơ bản so với cùng kỳ). Theo đó, thu nhập lãi thuần tăng 8% so với cùng kỳ và 3.5% so với quý trước.

ACBS đánh giá thu nhập ngoài lãi của VCB chưa nổi bật khi tăng 4.2% so với cùng kỳ nhưng giảm 8.4% so với quý trước). Dù có sự phục hồi ở mảng dịch vụ (giảm 26.2% so với cùng kỳ do có hạch toán phí banca trả trước) nhưng kinh doanh ngoại hối sụt giảm (giảm 5% so với cùng kỳ và 21.8% so với quý trước) và thu nợ ngoại bảng chậm lại (tăng 18.1% so với cùng kỳ nhưng giảm 26.4% so với quý trước).

Bù lại, ACBS cho rằng chất lượng tài sản của VCB được duy trì ở mức tốt. Tỷ lệ nợ xấu và tỷ lệ nợ nhóm 2 đi ngang ở mức 1.03% và 0.27% – mức thấp nhất trong ngành, nhờ việc giải ngân tín dụng một cách chọn lọc. Chi phí tín dụng nhờ đó được giữ ở mức thấp chỉ 0.05%, chủ yếu đến từ dự phòng chung.

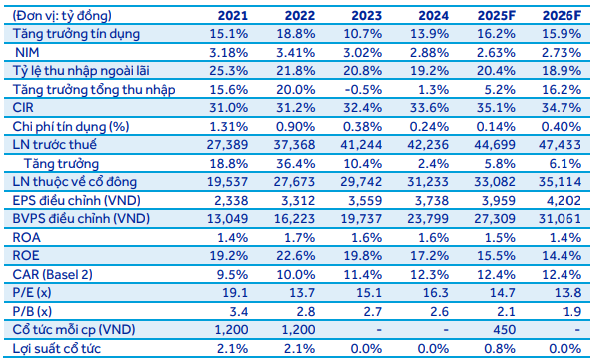

9 tháng đầu năm 2025, VCB hoàn thành 75.8% kế hoạch lợi nhuận và 74.2% dự phóng của ACBS. Cho cả năm 2025, ACBS dự báo lãi trước thuế ở mức 44,699 tỷ đồng, tăng 5.8% so với năm trước dù kế hoạch được ĐHĐCĐ thông qua chỉ tăng 3.5%.

Cho năm 2026, ACBS dự báo lãi trước thuế đạt 47,433 tỷ đồng, tăng 6.1% so với năm trước. Mặc dù tổng thu nhập tăng trưởng tốt hơn (tăng 16.2%) nhờ NIM cải thiện 10 điểm cơ bản, CTCK này dự báo VCB sẽ tăng mạnh chi phí dự phòng (tăng 241%) để duy trì bộ đệm dự phòng ở mức trên 200%. Với triển vọng lợi nhuận chưa tăng trưởng mạnh trong ngắn hạn, ACBS hạ P/E mục tiêu từ 18x xuống 16.5x, tương đương trung vị lịch sử.

|

Dự phóng kết quả kinh doanh 2025-2026 của VCB

Nguồn: ACBS

|

Xem thêm tại đây

– 11:30 15/12/2025

Nguồn: https://vietstock.vn/2025/12/idi-pan-va-vcb-lieu-co-kha-quan-145-1381152.htm