Khai thác tàu biển quý 2 chịu áp lực dư cung ở tàu dầu, hàng rời

Quý 2/2025 cho thấy bức tranh khai thác tàu biển phân hóa rõ rệt: container tiếp tục khởi sắc nhờ sản lượng và giá cước duy trì cao; trong khi tàu dầu và hàng rời chịu áp lực dư cung, khiến nhiều doanh nghiệp lợi nhuận sụt giảm mạnh.

Theo thống kê của VietstockFinance, tổng doanh thu thuần của 19 doanh nghiệp khai thác tàu biển trên sàn chứng khoán đạt 10.7 ngàn tỷ đồng, tăng 19% so với cùng kỳ, nhưng lợi nhuận ròng giảm 15% xuống 789 tỷ đồng.

Kết quả kinh doanh có sự phân hóa rõ rệt khi nhóm container, tiêu biểu là HAH, tiếp tục duy trì đà tăng trưởng; trong khi mảng dầu khí, hóa chất với các doanh nghiệp thuộc PVT như PVP, GSP, PDV cùng nhóm hàng rời như VOS, PCT lại đối mặt nhiều thách thức do chi phí vận hành leo thang và nhu cầu suy yếu.

Vận tải container giữ nhịp tăng trưởng

Trong nhóm container, Vận tải và Xếp dỡ Hải An (HOSE: HAH) tiếp tục là điểm sáng. Doanh thu quý 2/2025 lập đỉnh mới với 1.27 ngàn tỷ đồng, tăng 34%. Riêng mảng khai thác tàu, biên lợi nhuận gộp tăng mạnh từ 15.5% lên 32.3%, giúp lãi vọt lên 362 tỷ đồng, gấp 3.3 lần cùng kỳ năm trước.

HAH cho biết, kết quả này đến từ việc bổ sung thêm 3 tàu Opus, Gama và Zeta vào đội khai thác, đồng thời giá cước vận tải và cho thuê tàu tăng. Đây cũng là con số lợi nhuận cao nhất từ trước đến nay của HAH.

| Lợi nhuận quý 2/2025 của HAH tăng trưởng nhờ đưa thêm tàu vào khai thác | ||

Biên lợi nhuận nhóm vận tải dầu khí thu hẹp

Ngược lại, nhóm vận tải dầu khí, chủ yếu thuộc hệ thống PVTrans, cho thấy sự suy giảm rõ rệt. Doanh thu tăng mạnh nhờ mảng thương mại nhưng biên lợi nhuận thấp, trong khi giá cước khai thác kém tích cực hơn cùng kỳ.

Doanh thu Vận tải Dầu khí Thái Bình Dương (HOSE: PVP) đạt 554 tỷ đồng, tăng 54%, song lãi ròng giảm 22% còn 46 tỷ đồng. Dù tàu Pacific Pride đưa vào khai thác từ tháng 10/2024 góp phần cải thiện doanh thu, biên lợi nhuận gộp mảng dịch vụ vận tải vẫn giảm mạnh từ 49% xuống 28%.

Vận tải Sản phẩm Khí Quốc tế (HOSE: GSP) cũng báo doanh thu kỷ lục 1.47 ngàn tỷ đồng, gấp 2.3 lần năm ngoái, chủ yếu nhờ thương mại. Tuy nhiên, mảng vận tải khí hóa lỏng suy yếu khiến lãi giảm 12% còn 27 tỷ đồng, biên lợi nhuận gộp thu hẹp.

Lãi ròng Vận tải và Tiếp Vận Phương Đông Việt (UPCoM: PDV) chỉ còn 2.9 tỷ đồng, thấp nhất 3 năm, do 2 tàu lên đà sửa chữa dài ngày trong bối cảnh thị trường vận tải dầu và hàng rời chịu ảnh hưởng nặng từ chiến sự và bất ổn thương mại toàn cầu.

Biên lợi nhuận gộp mảng cốt lõi dịch vụ vận tải của Tổng Công ty cổ phần Vận tải Dầu khí (PVTrans, HOSE: PVT) giảm từ 27.8% xuống 20.9%. Nhờ tiết giảm chi phí khác, lãi ròng lùi nhẹ 2% về 294 tỷ đồng.

|

Lợi nhuận nhóm PVTrans đồng loạt giảm (Đvt: tỷ đồng)

Nguồn: Người viết tổng hợp

|

Vận tải xăng dầu phân hóa

Nhóm vận tải xăng dầu của Petrolimex ghi nhận bức tranh trái chiều.

Vận tải Xăng dầu Đường Thủy Petrolimex (HOSE: PJT) đạt doanh thu 184 tỷ đồng, tăng 12%, song lãi giảm 58% còn 8.4 tỷ đồng do chi phí vận hành tăng và không còn khoản thu bất thường như năm trước. Lợi nhuận của Vận tải Xăng dầu Vitaco (HOSE: VTO) cũng giảm 11% còn 26 tỷ đồng vì có 3 tàu phải ngừng sửa chữa.

Duy nhất Vận tải Xăng dầu VIPCO (HOSE: VIP) lãi 38 tỷ đồng, tăng mạnh 65% nhờ biên lợi nhuận cải thiện từ 29.6% lên 37.5% cùng đội tàu cho thuê ổn định.

Trong khi đó, Âu Lạc (ALC) chứng kiến doanh thu giảm 24% còn 322 tỷ đồng, kéo lợi nhuận xuống 73 tỷ đồng, mất 26% so với cùng kỳ, do nhu cầu ở Trung Quốc và Ấn Độ yếu đi.

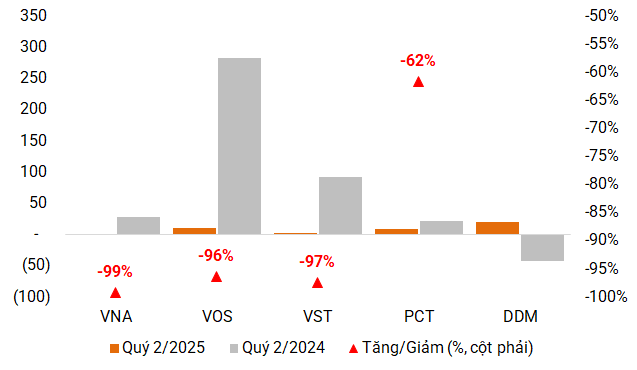

Vận tải hàng rời tiếp tục chật vật

Quý 2, mảng tàu hàng rời tiếp tục đối mặt nhiều khó khăn. Thị trường quốc tế thiếu ổn định, nhu cầu vận chuyển chưa hồi phục bền vững, trong khi chi phí bảo hiểm, vận hành và lãi vay đều gia tăng. Bên cạnh đó, biến động địa chính trị cùng chính sách thương mại toàn cầu bất ổn khiến giá cước suy giảm, làm hiệu quả khai thác của đội tàu giảm rõ rệt so với cùng kỳ.

Bất chấp doanh thu tăng nhờ bổ sung thêm tàu, lợi nhuận Vận tải biển Global Pacific (HNX: PCT) giảm đến 62% còn 8.4 tỷ đồng vì chi phí lãi vay tăng gấp đôi và bất ổn địa chính trị khiến chi phí bảo hiểm, vận hành leo thang.

Doanh thu của Vận tải Biển Vinaship (UPCoM: VNA) tăng 13% lên 193 tỷ đồng nhưng lợi nhuận chỉ còn 243 triệu đồng, giảm 99%, một phần do biên lợi nhuận thấp, chi phí tài chính tăng và không còn thu nhập bất thường.

Kết quả kinh doanh Vận tải Biển Việt Nam (Vosco, HOSE: VOS) giảm sau khi trả tàu Đại An và tàu Đại Hưng. Lợi nhuận rơi 96% xuống 10 tỷ đồng do không còn nguồn thu từ bán tàu.

Trái lại, Hàng Hải Đông Đô (UPCoM: DDM) bất ngờ có lãi 21 tỷ đồng sau nhiều quý âm, nhờ bán 2 tàu và giảm chi phí tài chính, dù hoạt động cốt lõi vẫn dưới giá vốn.

|

Nhóm tàu hàng rời kinh doanh không mấy khả quan trong quý 2 (Đvt: tỷ đồng)

Nguồn: Người viết tổng hợp

|

Nhiều cái tên nối dài chuỗi thua lỗ

Trong khi đó, một số doanh nghiệp tiếp tục chìm trong thua lỗ kéo dài. Vận tải Hoá Dầu VP (UPCoM: VPA) lỗ 11 tỷ đồng và là quý âm thứ 8 liên tiếp, được cho là do thị trường nhựa đường đi xuống khiến kinh doanh dưới giá vốn.

Vận tải biển và Thương mại Phương Đông (UPCoM: NOS) thậm chí lỗ tới 130 tỷ đồng, đánh dấu hơn 10 năm liền không thoát con số lợi nhuận âm.

Ngược lại, Logistics Vicem (HOSE: HTV) – doanh nghiệp vận tải thủy nội địa – cải thiện khi doanh thu đạt 71 tỷ đồng, giảm 14% nhưng lãi ròng tăng 40% lên 5.4 tỷ đồng, cao nhất 3 năm qua.

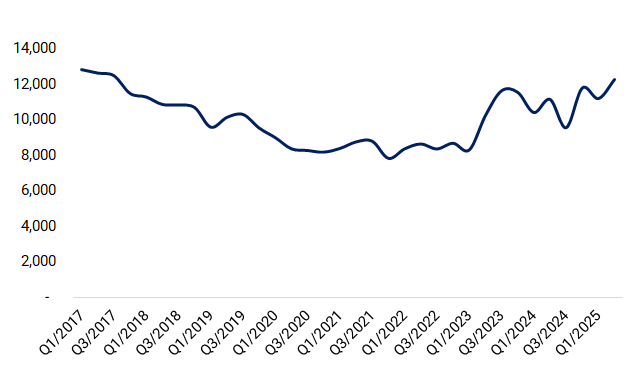

Dư nợ vay dài hạn cao nhất kể từ 2017

Việc liên tục bổ sung tàu mới đã đẩy dư nợ vay dài hạn của các doanh nghiệp khai thác tàu lên mức cao nhất kể từ 2017, vượt 12.2 ngàn tỷ đồng.

PVT dẫn đầu với hơn 5 ngàn tỷ đồng, thuộc mặt bằng cao nhất từ trước tới nay và gấp 2.5 lần so với quý 4/2020. Trong đó, những cái tên thuộc hệ thống thành viên như GSP, PDV, PVP và PTT cũng tăng mạnh, cao hơn 1.7-4 lần so với cuối quý 2 năm ngoái.

PCT liên tục mua sắm tàu, đưa dư nợ dài hạn lên hơn 1.8 ngàn tỷ đồng, gấp 4.3 lần cùng kỳ và vẫn gia tăng qua từng quý.

HAH hiện duy trì gần 1.6 ngàn tỷ đồng nợ, thấp hơn so với đỉnh quý 4/2024 nhưng đã tăng gấp nhiều lần so với cách đây 5 năm, gắn với chiến lược mở rộng đội tàu container.

VOS và VNA cũng quay lại vay vốn để đầu tư tàu sau giai đoạn dài giảm nợ, thậm chí có thời điểm đưa dư nợ về 0.

|

Dư nợ vay dài hạn của nhóm khai thác tàu biển có xu hướng tăng trở lại trong thời gian qua (Đvt: tỷ đồng)

Nguồn: Người viết tổng hợp

|

Vận tải dầu khí vẫn chịu áp lực nửa cuối năm?

Thị trường khai thác tàu biển bước vào giai đoạn cuối năm 2025 với nhiều tín hiệu trái chiều. Theo Chứng khoán FPT (FPTS), ngành tiếp tục chịu áp lực dư cung tàu toàn cầu, nhưng vẫn hưởng lợi nhờ xuất nhập khẩu Việt Nam dự kiến tăng 12% so với cùng kỳ. Đây là động lực quan trọng giúp mảng container duy trì nền tảng tăng trưởng, dù giá cước có thể giảm nhẹ khi công suất đội tàu thế giới tăng nhanh hơn nhu cầu.

Trong đó, vận tải container nội địa được đánh giá ổn định nhờ nguồn hàng và hệ thống cảng phát triển. Các doanh nghiệp như HAH được kỳ vọng duy trì vị thế nhờ mở rộng đội tàu và hợp tác quốc tế.

Trái lại, phân khúc vận tải dầu khí khả năng vẫn chưa thể lạc quan khi giá cho thuê tàu (đặc biệt là tàu cỡ nhỏ) được dự báo giữ ổn định như nửa đầu năm – vốn đã giảm 25-30% so với cùng kỳ. FPTS dự báo những đơn vị như PVP sẽ chịu áp lực lớn từ biên lợi nhuận thu hẹp và rủi ro tỷ giá USD.

Riêng VIP, nhóm phân tích nhận định tác động từ việc giảm giá cước sẽ nhẹ hơn so với mặt bằng chung. Lợi nhuận có thể giảm trong năm nay, nhưng việc đầu tư tàu mới sẽ tạo nền tảng cho giai đoạn tăng trưởng từ 2026.

– 09:00 06/09/2025

Nguồn: https://vietstock.vn/2025/09/khai-thac-tau-bien-quy-2-chiu-ap-luc-du-cung-o-tau-dau-hang-roi-737-1349553.htm