Khi quỹ đầu tư cũng phải “FOMO”

Dù nhiều quỹ mở cổ phiếu ghi nhận mức tăng mạnh trong năm 2025, hiệu suất nhìn chung vẫn chưa theo kịp VN-Index. Sự chênh lệch này, cùng vai trò chi phối rõ nét của một số cổ phiếu nhất định, đang đặt ra những câu hỏi lớn về chiến lược phân bổ danh mục.

Theo thống kê của người viết đối với các quỹ mở cổ phiếu đang hoạt động trên thị trường chứng khoán Việt Nam, tính từ đầu năm 2025 (đến ngày 24/12), dẫn đầu về hiệu suất (so sánh NAV/CCQ) là Quỹ Đầu tư Cổ phiếu Năng động Bảo Việt (BVFED) với 35.5%. Ngành cũng ghi nhận hai quỹ tăng trên 30% là Quỹ Đầu tư Cổ phiếu Tăng trưởng Mirae Asset Việt Nam (MAGEF) và Quỹ Đầu tư Chứng khoán Năng động DC (DCDS), lần lượt đạt 32.4% và 31.6%.

Kể cả khi đạt thành tích như vậy, các quỹ kể trên vẫn không đuổi kịp thị trường chung, khi VN-Index tăng đến hơn 40%. Kịch bản hầu hết quỹ cổ phiếu thua thiệt so với thị trường cũng xuất hiện khi xét đến các chu kỳ ngắn hơn như 1 tháng, 3 tháng và 6 tháng qua. Ngoài ra, thứ bậc về hiệu suất của các quỹ còn cho thấy sự phân hóa dần về cuối năm, phản ánh một thực tế đáng suy ngẫm về cách phân bổ danh mục.

Ở nhóm quỹ trái phiếu, kết quả nhìn chung ổn định giữa bối cảnh thị trường trái phiếu đang dần ấm lên. Đáng chú ý, càng về cuối năm, những cái tên như Quỹ đầu tư Trái phiếu Linh hoạt Mirae Asset Việt Nam (MAFF) hay Quỹ Đầu tư Trái phiếu Bảo Thịnh VinaCapital (VFF) còn cho ra hiệu suất thừa sức đánh bại nhiều quỹ cổ phiếu.

Nhìn lại kênh trái phiếu doanh nghiệp, sự ấm lên đã được chuyên gia chỉ ra, từ việc tổng giá trị phát hành tăng so với cùng kỳ năm ngoái, dư địa phát triển còn nhiều, cho đến tỷ lệ chậm trả giảm dần. Chính sách pháp lý mới cũng mở ra nhiều cơ hội khi các quy định liên quan đến phát hành trái phiếu ra công chúng đã được điều chỉnh nhằm tăng tính an toàn và minh bạch.

Còn ở nhóm quỹ cân bằng – phân bổ tài sản đa dạng hơn vào kênh cổ phiếu, trái phiếu, tiền gửi – hiệu suất sụt giảm rõ rệt khi đánh giá ở chu kỳ 3 tháng gần nhất và phần nào hồi phục trong 1 tháng trở lại đây, phản ánh tác động nhất định từ thị trường cổ phiếu.

|

Bảng xếp hạng tỷ suất lợi nhuận các quỹ đầu tư trong năm 2025

(Tính đến ngày 24/12/2025)

Nguồn: Người viết tổng hợp

|

Chạy theo xu hướng để không bị chỉ số tham chiếu đánh bại

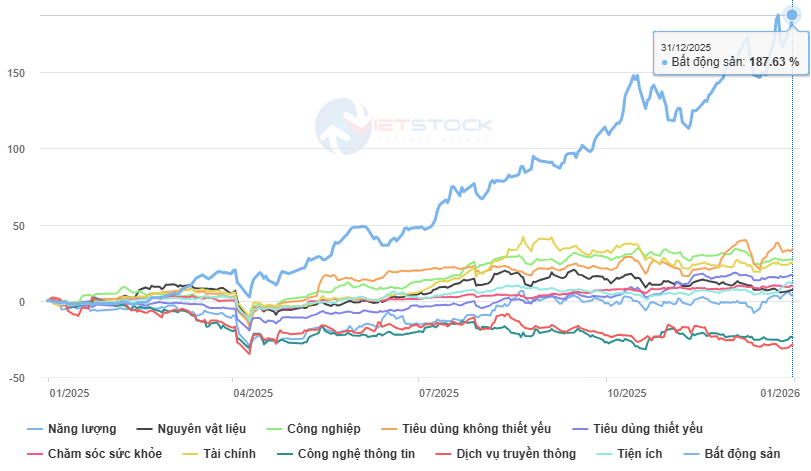

Thị trường cổ phiếu năm 2025 trôi qua với nhiều cung bậc cảm xúc. Sau cú sốc thuế quan đầy nặng nề ngay đầu tháng 4, VN-Index mất khoảng 2 tháng để lấy lại phần điểm số đã mất. Kể từ tháng 6, chỉ số bước vào pha tăng mạnh kèm thanh khoản bùng nổ, trước khi bị chững lại ở giai đoạn cuối năm.

Tính từ đầu năm, VN-Index tăng hơn 40%, còn nếu xét riêng 6 tháng vừa qua đã tăng hơn 30%. Trong chặng bứt tốc nửa cuối năm này, dễ thấy sự đồng thuận và lan tỏa rất lớn trong giai đoạn đầu, nhưng càng về sau lại càng là đường đua của các “ông lớn” họ Vingroup.

VN-Index tăng 518 điểm trong năm 2025, riêng VIC đã đóng góp 281 điểm sau khi tự mình tăng giá đến hơn 7 lần, bên cạnh thành viên cùng hệ sinh thái là VHM mang về 91 điểm. Sự vượt trội này đã đẩy mức tăng của ngành bất động sản lên gần gấp đôi và bỏ xa phần còn lại của thị trường.

Trong khi đó, những ngành khác cũng thường xuyên được nhiều quỹ “chọn mặt gửi vàng” lại có kết quả không thể sánh bằng, như tiêu dùng không thiết yếu tăng 34%, công nghiệp tăng 27%, tài chính (ngân hàng, chứng khoán, bảo hiểm) tăng 25%, thậm chí công nghệ thông tin giảm 24%.

|

Ngành bất động sản sở hữu mức tăng vượt trội trong năm 2025

Nguồn: VietstockFinance

|

Trước thực tế vô cùng đối lập kể trên, các quỹ mở cổ phiếu – những đơn vị thường xuyên chịu áp lực bị so sánh về hiệu quả đầu tư, không chỉ với đối thủ cạnh tranh mà còn với chỉ số tham chiếu – buộc phải đưa ra lựa chọn nếu không muốn bị bỏ lại phía sau.

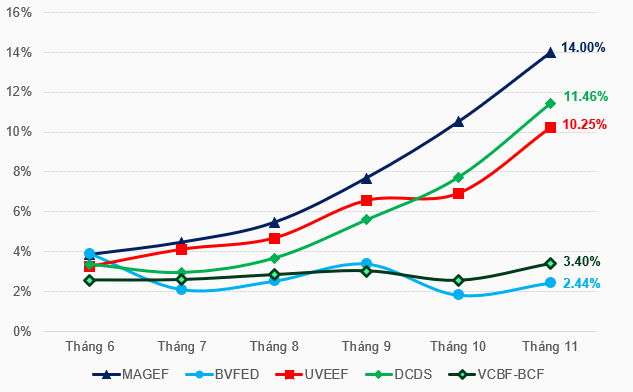

Theo đó, trên hành trình nâng định giá P/E lên gần 70 lần, VIC vẫn liên tục được nhiều quỹ mở cổ phiếu gia tăng tỷ trọng. Thống kê cho thấy, nhiều quỹ có hiệu suất vượt trội về cuối năm đều hành động như thế, với MAGEF – hướng đến các cổ phiếu niêm yết có tiềm năng tăng trưởng và sở hữu vị thế đầu ngành – đã nâng tỷ trọng VIC lên 14%, cao nhất danh mục.

Mức này tại DCDS – quỹ theo đuổi sự linh hoạt thích ứng thị trường – là 11.46%; hay Quỹ Đầu tư Cổ phiếu United ESG Việt Nam (UVEEF) – tập trung vào cổ phiếu cơ bản, đạt chuẩn mực ESG và có triển vọng tăng trưởng bền vững trong dài hạn – là 10.25%.

Trong khi đó, một số trường hợp khác như Quỹ Đầu tư Cổ phiếu Hàng đầu VCBF (VCBF-BCF), BVFED thuộc nhóm tăng trưởng tốt trong 6 tháng hay tính từ đầu năm, lại dần hụt hơi hơn trong ngắn hạn, được lý giải một phần do tỷ trọng của VIC trong danh mục không cao.

|

Nhiều quỹ cho thấy hành động tăng tỷ trọng vào VIC từ tháng 6

Nguồn: Người viết tổng hợp

|

Tại chương trình Fund Insider ngày 18/12, ông Nguyễn Triệu Vinh – Phó Giám đốc Khối Đầu tư kiêm Giám đốc Đầu tư Cổ phiếu, Công ty TNHH QLQ Đầu tư Chứng khoán Vietcombank (VCBF) cho biết, dù kết quả của VCBF-BCF từ đầu năm không thể so sánh với chỉ số tham chiếu (VN100 tăng 35.2%), nhưng tính từ thời điểm thành lập vào năm 2014, hiệu suất 13.6%/năm của quỹ thành viên này lại cao hơn mức 10.4% của chỉ số tham chiếu, qua đó nhấn mạnh quan điểm hiệu quả phải được đánh giá thông qua kết quả trong trung – dài hạn.

Về khoản đầu tư vào VIC, hay rộng hơn đến các thành viên cùng hệ sinh thái như VHM và VRE, ông Vinh cho biết quỹ đã đầu tư từ nhiều năm trước. Gần đây, nhằm hiện thực hóa lợi nhuận cũng như quản trị rủi ro, quỹ đã giảm tỷ trọng nhóm cổ phiếu này tại một số thời điểm.

Sự “lệch pha” của VIC so với phần còn lại của thị trường cũng được nhiều chuyên gia nhắc đến khi nhìn lại thị trường chứng khoán năm 2025.

Ông Trần Đức Anh – Giám đốc Kinh tế Vĩ mô và Chiến lược thị trường, Chứng khoán KB Việt Nam (KBSV) cho rằng, diễn biến vượt trội của nhóm cổ phiếu Vingroup là một trong 4 câu chuyện định hình bức tranh trồi sụt của thị trường năm 2025, bên cạnh chính sách thuế đối ứng của Tổng thống Donald Trump, lãi suất ồ ạt tăng ở nhiều ngân hàng thương mại vào cuối năm và khối ngoại bán ròng dồn dập.

Còn theo ông Bùi Nguyên Khoa – Phó Giám đốc Trung tâm Phân tích Nghiên cứu, Chứng khoán BIDV (BSC), nhóm Vingroup vượt trội gắn với câu chuyện riêng trong việc triển khai các dự án lớn, mở rộng quy mô tài sản để phục vụ nhu cầu huy động vốn và đầu tư. Tuy nhiên, khi quy mô đã được đẩy lên quá lớn, việc tăng giá trong năm 2026 sẽ trở nên khó khăn hơn. Do đó, nhóm này nhiều khả năng sẽ hình thành mặt bằng giá mới, thay vì tiếp tục tăng mạnh.

Các chuyên gia cũng đồng tình với quan điểm rằng định giá VN-Index thực chất hấp dẫn hơn những gì đang thấy nếu loại trừ các yếu tố tạo ra sự thiên lệch, đồng thời bày tỏ kỳ vọng chỉ số sẽ tăng trưởng đồng đều hơn trong năm 2026.

– 10:00 09/01/2026

Nguồn: https://vietstock.vn/2026/01/khi-quy-dau-tu-cung-phai-fomo-3358-1388827.htm