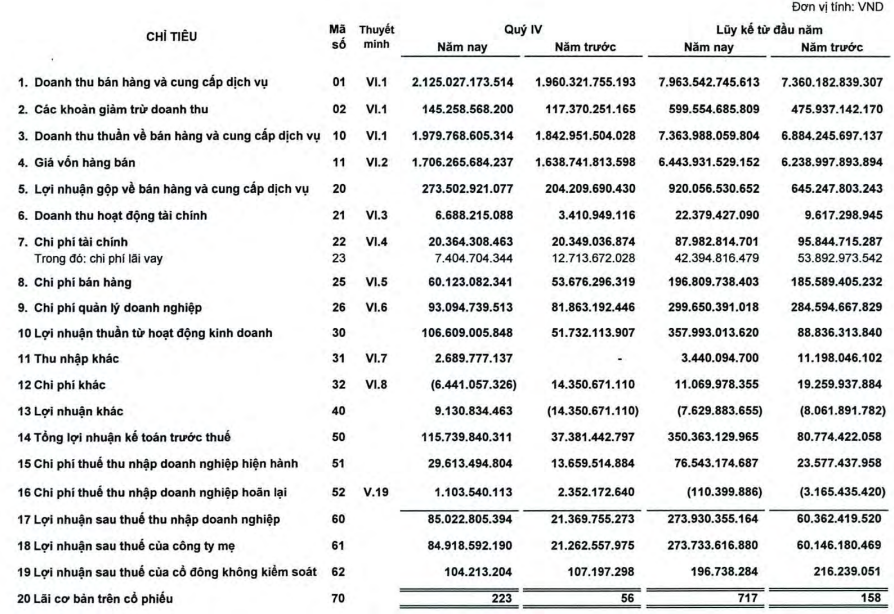

Theo báo cáo tài chính quý IV/2025 vừa được công bố, Công ty CP Xi măng Vicem Hà Tiên (HOSE: HT1) ghi nhận sự cải thiện rõ nét về hiệu quả kinh doanh khi doanh thu thuần đạt xấp xỉ 1.980 tỷ đồng, tăng 7% so với cùng kỳ năm trước. Đáng chú ý, mức tăng của giá vốn hàng bán được kiểm soát ở mức thấp hơn, chỉ khoảng 4%, lên hơn 1.706 tỷ đồng.

Nhờ chênh lệch giữa doanh thu và giá vốn được nới rộng, lợi nhuận gộp trong kỳ của HT1 đạt hơn 273 tỷ đồng, tăng tới 34% so với quý IV/2024. Ở chiều ngược lại, chi phí hoạt động có xu hướng tăng lên khi chi phí bán hàng tăng 12%, đạt 60 tỷ đồng, còn chi phí quản lý doanh nghiệp tăng 14%, lên mức 93 tỷ đồng. Sau khi khấu trừ các khoản chi phí này, lợi nhuận sau thuế quý IV/2025 của doanh nghiệp đạt 85 tỷ đồng, cao gấp gần bốn lần so với cùng kỳ năm trước.

Theo giải trình từ phía doanh nghiệp, kết quả tích cực trong quý cuối năm đến từ việc sản lượng tiêu thụ xi măng tăng 10,5% so với cùng kỳ. Bên cạnh đó, HT1 còn ghi nhận thêm nguồn thu từ phí hoàn vốn của dự án xây dựng tuyến đường kết nối đường Nguyễn Duy Trinh vào Khu công nghiệp Phú Hữu (TP.HCM), góp phần cải thiện đáng kể lợi nhuận trong kỳ.

Tính chung cả năm 2025, HT1 đạt doanh thu thuần hơn 7.364 tỷ đồng, tăng 7% so với năm 2024. Lợi nhuận sau thuế đạt gần 274 tỷ đồng, tương ứng mức tăng 353% so với cùng kỳ. Lãi cơ bản trên mỗi cổ phiếu (EPS) đạt 717 đồng, cao gấp khoảng 3,5 lần so với năm trước. Với kết quả này, doanh nghiệp đã vượt xa kế hoạch lợi nhuận năm, khi mục tiêu ban đầu chỉ ở mức 184 tỷ đồng, tương đương vượt khoảng 49% chỉ tiêu đề ra.

Tại thời điểm ngày 31/12/2025, tổng tài sản của HT1 đạt hơn 7.600 tỷ đồng, giảm 8% so với đầu năm. Cơ cấu tài sản ghi nhận sự sụt giảm mạnh của tiền và các khoản tương đương tiền, còn hơn 518 tỷ đồng, giảm 39%. Ngược lại, hàng tồn kho tăng nhẹ 6%, lên gần 693 tỷ đồng.

Một điểm đáng chú ý là chi phí xây dựng cơ bản dở dang tăng mạnh 33%, đạt hơn 697 tỷ đồng. Khoản mục này tập trung chủ yếu tại dự án Kiên Lương với giá trị hơn 280 tỷ đồng và dự án khu nhà ở cán bộ công nhân viên tại Nhà máy Xi măng Bình Phước với hơn 200 tỷ đồng, cho thấy doanh nghiệp vẫn đang duy trì đầu tư cho các dự án dài hạn.

Ở phía nguồn vốn, nợ phải trả của HT1 tiếp tục được thu hẹp, giảm 25% so với đầu năm, còn gần 2.512 tỷ đồng. Động lực chính đến từ việc dư nợ vay tài chính giảm mạnh gần 60%, xuống khoảng 618 tỷ đồng, qua đó giúp cải thiện đáng kể cấu trúc tài chính và giảm áp lực chi phí lãi vay trong các kỳ tiếp theo.

Nguồn: https://kinhtechungkhoan.vn/kinh-doanh-khoi-sac-vicem-ha-tien-ht1-tang-dau-tu-tai-du-an-kien-luong-1424426.html