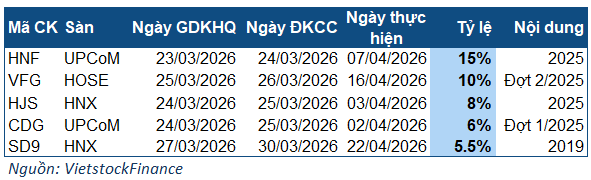

“Gió thuận” từ chi phí dần khép lại

Sau một giai đoạn hưởng lợi rõ rệt từ mặt bằng chi phí đầu vào thấp, Công ty CP Nhựa Bình Minh (HOSE: BMP) đang đứng trước bước chuyển quan trọng khi xu hướng này dần đảo chiều. Theo phân tích của Chứng khoán TP.HCM (HSC), “kỷ nguyên” nguyên liệu giá rẻ vốn là yếu tố từng giúp biên lợi nhuận doanh nghiệp duy trì ở mức cao trong nhiều năm đang dần khép lại.

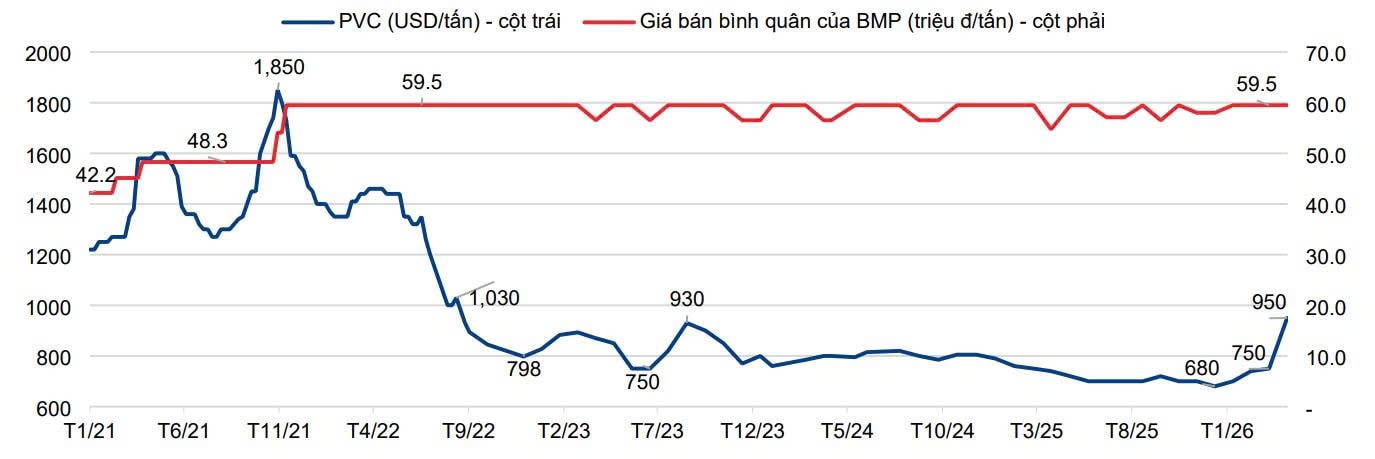

Trong giai đoạn 2022–2025, giá hạt nhựa PVC (nguyên liệu chiếm khoảng 70% chi phí sản xuất) duy trì ở mức thấp, trong khi giá bán bình quân gần như không thay đổi. Điều này giúp Nhựa Bình Minh mở rộng đáng kể tỷ suất lợi nhuận, có thời điểm biên lợi nhuận gộp đạt gần 48%, mức cao hiếm thấy trong ngành.

Tuy nhiên, bối cảnh đã thay đổi từ đầu năm 2026. Diễn biến căng thẳng địa chính trị tại Trung Đông, cùng với các yếu tố liên quan đến chính sách thuế tại Trung Quốc đã tác động đến chuỗi cung ứng nguyên liệu, kéo giá hạt nhựa PVC tăng từ khoảng 750 USD/tấn lên vùng gần 950 USD/tấn trong thời gian gần đây.

Với đặc thù ngành sản xuất ống nhựa, khi nguyên liệu đầu vào chiếm tỷ trọng lớn trong cơ cấu chi phí, biến động này nhanh chóng tạo áp lực lên biên lợi nhuận. Trong khi đó, giá bán bình quân của Nhựa Bình Minh lại có xu hướng ổn định trong nhiều năm và không dễ điều chỉnh ngay lập tức. Doanh nghiệp thường điều tiết thông qua chiết khấu và khuyến mãi thay vì thay đổi trực tiếp bảng giá niêm yết.

Theo HSC, kết quả kinh doanh quý I/2026 vẫn được giữ vững nhờ lượng tồn kho giá thấp được tích lũy trước đó. Tuy nhiên, “vùng đệm” này dự kiến sẽ cạn dần vào cuối quý và nếu mặt bằng giá nguyên liệu duy trì ở mức cao, áp lực lên lợi nhuận có thể trở nên rõ nét hơn từ quý II/2026 trở đi.

Trong bối cảnh đó, doanh nghiệp nhiều khả năng sẽ tiếp tục ưu tiên kiểm soát chi phí bán hàng và tối ưu vận hành thay vì điều chỉnh mạnh giá bán. Tuy vậy, theo đánh giá của HSC, các biện pháp này chỉ có thể bù đắp một phần chi phí gia tăng, khiến biên lợi nhuận khó duy trì ở mức cao như giai đoạn trước.

Lợi nhuận đi ngang, bài toán chuyển sang kiểm soát hiệu quả

Trên cơ sở điều chỉnh giả định về giá nguyên liệu, HSC đã hạ bình quân khoảng 15% dự báo lợi nhuận của Nhựa Bình Minh trong giai đoạn 2026–2028. Theo đó, lợi nhuận thuần năm 2026 được dự báo đạt khoảng 1.159 tỷ đồng, giảm 5,7% so với cùng kỳ; năm 2027 giảm tiếp 2,9% xuống 1.126 tỷ đồng, trước khi nhích nhẹ lên 1.152 tỷ đồng vào năm 2028.

Tính chung, lợi nhuận của doanh nghiệp gần như đi ngang trong ba năm tới, với tốc độ tăng trưởng kép khoảng -2,1%. So với kỳ vọng trước đó của thị trường, vốn dự báo mức tăng trưởng hai chữ số đây là sự điều chỉnh đáng chú ý về triển vọng lợi nhuận.

Trong khi đó, doanh thu vẫn duy trì xu hướng tăng trưởng ổn định. HSC dự báo sản lượng tiêu thụ của Nhựa Bình Minh có thể tăng lần lượt khoảng 10%, 8% và 7% trong giai đoạn 2026–2028, trong khi giá bán bình quân gần như đi ngang. Điều này đồng nghĩa với việc tăng trưởng doanh thu chủ yếu đến từ sản lượng, nhưng không đủ để bù đắp chi phí đầu vào gia tăng, dẫn đến xu hướng co hẹp biên lợi nhuận.

Theo HSC, diễn biến này phản ánh một giai đoạn “bình thường hóa” sau thời kỳ hưởng lợi từ chu kỳ chi phí thấp. Trong bối cảnh mới, thay vì mở rộng lợi nhuận, doanh nghiệp sẽ phải tập trung vào khả năng kiểm soát chi phí và duy trì hiệu quả vận hành.

Dù vậy, Nhựa Bình Minh vẫn giữ được một số đặc điểm mang tính phòng thủ. Chính sách cổ tức tiền mặt cao, với lợi suất dự kiến khoảng 10% mỗi năm trong ba năm tới, tiếp tục là điểm tựa đối với nhà đầu tư. Bên cạnh đó, cấu trúc tài chính lành mạnh và vị thế thương hiệu trong ngành giúp doanh nghiệp duy trì khả năng thích ứng trong môi trường kém thuận lợi hơn.

Ở góc độ định giá, sau khi giá cổ phiếu điều chỉnh trong thời gian gần đây, BMP hiện giao dịch quanh mức P/E dự phóng khoảng 9,8 lần, tương đương vùng trung bình lịch sử. HSC duy trì khuyến nghị “Tăng tỷ trọng”, đồng thời lưu ý nhà đầu tư cần thận trọng với yếu tố thời điểm, trong bối cảnh giá nguyên liệu vẫn chịu ảnh hưởng từ các biến động địa chính trị.

Nguồn: https://kinhtechungkhoan.vn/ky-nguyen-chi-phi-thap-khep-lai-nhua-binh-minh-bmp-con-giu-duoc-loi-nhuan-cao-1435665.html