Lạc quan về thị trường nửa cuối năm, VCBF tiếp tục đầu tư tỷ trọng cao vào cổ phiếu

Trong nửa cuối năm 2025, triển vọng kinh tế khả quan, tăng trưởng lợi nhuận doanh nghiệp mạnh, cùng với định giá cổ phiếu ở mức hấp dẫn, Công Ty TNHH Quản Lý Quỹ Đầu Tư Chứng Khoán Vietcombank tiếp tục duy trì tỷ trọng đầu tư tỷ trọng cao vào cổ phiếu tại các quỹ mở.

Đó là chia sẻ của Phó Giám đốc Khối đầu tư, Giám đốc Đầu tư cổ phiếu Nguyễn Triệu Vinh tại buổi Livestream của VCBF ngày 15/07.

Duy trì quan điểm lạc quan

Nói về triển vọng của nền kinh tế và chứng khoán trong thời gian tới, ông Nguyễn Triệu Vinh giữ quan điểm lạc quan.

Về rủi ro thuế quan, dễ thấy mức thuế mà Mỹ và Việt Nam đang thương thảo là khá tích cực, thấp hơn đáng kể so với mức 55% mà Mỹ áp lên hàng nhập khẩu từ Trung Quốc.

Ngoài ra, nếu các nước cạnh tranh trực tiếp về FDI với Việt Nam như Ấn Độ hay Indonesia bị áp thuế nhập khẩu khoảng 20%, khi đó Việt Nam vẫn duy trì được lợi thế thu hút vốn FDI nhờ vào các yếu tố cạnh tranh vượt trội, gồm vị trí địa lý gần các trung tâm sản xuất lớn của Trung Quốc; tương đồng về văn hóa với các nước đầu tư FDI lớn như Trung Quốc, Đài Loan, Hàn Quốc; hạ tầng ngày càng phát triển; hệ thống chính trị ổn định – một điểm cộng lớn so với một số nước trong khu vực như Thái Lan; chi phí lao động cạnh tranh so với nhiều nước trong khu vực.

Nguồn: VCBF

|

Khi rủi ro thuế quan suy giảm, ông Vinh tin rằng Việt Nam sẽ tiếp tục duy trì mức tăng trưởng GDP cao nhờ những động lực tăng trưởng nội địa mạnh mẽ, gồm đầu tư công, du lịch, bên cạnh tiêu dùng nội địa cũng được thúc đẩy nhờ chính sách tài khóa và tiền tệ nới lỏng.

Mặt bằng lãi suất thấp gây áp lực lên tỷ giá, nhưng ông Vinh kỳ vọng sẽ hạ nhiệt từ quý 4/2025. Khi rủi ro thuế quan suy giảm, nhà đầu tư nước ngoài có thể giữ vốn tại Việt Nam để sản xuất, kinh doanh thay vì rút vốn về nước. Giải ngân và đăng ký mới FDI cũng được kỳ vọng sẽ khởi sắc sau khi có thỏa thuận về mức thuế với Mỹ.

Ở bên ngoài, lãi suất và lạm phát của Mỹ cũng đang hỗ trợ tích cực. Khả năng Cục Dự trữ Liên bang (Fed) hạ lãi suất trong năm nay là tương đối cao, tuy nhiên mức giảm sẽ còn phụ thuộc vào tác động của chính sách thuế quan đối với lạm phát Mỹ – điều sẽ thấy rõ hơn trong 1-2 tháng tới.

Một yếu tố quan trọng khác khiến VCBF tin tưởng vào tiềm năng tăng trưởng của Việt Nam là các cải cách sâu rộng của Chính phủ. Trước hết là tinh gọn bộ máy ước tính giúp tiết kiệm khoảng 38,000 tỷ đồng mỗi năm, tương đương với chi phí đầu tư cho khoảng 180km đường cao tốc mới, trong 10 năm có thể tạo ra thêm 1,800km cao tốc.

Chính phủ cũng quyết tâm thúc đẩy khu vực kinh tế tư nhân. Khi các doanh nghiệp tư nhân lớn được tham gia vào các dự án trọng điểm, tiến độ triển khai sẽ được đẩy nhanh và hiệu quả kinh tế sẽ cao hơn. Nền kinh tế cũng sẽ được hưởng lợi, kéo theo là thị trường chứng khoán.

Nâng hạng cũng là một cải cách quan trọng. Trong thời gian qua, Chính phủ đã có nhiều hành động cụ thể nhằm nâng cao chất lượng thị trường chứng khoán và xây dựng lộ trình rõ ràng. Khả năng cao thị trường sẽ được FTSE quyết định nâng hạng vào tháng 9/2025 và chính thức nâng hạng vào tháng 9/2026.

Nếu được nâng hạng, theo đại diện của FTSE, Việt Nam sẽ có tỷ trọng 0.3% trong chỉ số FTSE Emerging Markets, tương ứng với dòng vốn từ các quỹ chỉ số khoảng 1 tỷ USD chảy vào thị trường. Ngoài ra, các quỹ chủ động theo dõi chỉ số FTSE Emerging Markets có quy mô gấp 3 lần so với các quỹ chỉ số, nên tiềm năng thu hút vốn thậm chí còn cao hơn nếu Việt Nam tiếp tục cải thiện chất lượng thị trường và có thêm doanh nghiệp tốt niêm yết.

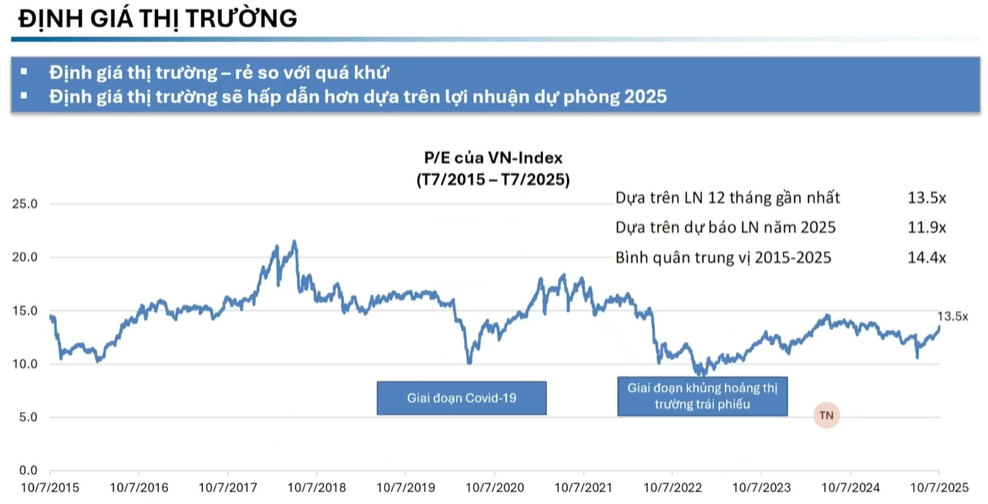

Với triển vọng tăng trưởng kinh tế lạc quan và lợi nhuận doanh nghiệp được cải thiện, định giá của thị trường chứng khoán hiện nay cũng đang ở mức hấp dẫn.

“Với triển vọng kinh tế khả quan, tăng trưởng lợi nhuận doanh nghiệp mạnh, cùng với định giá cổ phiếu ở mức hấp dẫn, VCBF tiếp tục duy trì tỷ trọng đầu tư tỷ trọng cao vào cổ phiếu trong các quỹ mở của mình” – ông Vinh chia sẻ.

Nguồn: VCBF

|

Bên cạnh các doanh nghiệp đang nắm giữ, ông Vinh cho biết VCBF vẫn tích cực tìm kiếm các cơ hội đầu tư mới và bám sát các chủ điểm đầu tư đã xác định, bao gồm nâng hạng thị trường chứng khoán, đẩy mạnh đầu tư hạ tầng, phát triển ngành du lịch, gia tăng tầng lớp trung lưu tại Việt Nam và xu hướng đầu tư, ứng dụng công nghệ thông tin.

VCBF cũng liên tục theo dõi diễn biến thuế quan để đánh giá triển vọng của các doanh nghiệp liên quan, bao gồm bất động sản khu công nghiệp, xuất khẩu sang thị trường Mỹ và nhóm doanh nghiệp kho vận.

Cũng đánh giá về triển vọng nền kinh tế 6 tháng cuối năm, ông Nguyễn Hoàng Linh – Kinh tế trưởng VCBF cho rằng các yếu tố bất định về thuế quan vẫn còn khá đáng kể. Sản xuất và xuất khẩu có thể sẽ tăng trưởng chậm lại, do các tác động từ thuế quan. Điều này đồng nghĩa với việc để duy trì tốc độ tăng trưởng cao, kinh tế Việt Nam vẫn cần tiếp tục dựa vào nội lực.

Cụ thể, Chính phủ khả năng cao sẽ tiếp tục thực hiện các chính sách tài khóa nhằm kích cầu tiêu dùng và thúc đẩy đầu tư, bao gồm việc tháo gỡ các vướng mắc pháp lý để thị trường bất động sản phục hồi tốt hơn, cũng như đẩy mạnh đầu tư công, đặc biệt là tại các dự án hạ tầng trọng điểm.

Trả lời cho câu hỏi nhóm ngành nào nên đầu tư trong 6-12 tháng tiếp theo, ông Linh cho biết VCBF ưu tiên lựa chọn các nhóm ngành được hưởng lợi từ xu hướng này của thị trường, gồm xây dựng và vật liệu xây dựng được hưởng lợi trực tiếp từ đầu tư công; một số công ty bất động sản, đặc biệt là các doanh nghiệp có quỹ đất sạch và tình hình tài chính lành mạnh. Bên cạnh đó, với vai trò là động lực tăng trưởng của nền kinh tế, ngành ngân hàng cũng sẽ được hưởng lợi khi nhu cầu tín dụng tiếp tục ở mức cao, trong bối cảnh Việt Nam vẫn còn phụ thuộc lớn vào vốn vay ngân hàng.

Kinh tế trưởng VCBF lưu ý rằng, một ngành có triển vọng tích cực không có nghĩa là tất cả công ty trong ngành đó đều được hưởng lợi. Cách tiếp cận hợp lý là phân tích cụ thể từng doanh nghiệp, đánh giá kỹ lưỡng dựa trên năng lực ban lãnh đạo, tình hình tài chính và xác định liệu doanh nghiệp đó có thực sự được hưởng lợi từ xu hướng ngành hay không. Quan trọng hơn cả là luôn đặt yếu tố quản trị rủi ro lên hàng đầu giữa lúc nhiều bất định như hiện nay. Do đó, một danh mục đầu tư đa dạng sẽ là lựa chọn tối ưu, không chỉ trong một đến hai quý tới mà còn về dài hạn.

Nguồn cung trái phiếu dự báo dồi dào hơn

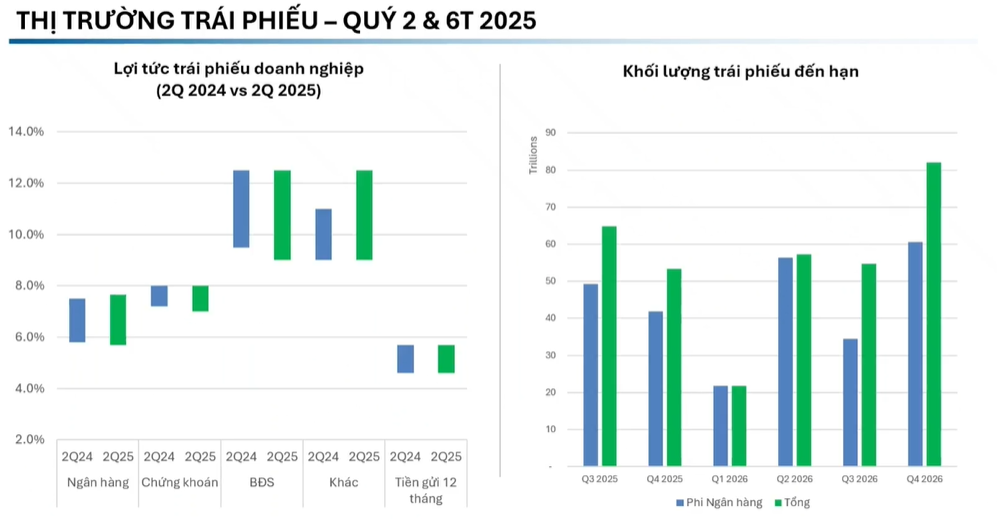

Về thị trường trái phiếu, khối lượng phát hành trái phiếu riêng lẻ tăng trưởng đột biến trong quý 2, lên tới 213 ngàn tỷ đồng, tăng mạnh từ khoảng 4 ngàn tỷ đồng trong quý 1. Dù đột biến nhưng theo bà Dương Kim Anh – Giám đốc Khối Đầu tư VCBF là không bất thường, bởi trong quý 1 nhiều doanh nghiệp chưa hoàn thành BCTC kiểm toán nên chưa thể phát hành trái phiếu.

Về cơ cấu, phần lớn khối lượng phát hành tập trung ở các tổ chức tín dụng. Các ngân hàng phát hành cả trái phiếu ngắn hạn (2-3 năm) và dài hạn (7-10 năm) để tăng vốn cấp hai, tận dụng môi trường lãi suất hấp dẫn.

Ngược lại, khối lượng trái phiếu phát hành ra công chúng – đối tượng mà các quỹ mở có thể đầu tư – vẫn rất hạn chế. Trong 6 tháng đầu năm, tổng lượng phát hành trái phiếu ra công chúng chỉ khoảng 30 ngàn tỷ đồng, tức chỉ hơn 10% lượng phát hành riêng lẻ. Đáng chú ý, hơn 80% trong đó đến từ khối ngân hàng, vốn có mức độ an toàn cao hơn so với trái phiếu doanh nghiệp, đổi lại là lãi suất coupon thấp hơn.

Nguồn: VCBF

|

VCBF ước tính khối lượng trái phiếu đáo hạn trong hai quý cuối năm 2025 khoảng 50,000-60,000 tỷ đồng. Nếu loại bỏ trái phiếu do các tổ chức tín dụng phát hành sẽ còn lại khoảng 40,000-50,000 tỷ đồng, con số không quá lớn với nền kinh tế. Sang năm 2026, áp lực đáo hạn sẽ tăng dần, đặc biệt là cuối năm, chủ yếu đến từ nhóm ngân hàng.

Về chính sách, Giám đốc Khối Đầu tư VCBF kỳ vọng một số thay đổi trong thời gian tới có thể tác động tích cực tới trái phiếu doanh nghiệp, giúp cải thiện lợi nhuận đầu tư trái phiếu thời gian tới.

Thứ nhất là sửa đổi Nghị định 155 có thể sẽ hợp nhất quy trình phát hành và niêm yết trái phiếu ra công chúng. Hiện tại, đây là hai quy trình riêng biệt, doanh nghiệp phải mất thêm 3 – 6 tháng để hoàn tất thủ tục niêm yết sau khi phát hành, do phải bổ sung báo cáo kiểm toán. Nếu được hợp nhất, thời gian chờ đợi sẽ rút ngắn và tăng nguồn cung trái phiếu niêm yết.

Thứ hai là sửa đổi Thông tư 98 về hoạt động của các quỹ đầu tư chứng khoán. Dự kiến, tỷ trọng đầu tư vào trái phiếu phát hành riêng lẻ (đáp ứng đủ điều kiện như có bảo lãnh thanh toán từ ngân hàng hoặc có cam kết mua lại) có thể được nâng từ mức tối đa 10% hiện nay lên khoảng 20%.

– 10:52 16/07/2025

Nguồn: https://vietstock.vn/2025/07/lac-quan-ve-thi-truong-nua-cuoi-nam-vcbf-tiep-tuc-dau-tu-ty-trong-cao-vao-co-phieu-145-1328588.htm