Phiên giao dịch ngày 2/10, hòa cùng không khí hồi phục của thị trường chung, cổ cổ phiếu HT1 của Công ty CP Xi măng Vicem Hà Tiên (Xi măng Hà Tiên, HoSE: HT1) tăng trần (+6,91%), đưa thị giá lên áp sát vùng đỉnh với 20.100 đồng/cp, khớp hơn 2,7 triệu đơn vị.

Đây cũng là phiên tăng điểm thứ 3 liên tiếp của cổ phiếu vật liệu xây dựng này. Nếu tính từ vùng đáy năm nay tại trung tuần tháng 4, cổ phiếu HT1 đã tăng tới tới 116%.

Như đã nói ở trên, cổ phiếu HT1 của Xi măng Vicem Hà Tiên tiếp tục giao dịch khởi sắc trong những phiên gần đây càng phản ánh rõ kỳ vọng tích cực của nhà đầu tư sau khi doanh nghiệp công bố kết quả kinh doanh quý III/2025 vượt xa dự kiến.

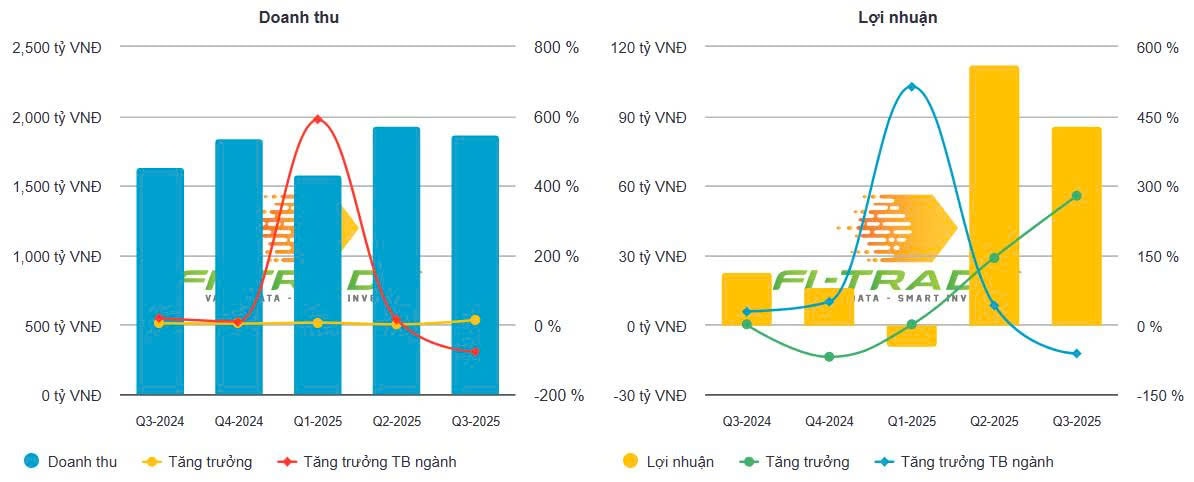

Theo báo cáo tài chính vừa công bố, doanh thu thuần quý III đạt 1.867 tỷ đồng, tăng 14% so với cùng kỳ năm 2024. Biên lợi nhuận gộp cải thiện đáng kể nhờ giá vốn chỉ tăng 10%, giúp lợi nhuận gộp đạt 240,8 tỷ đồng, tăng tới 49%.

Đáng chú ý, doanh thu tài chính tăng 124% lên 7,6 tỷ đồng, trong khi chi phí tài chính giảm 28% còn 23,7 tỷ đồng. Dù chi phí bán hàng và quản lý lần lượt tăng 12% và 7%, tổng chi phí vẫn được kiểm soát chặt, góp phần đưa lợi nhuận sau thuế quý III đạt 85,8 tỷ đồng, gấp gần 4 lần cùng kỳ năm trước.

Xi măng Hà Tiên cho biết, sản lượng tiêu thụ trong kỳ tăng 18,1%, trong khi giá nguyên nhiên liệu đầu vào giảm, giúp doanh nghiệp mở rộng biên lợi nhuận. Ngoài ra, công ty còn ghi nhận khoản thu từ phí hoàn vốn dự án xây dựng tuyến đường nối Nguyễn Duy Trinh – KCN Phú Hữu (TP.HCM), qua đó cải thiện thêm kết quả kinh doanh.

Tính chung 9 tháng năm 2025, doanh thu thuần đạt 5.384 tỷ đồng (tăng 7%), còn lợi nhuận sau thuế đạt 188,9 tỷ đồng, tăng 331% so với cùng kỳ 2024. Với kết quả này, Xi măng Hà Tiên đã hoàn thành 75% kế hoạch doanh thu và vượt 3% kế hoạch lợi nhuận cả năm, vốn đặt mục tiêu 184 tỷ đồng.

Trước đó, doanh nghiệp dự kiến năm 2025 đạt doanh thu 7.162 tỷ đồng, tăng 4% và lợi nhuận 184 tỷ đồng, tăng gấp hơn 2 lần năm trước. Việc “về đích sớm” không chỉ củng cố niềm tin của cổ đông mà còn tạo động lực tăng giá cho cổ phiếu HT1 trong bối cảnh nhóm vật liệu xây dựng dần phục hồi.

Tại thời điểm cuối quý II, tổng tài sản của Xi măng Hà Tiên đạt 8.137 tỷ đồng, giảm nhẹ 1% so với đầu năm. Hàng tồn kho tăng 4% lên hơn 680 tỷ đồng, còn chi phí xây dựng cơ bản dở dang tăng 24% lên 654 tỷ đồng, tập trung ở các dự án Kiên Lương, Bình Phước và khu nhà ở cán bộ công nhân viên.

Ngược lại, nợ phải trả giảm 6% còn gần 3.134 tỷ đồng, trong đó vay nợ tài chính giảm mạnh 27%, xuống chỉ còn hơn 1.100 tỷ đồng, một tín hiệu cho thấy doanh nghiệp đang cải thiện rõ rệt sức khỏe tài chính.

Giới đầu tư đánh giá, kết quả kinh doanh bứt phá cùng nỗ lực giảm nợ đang giúp Xi măng Hà Tiên lấy lại vị thế đầu ngành trong nhóm vật liệu xây dựng, đặc biệt trong bối cảnh thị trường bất động sản dần khởi sắc trở lại.

Nguồn: https://kinhtechungkhoan.vn/lam-an-kham-kha-mot-co-phieu-vat-lieu-xay-dung-dung-truoc-co-hoi-pha-dinh-du-vua-tang-nong-116-1410887.html