Lãnh đạo Masan: MCH tự tin phục hồi từ quý 4, đẩy nhanh tiến độ IPO

Lãnh đạo Masan tự tin MCH sẽ phục hồi từ quý 4 và khẳng định kế hoạch niêm yết MCH lên HOSE là ưu tiên số một hiện nay.

Tại hội nghị nhà đầu tư của CTCP Tập đoàn Masan (HOSE: MSN) chiều ngày 29/10/2025, chia sẻ về bối cảnh chung, ông Danny Lê – Tổng Giám đốc Masan cho biết, sức mua tiêu dùng đang quay lại từ quý 1 đến nay và được dự đoán sẽ duy trì trong quý 4 cũng như quý 1/2026.

Quan trọng hơn, ông nhấn mạnh sự dịch chuyển từ chợ truyền thống (GT) sang kênh hiện đại (MT) đang diễn ra cực kỳ mạnh. Điều này thể hiện qua việc thị phần kênh siêu thị mini tăng 0.5%, và riêng tại thị trường nông thôn, sự dịch chuyển này tăng 1.3%. Theo ông Danny Lê, điều này khẳng định chiến lược 5 năm của Masan (về việc mức độ thâm nhập của kênh MT tăng từ 12% lên 30% thị phần) đang bắt đầu xảy ra, và ông dự đoán đến năm 2029-2030, kênh MT sẽ chiếm 25-30% thị trường.

Về kết quả kinh doanh của Tập đoàn Masan, hầu hết các nền tảng (WinCommerce, Masan MEATLife, Phúc Long, Masan High-Tech Materials) đều tăng trưởng hơn 20%. Riêng Masan Consumer (MCH) đang ghi nhận mức âm trong quý 3/2025 so với năm trước do đang tái cấu trúc hệ thống phân phối. Tuy nhiên, ông Danny Lê cho biết tháng 10 đã bắt đầu thấy đà tăng trưởng quay lại và mục tiêu cho năm 2026 tăng trưởng hơn 10%.

Về lợi nhuận, quý 3/2025 là quý Masan tạo ra lợi nhuận cao nhất kể từ quý 1/2022, chủ yếu đến từ WinCommerce, Masan MEATLife (MML) và Masan High-Tech Materials (MHT) nhờ giá kim loại đang ở mức cao nhất lịch sử.

Về tình hình tài chính, tỷ lệ nợ ròng/EBITDA đã được cải thiện xuống còn 2.8 lần (so với chiến lược trung hạn là 2.5 lần). Lượng tiền mặt trên bảng cân đối tăng gần 30% so với quý 2 nhờ dòng tiền mạnh mẽ tạo ra từ kinh doanh.

WinCommerce tự tin đạt kế hoạch 700+ cửa hàng mới cho cả năm 2025

Riêng tại WinCommerce (WCM), doanh thu đã tăng gần 22% và EBITDA tăng gần 60%, giúp biên EBITDA đạt gần 3%. Mạng lưới hiện có gần 4,300 cửa hàng và ghi nhận mức tăng trưởng LFL (tăng trưởng trên các cửa hàng hiện hữu) là 10.6%.

Ông Phan Nguyễn Trọng Huy – Giám đốc Tài chính WinCommerce cho biết, WCM đang tốt lên qua từng quý. Tăng trưởng 22% có sự đóng góp 10% đến từ LFL và 10% đến từ các cửa hàng mở mới. Đáng chú ý, tất cả các miền (Bắc, Trung, Nam) đều ghi nhận tăng trưởng ở mức 2 chữ số.

Hiệu quả của các cửa hàng mở mới năm nay cao hơn các năm trước. Các cửa hàng mới đạt EBIT dương ở mức độ cửa hàng ngay từ năm đầu tiên (với biên lợi nhuận 1-2%) và thời gian hoàn vốn dưới 3 năm. Hiệu quả này đặc biệt tốt ở khu vực nông thôn.

Về kế hoạch mở rộng, tính đến tháng 10, WCM đã mở lũy kế 550 cửa hàng và tự tin đạt kế hoạch 700+ cửa hàng mới cho cả năm 2025. Với kết quả này, công ty tự tin với kế hoạch mở thêm 1,000 đến 1,500 cửa hàng trong năm 2026, tiếp tục tập trung vào miền Bắc và miền Trung.

Cột mốc quan trọng là quý 3 ghi nhận quý đầu tiên cả 2 mô hình Minimart (WinMart+) và Siêu thị lớn (WinMart) cùng đạt lợi nhuận trước thuế dương. Trong 4-5 năm qua, WCM tập trung ổn định nền tảng Minimart, và bây giờ là lúc tập trung vào chuỗi Siêu thị lớn. Năm nay, WCM đặt mục tiêu cải tạo 50 siêu thị, tập trung thay đổi môi trường mua sắm, đẩy mạnh hàng tươi sống, hàng chế biến sẵn và phi thực phẩm. Kết quả của chiến lược này rất rõ, nếu như trước đây LFL của kênh siêu thị chỉ từ 0-2% thì quý 3 năm nay đã tăng trưởng LFL gần 10%.

Song song đó, mô hình nông thôn tiếp tục là động lực tăng trưởng chính trong 3-5 năm tới, khi ghi nhận mức tăng trưởng 44% trong quý 3 (với LFL gần 20%) và biên EBITDA tại cửa hàng đạt gần 10%.

Masan Consumer sẽ tăng trưởng dương trở lại trong quý 4

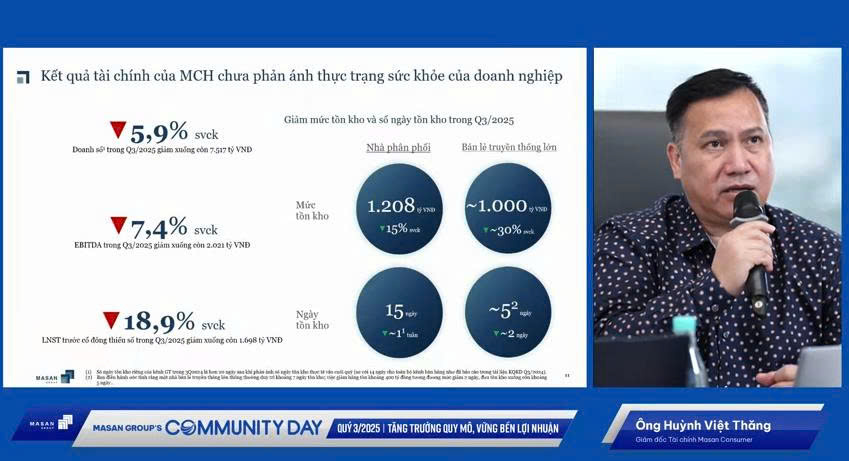

Về Masan Consumer (MCH), doanh thu quý 3 giảm 5.9%, EBITDA giảm 7.4% và lợi nhuận sau thuế giảm gần 19%, một phần do ảnh hưởng của việc chia cổ tức bằng tiền mặt.

Ông Huỳnh Việt Thăng – Giám đốc Tài chính Masan Consumer lý giải, sự sụt giảm này chỉ diễn ra trong ngắn hạn, vì MCH đang triển khai hệ thống “Retail Supreme” – dự án nhằm tối ưu hóa toàn bộ tồn kho của nhà phân phối (NPP) và các điểm bán sỉ (wholesaler). Nguyên tắc của dự án là đưa hàng hóa MCH đến điểm bán lẻ gần người tiêu dùng nhất; do đó, lượng tồn kho tại các kênh trung gian sẽ giảm xuống, gây ảnh hưởng đến doanh thu nhập hàng của MCH trong quý 3. Dự án này đã hoàn tất 100% trên 34 tỉnh thành vào đầu tháng 9 và MCH đang thấy những dấu hiệu tích cực trở lại từ tháng 10.

Ngoài ra, thị trường cũng bị ảnh hưởng bởi thay đổi chính sách thuế. Từ tháng 6/2025, Nhà nước yêu cầu các hộ kinh doanh (doanh thu trên 1 tỷ đồng) phải phát hành hóa đơn điện tử. Theo thông tin, từ 01/01/2026, tất cả hộ kinh doanh sẽ phải chuyển từ thuế khoán sang kê khai. Ông Thăng cho biết MCH đã chủ động đón đầu việc này thông qua chuyển đổi số và định danh từng điểm bán.

Chi tiết về “Retail Supreme”, ông Danny Lê cho biết dự án này thay đổi 3 thứ: Con người, công nghệ và kết nối. Cụ thể, dự án tái cấu trúc đội ngũ thành “đại diện kinh doanh”, quản lý theo khu vực; ứng dụng công nghệ, phần mềm mới, và tính năng gợi ý đơn hàng; đồng thời cho phép đại diện kinh doanh kết nối trực tiếp với điểm bán lẻ.

Kết quả ban đầu của chiến lược này rất tích cực: độ phủ trực tiếp của MCH tăng 40%, đạt 345,000 điểm bán; sự phụ thuộc vào kênh sỉ giảm mạnh từ 60% xuống còn 30%. Về hiệu suất, nhân viên bán hàng có thể phục vụ tăng 50% số điểm bán và mỗi đơn hàng tăng 50% số lượng SKU, trong khi chi phí vẫn duy trì như cũ.

Đặc biệt, các khu vực triển khai Giai đoạn 1-3 (từ 9/2024) mất 6-9 tháng để quay lại doanh thu bình quân, nhưng các khu vực Giai đoạn 4-6 (triển khai gần đây) chỉ mất 3 tháng. Như vậy, thời gian phục hồi đã giảm đi một nửa, và đây là lý do MCH tự tin quý 4 sẽ tăng trưởng trở lại.

WCM mở đến đâu, MML mở đến đó

Masan MEATLife (MML) tăng 23% doanh thu. Quan trọng nhất, đây là năm đầu tiên MML đạt lợi nhuận bền vững sau khi bán mảng thức ăn gia súc. Tất cả các sản phẩm, bao gồm gà, heo, và thịt chế biến, đều tăng trưởng 2 chữ số. Mảng thịt chế biến được xác định là động lực lợi nhuận tương lai, khi các sản phẩm đổi mới sáng tạo đã đóng góp 33% vào doanh thu mảng này.

Sự cộng hưởng giữa MML và WCM cũng đang tiếp tục gia tăng. Hiện MML chiếm 65% thị phần đạm động vật trong WCM. Doanh thu MML/ngày/cửa hàng WCM tăng 20%, đạt 2.3 triệu/ngày, và MML đã đóng góp 3% trong tổng số 11% tăng trưởng LFL của WCM. Về hiệu quả, biên lợi nhuận gộp tăng nhẹ lên 27.6% (từ 26.4%) và MML tin rằng con số này sẽ tăng lên trên 30% khi thịt chế biến chiếm tỷ trọng cao hơn.

Mục tiêu MML đang theo đuổi là tỷ lệ sử dụng heo thịt trong sản xuất thịt chế biến (tối ưu giá trị) hiện đã tăng 8% so với năm trước nhờ các hoạt động tối ưu như tẩm ướp, chế biến.

Trả lời câu hỏi về kế hoạch mở rộng chuỗi lạnh và kênh bán hàng, ông Danny Lê cho biết, nguyên tắc là “WCM mở đến đâu, MML mở đến đó”. Kế hoạch năm sau là 1,000-1,500 cửa hàng WCM mới, và MML sẽ đi theo (gồm thịt mát, thịt tẩm ướp, thịt chế biến). Công ty cũng đang nghiên cứu mô hình để bán hàng MML vào kênh truyền thống (GT) cùng với MCH. Về cơ cấu sản phẩm, MML đang hướng đến việc chuyển dịch tỷ trọng từ mức 50% thịt tươi – 50% thịt chế biến hiện tại lên 60-65% doanh thu từ thịt chế biến.

Tập trung IPO MCH và tìm nhà đầu tư chiến lược cho MHT

Về triển vọng năm 2025, Tổng Giám đốc Masan Group chia sẻ, công ty đang đi đúng hướng, thậm chí vượt kế hoạch lợi nhuận 2025. Ông nhấn mạnh, “việc MCH tái cấu trúc hệ phân phối là điều đúng đắn cho tăng trưởng trung và dài hạn, và quan trọng hơn là kết quả của một quý”. Masan luôn xây dựng chiến lược để tạo giá trị dài hạn cho cổ đông và hiện đại hóa nền tảng bán lẻ – tiêu dùng tại Việt Nam. Kết quả của chuyển đổi số và tái cấu trúc sẽ bắt đầu rõ nét từ năm 2026.

Ông Michael Hung Nguyen – Phó Tổng Giám đốc Masan Group trả lời câu hỏi về tiến độ chuyển sàn của Masan Consumer (MCH) và kế hoạch cho Masan High-Tech Materials (MHT).

Về MCH, ông cho biết đây là kế hoạch đã được xin ý kiến cổ đông từ đầu năm. Hiện tại, tài liệu đã gần như hoàn thiện và các ngân hàng đầu tư (IB) đang tư vấn. Kết quả kinh doanh tốt của MCH trong quý 4/2025 và quý 1/2026, cùng với việc thị trường chứng khoán Việt Nam đang có thông tin tốt, sẽ hỗ trợ tích cực cho việc chuyển sàn. Ông Michael đánh giá khả năng MCH lên sàn HOSE và vào rổ VN30 là rất cao; công ty sẽ công bố thời điểm chính thức sau.

Về MHT, lợi nhuận đang tốt nhờ giá Vonfram đạt kỷ lục (hơn 600 USD) do Trung Quốc cấm xuất khẩu. Do đó, đang có nhiều nhà đầu tư chiến lược và cả các Chính phủ nước ngoài rất quan tâm đến MHT. Ông hy vọng trong năm nay hoặc đầu năm sau sẽ có thông tin tích cực về vấn đề này.

Trả lời câu hỏi về kế hoạch niêm yết hay bán vốn WCM và Phúc Long, ông Michael khẳng định hiện tại, công ty đang tập trung vào 2 ưu tiên chính là IPO MCH và tìm nhà đầu tư chiến lược cho MHT. Về tương lai, nếu có cơ hội niêm yết các công ty con khác hoặc huy động vốn Công ty sẽ cân nhắc.

– 21:07 29/10/2025

Nguồn: https://vietstock.vn/2025/10/lanh-dao-masan-mch-tu-tin-phuc-hoi-tu-quy-4-day-nhanh-tien-do-ipo-737-1367061.htm