Liệu HAH, SCS và VHC có khả quan?

Các công ty chứng khoán (CTCK) khuyến nghị HAH khả quan nhờ chiến lược mở rộng đội tàu tận dụng bối cảnh thiếu hụt tàu trung chuyển; mua SCS nhờ khả năng cao sẽ được chọn tham gia vào dự án nhà ga hàng hóa tại Long Thành; mua VHC nhờ sản lượng tiêu thụ kỳ vọng duy trì đà tăng trưởng trong quý 3/2025.

HAH khả quan với giá mục tiêu 63,800 đồng/cp

SSI Research cho biết CTCP Vận tải và Xếp dỡ Hải An (HOSE: HAH) ghi nhận kết quả kinh doanh quý 2/2025 tăng vượt kỳ vọng với doanh thu tăng 34% so với cùng kỳ, đạt 1,275 tỷ đồng, trong khi lãi ròng tăng hơn gấp 3 lần, đạt 362 tỷ đồng. Kết quả ấn tượng này đến từ giá thuê tàu trung chuyển cao (25,000–28,000 USD/ngày; tăng trung bình 23% so với cùng kỳ), tàu Hải An Zeta mới mua (1,700 TEU; tăng tổng công suất thêm 6.4%), và một phần từ việc đẩy nhanh giao hàng do lo ngại về rủi ro thuế quan của Mỹ.

Về tình hình vĩ mô, ngành vận tải container chứng kiến sự mất cân đối rõ rệt giữa tàu siêu lớn và tàu trung chuyển. Tính đến tháng 6/2025, công suất của tàu container loại rất lớn (VLCS) và gần VLCS (8,000 – 11,999 TEU) đã gấp 3.5 lần đội tàu trung chuyển (<3,000 TEU), và tỷ lệ này dự kiến sẽ tăng gấp 3.8 lần vào năm 2026 và gần 4.8 lần sau năm 2027. Hiện có hơn 3 triệu TEU từ hơn 160 tàu VLCS (khoảng 71% đội VLCS) đang được đặt hàng, trong khi chỉ có 266,000 TEU từ tàu trung chuyển (chỉ chiếm 4.9% đội tàu trung chuyển). Sự khan hiếm này khiến các hãng tàu ngày càng phụ thuộc vào tàu trung chuyển để kết nối các cảng phụ với các trung tâm lớn, từ đó hỗ trợ xu hướng tăng giá thuê tàu.

Tính đến tháng 8/2025, tàu trung chuyển 1,700 TEU có giá thuê 27,000 USD/ngày cho hợp đồng 12 tháng, tăng 20.2% tính từ đầu năm. Với nguồn cung tàu trung chuyển hạn chế và tỷ lệ VLCS/tàu trung chuyển ngày càng tăng, phân khúc này dự kiến sẽ duy trì đà tăng giá. Điều này đặc biệt có lợi cho HAH do đội tàu trung chuyển chủ yếu là tàu thuê.

Nhu cầu hàng hóa toàn cầu yếu. Các doanh nghiệp Mỹ đang giữ lượng hàng tồn kho thấp (chỉ bằng 1.3 lần doanh số), do lo ngại rủi ro từ chính sách thuế chưa rõ ràng. IMF tiếp tục giữ quan điểm thận trọng về Triển vọng Kinh tế Thế giới tháng 7/2025, điều chỉnh dự báo tăng trưởng thương mại toàn cầu năm 2025 xuống 2.6% (tăng 0.9 điểm % so với dự báo tháng 4), và năm 2026 chỉ còn 1.9% (giảm 0.6 điểm %), phản ánh sự bất ổn kéo dài.

Thị trường cước vận chuyển giao ngay đã bắt đầu hạ nhiệt. Giá cước tuyến Trung Quốc – Bờ Tây Hoa Kỳ đã giảm 68% từ vùng đỉnh trong tháng 6, do mùa vận chuyển năm nay đạt đỉnh sớm hơn và ngắn hơn bình thường. Căng thẳng địa chính trị (Trung Đông, Nga – Ukraine, Caribe, Trung Á) tiếp tục làm gia tăng rủi ro về phí bảo hiểm, chi phí chuyển hướng tuyến và xung đột thương mại đều tạo áp lực lên các hãng vận tải chính.

Triển vọng thị trường thuê tàu, đặc biệt là tàu trung chuyển, đang cải thiện tích cực trong ngắn và trung hạn. SSI Research giả định giá thuê trung bình năm 2025 cho tàu 1,700-1,800 TEU sẽ dao động khoảng 25,000–28,000 USD/ngày, và giảm giả định giá thuê trung bình năm 2026 xuống khoảng 18,000–24,000 USD/ngày.

Về cơ cấu đội tàu và tăng trưởng trong tương lai theo chiến lược mở rộng của HAH, SSI Research ước tính tổng công suất đội tàu sẽ tăng dần lên hơn 57,000 TEU trong 5 năm tới, trong đó khoảng 70% công suất sẽ dành cho các tuyến tự khai thác trong dài hạn.

SSI Research kỳ vọng tăng trưởng doanh thu tính bằng USD trong năm 2026 sẽ ở mức vừa phải do ảnh hưởng chu kỳ và triển vọng thương mại yếu hơn. Tuy nhiên, điều này sẽ được bù đắp bởi diễn biến thuận lợi của giá thuê tàu trung chuyển và sự mất giá của đồng VND, giúp doanh thu tính bằng VND vẫn duy trì ở mức tích cực. SSI Research dự báo lãi ròng sẽ tăng 46.2% trong năm 2025 và 16.7% trong năm 2026, với EPS pha loãng lần lượt đạt 5,315 đồng và 5,786 đồng.

HAH hiện đang giao dịch ở mức P/E dự phóng điều chỉnh cho năm 2025 và 2026 lần lượt là 10.1x và 9.28x, cao hơn 6.12% và thấp hơn 2.51% so với mức trung bình 5 năm là 9.52x. SSI Research cho rằng mức định giá này chưa phản ánh đầy đủ giá trị dài hạn của doanh nghiệp, với chiến lược mở rộng đội tàu, đa dạng hóa hoạt động và khả năng tận dụng thị trường tàu trung chuyển đang khan hiếm.

Mặc dù chiến lược đầu tư của HAH đặt ra những lo ngại về khả năng thực hiện, SSI Research cho rằng các khoản đầu tư vào bổ sung đội tàu là chiến lược cần thiết cho tăng trưởng dài hạn, trong bối cảnh mất cân đối toàn cầu giữa tàu VLCS và tàu trung chuyển. Giá thuê tàu trung chuyển cao dự kiến sẽ duy trì ít nhất trong trung hạn, góp phần thúc đẩy hiệu quả đầu tư.

Với những nhận định trên, SSI Research khuyến nghị HAH khả quan với giá mục tiêu 63,800 đồng/cp.

Xem thêm tại đây

Mua SCS với giá mục tiêu 71,000 đồng/cp

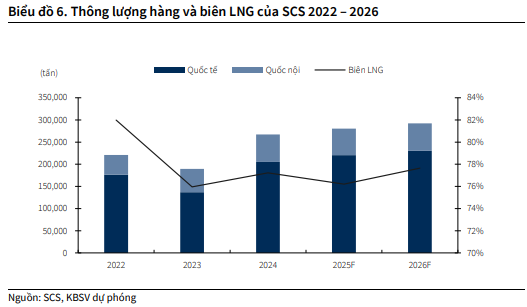

CTCK KB Việt Nam (KBSV) thông tin trong nửa đầu năm 2025, CTCP Dịch vụ Hàng hóa Sài Gòn (HOSE: SCS) ghi nhận sản lượng hàng hóa quốc tế và quốc nội lần lượt đạt 103.8 và 27.6 ngàn tấn, thay đổi tăng 8.5% và giảm 16% so với cùng kỳ. Thông lượng hàng hóa nội địa giảm do khách hàng chính Vietjet gặp sự cố trong quá trình thay đổi nhà cung cấp dịch vụ mặt đất, đồng thời ưu tiên phân bổ đội bay cho các đường bay quốc tế.

KBSV dự báo tăng trưởng hàng hóa quốc tế sẽ chậm lại trong nửa cuối 2025 do hoạt động front-loading hạ nhiệt, tuy nhiên vẫn duy trì mức tăng trưởng cả năm đạt 7.5% yoy nhờ: (1) số lượng đơn đặt hàng tại SCS trong nửa cuối 2025 vẫn duy trì tích cực, (2) SCS tiếp nhận thêm 2 khách hàng mới tại nhà ga quốc tế từ đầu 2025 đến nay và (3) nhà ga T3 Tân Sơn Nhất đi vào hoạt động, giải tỏa nút thắt tắc nghẽn trước đây, gia tăng nhu cầu vận tải hàng hóa qua SGN.

Trong trung và dài hạn, triển vọng của SCS được hỗ trợ bởi (1) nhu cầu vận chuyển hàng hóa hàng không Việt Nam được dự phóng duy trì đà tăng trưởng 6%/năm giai đoạn từ nay đến 2034, (2) kế hoạch mở rộng đường bay và đội bay mạnh mẽ của Vietjet và (3) xu hướng các hãng hàng không quốc tế tăng cường đơn hàng tàu bay freighter (tàu bay chuyên chở hàng hóa) trong bối cảnh tốc độ tăng công suất hiện chưa theo kịp nhu cầu vận tải hàng không toàn cầu (theo IATA công suất và nhu cầu lần lượt tăng 7.3% và 11.3% trong 2024).

Tuy nhiên, trong kịch bản cơ sở của KBSV (giả định sản lượng hàng hóa của Mỹ giảm 25% do tác động từ thuế đối ứng, SCS không tham gia dự án Long Thành và tỷ lệ chuyển dịch các tuyến bay quốc tế từ SGN sang LTA trong 3 năm đầu đạt 25%/ 40%/ 55%), KBSV dự kiến sản lượng hàng quốc tế SCS sẽ biến động 4.5%/-24%/-18%/-24% trong giai đoạn 2026-2029.

Theo thông tin từ phía doanh nghiệp, trong toàn bộ quá trình lập kế hoạch thiết kế và xây dựng phương án vận hành nhà ga hàng hóa Long Thành, ACV chỉ làm việc với SCS. KBSV đánh giá SCS có khả năng cao sẽ tham gia dự án tại Long Thành nhờ: (1) kinh nghiệm lâu năm trong hoạt động khai thác nhà ga hàng hóa với thị phần 48% tại Cảng hàng không Tân Sơn Nhất, (2) tài chính lành mạnh, nguồn tiền mặt dồi dào đảm bảo năng lực tham gia dự án và (3) ACV là một trong những cổ đông lớn tại SCS.

Do hiện tại vẫn chưa có thông tin chính thức về chủ đầu tư cũng như đơn vị vận hành nhà ga hàng hóa (dự kiến công bố vào cuối năm), KBSV chưa đưa khả năng SCS trúng thầu Long Thành vào kịch bản định giá cơ sở. SCS nếu có thể tham gia dự án nhà ga hàng hóa Long Thành sẽ củng cố tiềm năng tăng trưởng dài hạn và tạo cơ sở để thị trường tái định giá SCS ở mức cao hơn.

Về cổ tức, SCS luôn duy trì mức chi trả cổ tức tiền mặt cao trong những năm gần đây. Trong ĐHĐCĐ vào tháng 6 vừa qua, SCS đã thông qua đề xuất cổ tức 3,000 đồng/cp cho năm 2025.

Với tình hình tài chính khỏe mạnh cùng dòng tiền lớn, không có nợ vay, cũng như việc SCS thường đặt mức kế hoạch cổ tức thấp hơn thực hiện, KBSV cho rằng SCS sẽ tiếp tục duy trì tỷ lệ cổ tức tiền mặt cao trong các năm tới, mức cổ tức năm 2025/2026 dự kiến sẽ đều ở mức 6000 đồng/cp.

Dựa trên tình hình chung của ngành dịch vụ hàng hóa hàng không, lợi thế hiện có cũng như những khó khăn và triển vọng tương lai, KBSV khuyến nghị mua SCS với giá mục tiêu 71,000 đồng/cp. Mức định giá này được đưa ra trong kịch bản cơ sở SCS không trúng thầu gói tham gia nhà ga hàng hoá tại sân bay Long Thành.

Xem thêm tại đây

Mua VHC với giá mục tiêu 73,300 đồng/cp

CTCK Rồng Việt (VDSC) cho biết doanh thu quý 2/2025 của CTCP Vĩnh Hoàn (HOSE: VHC) tương đương cùng kỳ, đạt 3,194 tỷ đồng do doanh thu mảng cá tra fillet tăng 5% so với cùng kỳ nhờ sản lượng tăng 6%, giá bán giảm 1%. Trong khi đó, doanh thu mảng khác sụt giảm mạnh 21%.

Lãi ròng đạt 499 tỷ đồng (tăng 57%) do lợi nhuận gộp tăng mạnh 33% nhờ khoản hoàn nhập 169 tỷ đồng hàng tồn kho và giá thức ăn giảm 5% trong khi các khoản chi phí bán hàng và quản lý không thay đổi.

Trong quý 3/2025, VDSC ước tính sản lượng tiêu thụ đạt 28 ngàn tấn (tăng 10% so với cùng kỳ) nhờ Mỹ nhập khẩu lại cá tra thay rô phi và sản lượng cá fillet tích trữ của Mỹ chưa đủ cho cả năm. Trong nửa đầu 2025 do cá rô phi Trung Quốc dự kiến áp thuế cao nên Mỹ tích trữ cá rô phi nhiều hơn cá tra.

Giá bán cá tra quý 3/2025 được kỳ vọng tăng trưởng 3% so với quý trước đó nhờ nhu cầu mùa vụ chính ở các thị trường EU, Mỹ. Giá bán quy đổi VND còn được hỗ trợ bởi tỷ giá USD/VND kỳ vọng tăng khoảng 3%.

Mặt khác, doanh thu tài chính ước tính tăng mạnh 100% so với cùng kỳ, đạt 112 tỷ đồng và tương đương quý 2/2025 khi khoản phải thu và khoản tiền mặt duy trì ở mức cao kèm tỷ giá USD/VND tăng 0.5% so với quý trước.

Theo đó, doanh thu và lãi ròng quý 3/2025 của VHC ước đạt lần lượt 3,647 tỷ đồng (tăng 11%) và 453 tỷ đồng (tăng 41%). Lũy kế cả năm 2025, doanh thu đạt 13,538 tỷ đồng (tăng 8%) và lãi ròng duy trì ở mức 1,605 tỷ đồng (tăng 30%).

VDSC đánh giá trong ngắn hạn, rủi ro từ các chính sách thuế quan đã giảm bớt khi các mức thuế đối ứng đã được xác định rõ ràng, với chi phí thuế bổ sung được chuyển sang người tiêu dùng. Đồng thời, mức thuế đối ứng cao giữa các quốc gia tạo cơ hội thúc đẩy tăng trưởng sản lượng, do chi phí tiêu dùng tại thị trường Mỹ tăng khiến người tiêu dùng chuyển hướng sang các sản phẩm cá nuôi giá thấp thay vì cá biển. Hơn nữa, các biện pháp thuế quan này khuyến khích doanh nghiệp nâng cao khả năng thích ứng bằng cách mở rộng sản lượng sang các thị trường tiềm năng khác.

Do đó, VDSC khuyến nghị mua VHC với giá mục tiêu 73,300 đồng/cp.

Xem thêm tại đây

– 11:19 29/09/2025

Nguồn: https://vietstock.vn/2025/09/lieu-hah-scs-va-vhc-co-kha-quan-145-1356382.htm