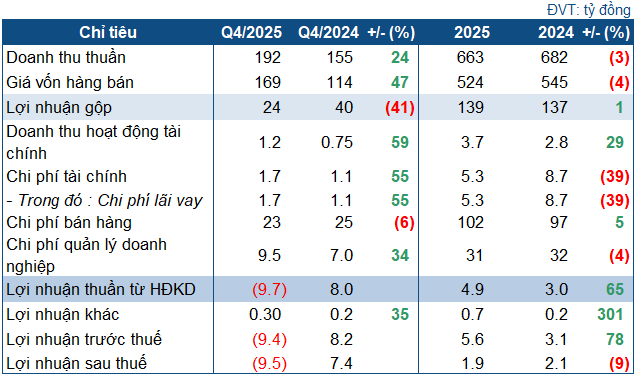

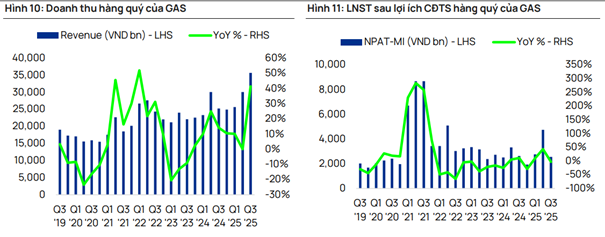

Nhu cầu điện phục hồi kéo sản lượng khí tăng mạnh

Theo Chứng khoán Vietcap, triển vọng tiêu thụ khí của Tổng Công ty khí Việt Nam – CTCP (PV GAS, HOSE: GAS) trong năm 2026 được đánh giá tích cực hơn khi nhu cầu điện phục hồi rõ rệt. Bộ Công Thương ước tính mức tăng trưởng tiêu thụ điện toàn quốc năm 2026 có thể đạt từ 6,4% đến 10,2%, cao hơn mức tăng 4,5% của năm 2025. Với vai trò là nhà cung cấp khí đầu vào cho toàn bộ hệ thống điện khí, GAS được hưởng trọn vẹn xu hướng này.

Trên nền nhu cầu tăng lên, sản lượng khí thương phẩm năm 2026 của GAS được dự báo đạt 7,15 tỷ m³, tăng 11% so với năm 2025. Trong đó, khí nội địa đạt hơn 6,1 tỷ m³, tăng 7%, cho thấy nguồn cung trong nước tiếp tục duy trì bền vững và là trụ cột chính của hệ thống. Nhóm LNG và các nguồn khí khác đạt 1,04 tỷ m³, tăng 45% nhờ hai nhà máy điện Nhơn Trạch 3 và 4 vận hành toàn phần, tạo nhu cầu LNG ổn định hơn so với năm đầu tiên chạy thử.

Bên cạnh sản lượng khí tự nhiên, mảng LPG của GAS duy trì vai trò bổ trợ quan trọng trong cơ cấu doanh thu. Sau năm tăng mạnh về sản lượng thương mại, hoạt động LPG dự kiến trở lại nhịp tiêu thụ bình thường hơn, phù hợp với nhu cầu thị trường và diễn biến giá quốc tế.

LNG Thị Vải tăng trưởng vượt trội, biên lợi nhuận cải thiện nhờ chi phí đầu vào giảm

Trong các mảng hoạt động của GAS, kho cảng LNG Thị Vải giai đoạn 1 trở thành điểm nhấn nổi bật của năm 2026. Dự kiến, lợi nhuận ròng từ dự án này đạt khoảng 1.001 tỷ đồng, gấp sáu lần năm 2025, chủ yếu nhờ sản lượng LNG bán ra tăng 45%, đạt 1 tỷ m³ trong năm. Khi Nhơn Trạch 3 và 4 tiêu thụ LNG ổn định và các dự án điện LNG mới trên cả nước bắt đầu được triển khai, Thị Vải có thêm dư địa để mở rộng thị phần.

Ngoài tăng trưởng sản lượng, biên lợi nhuận gộp của GAS cũng được dự báo cải thiện lên 16,1%, so với 13,7% của năm 2025. Một phần đến từ việc giá dầu FO vốn là yếu tố tham chiếu cho giá khí đầu ra được dự báo giảm khoảng 9% trong năm 2026, giúp giảm áp lực chi phí đầu vào cho khách hàng điện, phân bón và công nghiệp. Sự giảm giá nhiên liệu này hỗ trợ cả biên lợi nhuận của mảng khí tự nhiên lẫn hiệu quả tiêu thụ khí của toàn hệ thống.

Tổng hợp các yếu tố trên, năm 2026 trở thành thời điểm mà hoạt động cốt lõi của GAS bao gồm khí nội địa, LNG Thị Vải và hệ thống khí cho điện đồng loạt cải thiện, tạo nền tảng vững chắc cho tăng trưởng lợi nhuận.

Lợi nhuận 2026 tăng trưởng trên nền tảng cốt lõi, đường ống Nam Côn Sơn tiếp tục đóng góp lớn

Nhờ sản lượng phục hồi và biên lợi nhuận mở rộng, lợi nhuận sau lợi ích cổ đông thiểu số của GAS năm 2026 được dự báo đạt 12.972 tỷ đồng, tăng 5% so với năm 2025. Nếu chỉ xét lợi nhuận cốt lõi, mức tăng trưởng còn mạnh hơn, lên tới 18% vì năm 2025 tồn tại khoản hoàn nhập dự phòng quy mô lớn không lặp lại.

Một yếu tố góp phần quan trọng trong bức tranh lợi nhuận này là đường ống Nam Côn Sơn 2 giai đoạn 2, dự án hạ tầng khí có tỷ suất sinh lời cao và vận hành ổn định. Dự kiến năm 2026, dự án này đem lại 3.527 tỷ đồng lợi nhuận ròng, chiếm hơn 27% tổng lợi nhuận của GAS. Bên cạnh đó, nhu cầu tiêu thụ khí từ các nhà máy điện, khu công nghiệp và nhóm sản xuất phân bón đều tăng theo nhịp phục hồi của nền kinh tế, giúp hoạt động khí tự nhiên duy trì độ ổn định vốn có.

Nhìn tổng thể, tăng trưởng năm 2026 của GAS chủ yếu đến từ các hoạt động cốt lõi, dự án LNG đầu tiên vận hành ổn định, cùng các tuyến đường ống khí quan trọng duy trì dòng tiền bền vững. Điều này giúp kết quả kinh doanh năm 2026 mang tính thực chất hơn, ít phụ thuộc vào yếu tố bất thường như năm 2025.

Theo phương pháp kết hợp chiết khấu dòng tiền (70%) và P/E mục tiêu 15,5 lần (30%), giá mục tiêu cho GAS được xác định ở mức 76.100 đồng/cổ phiếu. Mức giá này tương ứng tổng mức sinh lời kỳ vọng khoảng 25% so với thị giá ghi nhận tại thời điểm báo cáo.

Nguồn: https://kinhtechungkhoan.vn/lng-thi-vai-vao-guong-loi-nhuan-pv-gas-duoc-du-bao-tang-manh-trong-nam-2026-1415042.html