Tăng trưởng doanh thu, áp lực chi phí nguyên liệu vẫn hiện hữu

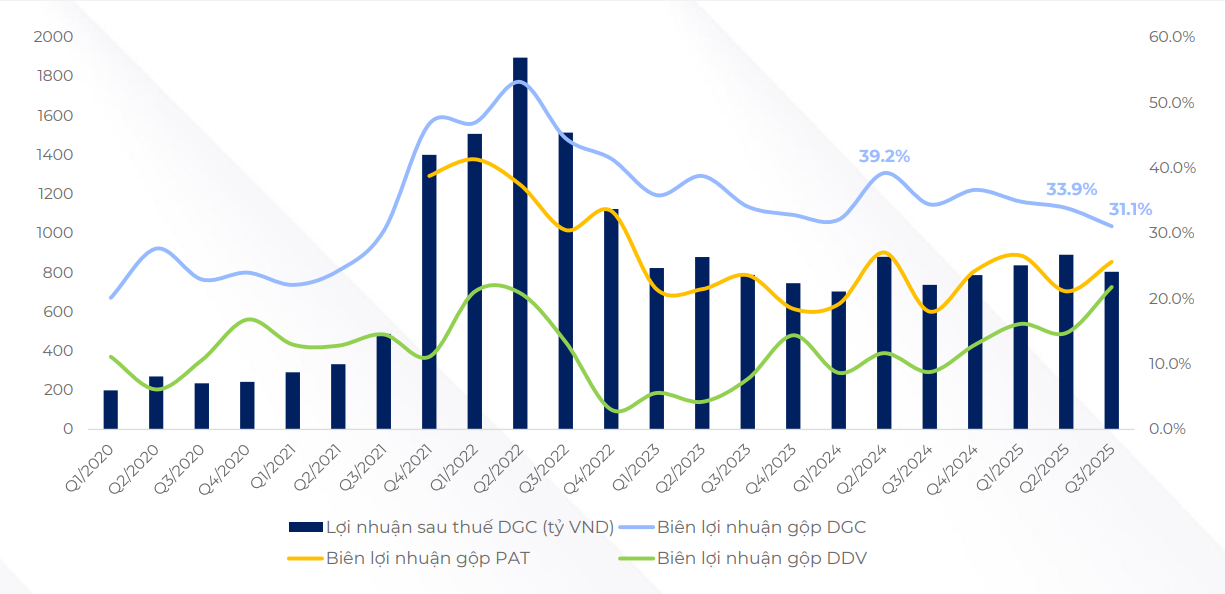

Theo báo cáo tài chính quý 3/2025, doanh thu thuần quý của Hóa Chất Đức Giang (DGC) đạt hơn 2.800 tỷ đồng, tăng 10,1% so với cùng kỳ năm ngoái. Lợi nhuận sau thuế đạt 804 tỷ đồng, tăng 9%. Dù vậy, biên lợi nhuận gộp giảm xuống còn 31,1%, thấp hơn 3,4 điểm phần trăm so với cùng kỳ.

Điểm đáng chú ý là sự thu hẹp biên lợi nhuận gộp diễn ra trong bối cảnh giá bán sản phẩm chính của ngành như phốt pho vàng (P4) và phân DAP/MAP đều tăng lần lượt 10% và 34,6%. Theo báo cáo của FinSuccess, nguyên nhân chính dẫn đến điều này đến từ việc DGC phải nhập quặng apatit từ Ai Cập do nguồn cung trong nước thiếu ổn định, khiến giá vốn hàng bán tăng mạnh.

Trái lại, một số doanh nghiệp cùng ngành như PAT hay DDV duy trì được nguồn nguyên liệu ổn định và biên lợi nhuận gộp cải thiện so với cùng kỳ.

FinSuccess nhận định kết quả kinh doanh quý này tuy không đột biến nhưng vẫn cho thấy sức chống chịu tốt của DGC trong bối cảnh chi phí đầu vào tăng. Chi phí bán hàng và quản lý được kiểm soát, giúp lợi nhuận sau thuế tiếp tục tăng nhẹ.

Tính đến cuối quý 3/2025, quy mô tổng tài sản của DGC đạt hơn 19.400 tỷ đồng, tăng khoảng 3.600 tỷ đồng so với đầu năm. Đáng chú ý, tiền mặt và tiền gửi ngắn hạn đạt 13.000 tỷ đồng, chiếm tới 68% tổng tài sản, một tỷ lệ hiếm thấy trong nhóm doanh nghiệp hóa chất.

Khoản tiền mặt dồi dào này được xem là “tấm đệm an toàn” giúp DGC chủ động triển khai các dự án đầu tư dài hạn mà không chịu áp lực vay nợ.

Trong cơ cấu tài sản, chi phí xây dựng cơ bản dở dang cho dự án nhà máy Hóa chất Nghi Sơn đạt 417 tỷ đồng, tăng hơn 280 tỷ đồng so với đầu năm. Dự án này được xem là chiến lược trọng điểm của DGC.

Cập nhật các dự án nhà bầu Huyền

Một điểm sáng đáng chú ý trong quý 3 là DGC đã có những bước tiến quan trọng về đầu tư dự án. Thứ nhất, tại dự án nhà máy Hóa chất Nghi Sơn, ngày 15/9/2025, HĐQT công ty đã phê duyệt điều chỉnh quy mô đầu tư. Ngoài giai đoạn 1 đang triển khai với công suất 151.000 tấn/năm, bao gồm các sản phẩm như NaOH (50.000 tấn), HCl, PAC, H₃PO₃, PCl₃, PCl₅, DGC sẽ bổ sung thêm giai đoạn 2 để sản xuất 75.500 tấn hóa chất mỗi năm, gồm Kali Sunfat, H₂O₂ và vật liệu pin.

Tổng vốn đầu tư hai giai đoạn được nâng lên 2.900 tỷ đồng, tăng 500 tỷ đồng so với kế hoạch cũ. Giai đoạn 1 dự kiến hoàn thành trong quý 1/2026 và vận hành từ quý 2/2026, còn giai đoạn 2 sẽ triển khai nối tiếp.

Dự án này được kỳ vọng giúp DGC mở rộng danh mục sản phẩm hóa chất công nghiệp, gia tăng tỷ trọng sản phẩm có biên lợi nhuận cao, đồng thời bước chân vào lĩnh vực vật liệu năng lượng sạch – một hướng đi chiến lược trong dài hạn.

Thứ hai, về tài nguyên đầu vào, công ty đang xin cấp phép thăm dò mở rộng mỏ apatit số 25 và 19B. Đặc biệt, mỏ số 25 đã được cấp giấy chứng nhận trữ lượng mới, giúp củng cố khả năng gia hạn khai thác đến năm 2030. Đây là yếu tố quan trọng đảm bảo nguồn cung quặng ổn định, giảm phụ thuộc nhập khẩu và hỗ trợ phục hồi biên lợi nhuận trong tương lai.

Thứ ba, DGC vừa ký biên bản ghi nhớ (MoU) với tỉnh Lâm Đồng trong khuôn khổ Hội nghị Xúc tiến Đầu tư 2025, về việc nghiên cứu và phát triển Tổ hợp Bô xít – Alumin – Nhôm.

Dự án có tổng vốn đầu tư dự kiến 58.000 tỷ đồng, tương đương 2,3 tỷ USD, đánh dấu bước mở rộng mạnh mẽ sang lĩnh vực vật liệu cơ bản và năng lượng. Đây mới là giai đoạn khảo sát – nghiên cứu, nhưng nếu được triển khai, dự án này sẽ giúp DGC hình thành chuỗi tích hợp khép kín từ quặng đến sản phẩm hóa chất – vật liệu – pin, nâng cao vị thế doanh nghiệp trong chuỗi cung ứng toàn cầu.

FinSuccess dự phóng lợi nhuận sau thuế năm 2026 của DGC đạt 3.550 tỷ đồng, tăng 7,6% so với năm 2025. Tại mức P/E forward 2026 khoảng 10 lần và lượng tiền mặt ròng đạt 11.000 tỷ đồng (tương đương gần 1/3 vốn hóa), DGC đang được xem là cổ phiếu “rẻ tương đối” trong ngành hóa chất.

Với giá mục tiêu 117.000 đồng/cổ phiếu, FinSuccess duy trì khuyến nghị mua với tỷ trọng thấp, đồng thời khuyến nghị nhà đầu tư theo dõi sát tiến độ các dự án và biến động biên lợi nhuận trong các quý tới.

Rủi ro chủ yếu đến từ độ trễ trong cấp phép tài nguyên, chi phí đầu vào biến động và tiến độ triển khai dự án Nghi Sơn. Tuy nhiên, với nền tảng tài chính vững, lượng tiền mặt lớn và chiến lược mở rộng rõ ràng, Hóa chất Đức Giang vẫn được đánh giá có dư địa tăng trưởng ổn định trong chu kỳ 2025–2027.

Nguồn: https://kinhtechungkhoan.vn/loat-du-an-ty-usd-dat-buoc-tien-moi-doanh-nghiep-nha-bau-huyen-van-loay-hoay-voi-chi-phi-dau-vao-1412233.html