Biên lợi nhuận cải thiện, lợi nhuận tăng mạnh

Công ty CP Xây dựng Phục Hưng Holdings (HOSE: PHC) vừa công bố báo cáo tài chính kiểm toán năm 2025, ghi nhận mức tăng trưởng lợi nhuận đáng kể so với năm trước.

Theo đó, lợi nhuận sau thuế tại công ty mẹ đạt hơn 20,7 tỷ đồng, tăng mạnh so với mức 2,77 tỷ đồng của năm 2024. Trên cơ sở hợp nhất, lợi nhuận sau thuế đạt hơn 22,5 tỷ đồng, cao hơn đáng kể so với mức gần 4,78 tỷ đồng cùng kỳ.

Mức tăng trưởng này diễn ra trong bối cảnh doanh thu gần như đi ngang. Năm 2025, doanh thu thuần của công ty mẹ đạt khoảng 1.483 tỷ đồng, tương đương 99% so với năm trước. Điều này cho thấy quy mô hoạt động không có sự bứt phá rõ rệt, song hiệu quả vận hành đã được cải thiện đáng kể.

Động lực chính đến từ việc kiểm soát giá vốn. Giá vốn hàng bán giảm xuống còn khoảng 97% so với năm 2024 trong khi doanh thu gần như không thay đổi, qua đó giúp lợi nhuận gộp tăng tới 41%, đạt hơn 89 tỷ đồng. Trong bối cảnh ngành xây dựng vốn có biên lợi nhuận mỏng, việc cải thiện biên gộp được xem là tín hiệu tích cực, phản ánh nỗ lực tối ưu chi phí đầu vào và hiệu quả triển khai dự án.

Lợi nhuận thuần từ hoạt động kinh doanh đạt khoảng 20,27 tỷ đồng, tăng so với mức hơn 14,5 tỷ đồng năm trước. Thu nhập khác cũng ghi nhận mức tăng mạnh lên hơn 9,1 tỷ đồng, chủ yếu đến từ thanh lý công cụ, thiết bị xây dựng, qua đó bổ sung đáng kể vào kết quả lợi nhuận chung.

Ở chiều ngược lại, áp lực chi phí vẫn hiện hữu. Chi phí tài chính tăng 35% so với cùng kỳ, chủ yếu do chi phí lãi vay gia tăng khi doanh nghiệp mở rộng sử dụng vốn vay. Chi phí quản lý doanh nghiệp cũng tăng 12% do chi phí nhân sự và vận hành cao hơn. Tổng hai khoản chi phí này đã vượt mốc 100 tỷ đồng, cho thấy áp lực chi phí vốn và vận hành vẫn là yếu tố đáng chú ý.

Nhìn tổng thể, kết quả năm 2025 phản ánh sự cải thiện rõ nét về hiệu quả hoạt động cốt lõi của PHC, với động lực chính đến từ kiểm soát giá vốn và mở rộng biên lợi nhuận, thay vì tăng trưởng doanh thu.

Dòng tiền cải thiện nhưng áp lực nợ vẫn lớn

Song song với sự cải thiện về lợi nhuận, bức tranh tài chính của PHC vẫn cho thấy nhiều điểm cần lưu ý, đặc biệt ở cấu trúc vốn và dòng tiền.

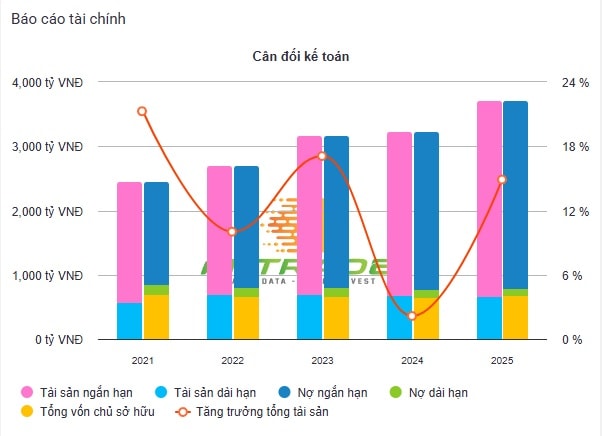

Tại thời điểm 31/12/2025, tổng tài sản của doanh nghiệp đạt khoảng 3.487 tỷ đồng, tăng so với mức hơn 3.000 tỷ đồng đầu năm, cho thấy quy mô hoạt động tiếp tục mở rộng. Trong đó, tài sản ngắn hạn chiếm tỷ trọng lớn với gần 2.989 tỷ đồng.

Đáng chú ý, các khoản phải thu ngắn hạn duy trì ở mức cao, đạt hơn 1.907 tỷ đồng, trong đó riêng phải thu khách hàng khoảng 1.129,5 tỷ đồng. Quy mô phải thu lớn phản ánh đặc thù ngành xây dựng với chu kỳ thanh toán kéo dài, đồng thời cũng tạo áp lực đáng kể lên dòng tiền.

Hàng tồn kho tăng lên hơn 812 tỷ đồng, cho thấy lượng công việc dở dang và chi phí sản xuất kinh doanh chưa hoàn thành tiếp tục tích lũy. Trong khi đó, tiền và các khoản tương đương tiền giảm xuống còn khoảng 199,9 tỷ đồng, thấp hơn so với đầu năm, cho thấy nguồn tiền mặt chưa thực sự dồi dào.

Ở phía tài sản dài hạn, giá trị ghi nhận khoảng 498 tỷ đồng, giảm nhẹ, trong đó các khoản đầu tư tài chính dài hạn duy trì trên 334 tỷ đồng. Bất động sản đầu tư và tài sản cố định tiếp tục chiếm tỷ trọng nhất định trong cơ cấu tài sản.

Về nguồn vốn, tổng nợ phải trả tại cuối năm 2025 đạt khoảng 2.846 tỷ đồng, tăng mạnh so với đầu năm và chiếm phần lớn trong cơ cấu vốn. Nợ ngắn hạn chiếm áp đảo với hơn 2.843 tỷ đồng, bao gồm các khoản vay và nợ thuê tài chính ngắn hạn hơn 1.304 tỷ đồng, cùng với các khoản phải trả người bán và người mua trả tiền trước ở mức đáng kể. Trong khi đó, nợ dài hạn chỉ ở mức khoảng 3,15 tỷ đồng, gần như không đáng kể.

Vốn chủ sở hữu đạt khoảng 640,6 tỷ đồng, tăng so với đầu năm, chủ yếu nhờ lợi nhuận sau thuế chưa phân phối gia tăng. Tuy nhiên, so với quy mô nợ, tỷ trọng vốn chủ vẫn ở mức thấp, phản ánh mức độ đòn bẩy tài chính tương đối cao.

Xét về dòng tiền, hoạt động kinh doanh trong năm ghi nhận dòng tiền đạt gần 4 tỷ đồng, khá khiêm tốn so với mức 68,4 tỷ đồng của năm 2024. Trong khi đó, dòng tiền đầu tư âm khoảng 48 tỷ đồng, còn dòng tiền tài chính dương 17,7 tỷ đồng nhờ gia tăng vay ròng trong kỳ. Tổng hợp lại, dòng tiền thuần năm 2025 âm 26,3 tỷ đồng, đảo chiều so với mức dương 74,3 tỷ đồng của năm trước, khiến lượng tiền và tương đương tiền cuối kỳ giảm xuống dưới 200 tỷ đồng.

Diễn biến này cho thấy dòng tiền tổng thể vẫn chịu áp lực, đặc biệt khi doanh nghiệp duy trì quy mô vốn lưu động lớn và phụ thuộc đáng kể vào nguồn vốn vay ngắn hạn.

Nhìn chung, năm 2025 đánh dấu sự cải thiện rõ nét về hiệu quả kinh doanh của Phục Hưng Holdings, song bài toán cân đối dòng tiền và giảm áp lực nợ vay vẫn là thách thức lớn trong giai đoạn tới, khi doanh nghiệp tiếp tục theo đuổi các dự án có quy mô vốn lớn và yêu cầu nguồn lực tài chính cao.

Nguồn: https://kinhtechungkhoan.vn/loi-nhuan-bat-tang-nha-thau-san-bay-long-thanh-van-ket-trong-cau-truc-tai-chinh-nang-von-luu-dong-1437642.html