Xuất khẩu urê tăng mạnh, “gánh” phần giảm ở thị trường nội địa

Ba quý đầu năm 2025, Tổng công ty Phân bón Dầu khí Cà Mau (HOSE: DCM) đã ghi nhận kết quả kinh doanh vượt kỳ vọng, với điểm sáng đến từ hoạt động xuất khẩu urê và biên lợi nhuận được cải thiện đáng kể.

Cụ thể, DCM đã sản xuất được 712.000 tấn urê và 181.000 tấn NPK trong 9 tháng, tăng lần lượt 2% và 38% so với cùng kỳ. Doanh thu hợp nhất đạt 12.432 tỷ đồng, tăng 35% so với năm trước, lợi nhuận sau thuế đạt 1.528 tỷ đồng, tăng 45% và qua đó hoàn thành tới 197% kế hoạch năm.

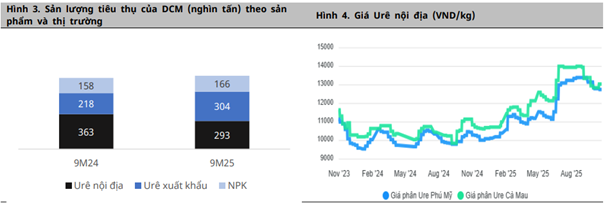

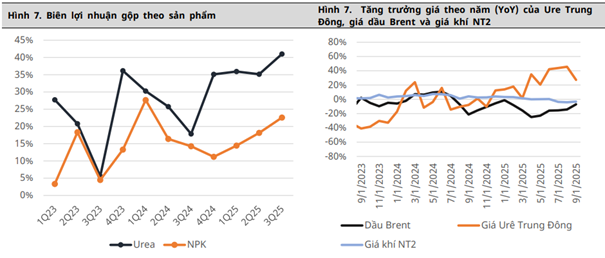

Trong cơ cấu sản phẩm, urê tiếp tục đóng vai trò chủ lực. Sản lượng tiêu thụ nội địa giảm 19%, còn 293.000 tấn, nhưng mảng xuất khẩu lại tăng 39% lên 304.000 tấn, tương ứng doanh thu 2.933 tỷ đồng, tăng tới 52%. Đặc biệt, biên lợi nhuận gộp mảng urê đạt 37%, cao hơn nhiều so với mức 26% của cùng kỳ 2024, nhờ giá urê thế giới duy trì ở mức cao trong suốt quý 3.

Với NPK, sản lượng tiêu thụ ước đạt 166.000 tấn, tăng nhẹ 5% so với cùng kỳ. Thị trường nội địa chiếm 95% doanh thu, đạt 2.610 tỷ đồng, tăng 46%. Biên lợi nhuận gộp mảng này cũng được cải thiện nhẹ lên 18%.

Riêng quý 3/2025, DCM đạt doanh thu thuần 2.988 tỷ đồng, tăng 13% so với cùng kỳ, và lợi nhuận sau thuế đạt 328 tỷ đồng, tăng 172%. Hoạt động sản xuất ổn định với 214.000 tấn urê (+7%) và 46.000 tấn NPK (+38%).

Điểm nổi bật nằm ở mảng urê xuất khẩu: sản lượng bán ra tăng tới 74%, đạt 78.000 tấn, mang lại doanh thu 795 tỷ đồng – tăng 113%. Trong khi đó, tiêu thụ nội địa giảm 43%, phản ánh tác động của mưa lớn, ngập lụt tại miền Bắc làm gián đoạn mùa vụ.

Mảng NPK cũng ghi nhận doanh thu nội địa 1.089 tỷ đồng, tăng 79% so với cùng kỳ, dù sản lượng giảm 10%. Cơ cấu sản phẩm đa dạng, cùng chính sách giá linh hoạt, giúp DCM duy trì hiệu quả trong bối cảnh biến động thời tiết và cạnh tranh gay gắt trong nước.

Tổng biên lợi nhuận gộp của DCM đạt 22% trong 9 tháng, cao hơn 4 điểm phần trăm so với cùng kỳ. Lợi nhuận từ hoạt động kinh doanh tăng gấp đôi, đạt 1.449 tỷ đồng. Dòng tiền từ hoạt động sản xuất – kinh doanh cải thiện mạnh so với năm trước, trong khi tỷ lệ nợ vay trên vốn chủ sở hữu vẫn ở mức an toàn, dưới 0,6 lần.

Tính đến cuối quý 3, DCM sở hữu hơn 9.000 tỷ đồng tài sản ngắn hạn, trong đó có hơn 7.000 tỷ là tiền gửi và đầu tư ngắn hạn, phản ánh vị thế tài chính lành mạnh.

Triển vọng 2026: Xuất khẩu vẫn là động lực chính

Theo Mirae Asset, sản lượng tiêu thụ urê năm 2026 vút DCM dự kiến tăng nhẹ 1%, đạt 829.000 tấn. Mảng NPK tiếp tục được kỳ vọng tăng trưởng 3% nhờ mở rộng thị phần trong nước và khai thác công suất nhà máy NPK-KVF.

Tuy nhiên, giá urê được dự báo giảm dần theo chu kỳ, khiến doanh thu năm 2026 của DCM dự kiến đạt 15.652 tỷ đồng, giảm 2% so với năm 2025; lợi nhuận sau thuế ước 1.654 tỷ đồng, giảm 11%. Biên lợi nhuận gộp có thể thu hẹp xuống 20%.

DCM vẫn duy trì chính sách cổ tức tiền mặt ổn định ở mức 2.000 đồng/cổ phiếu, tương đương tỷ suất 4,9%. Với EPS dự phóng 2026 là 3.124 đồng và P/E khoảng 11 lần, Mirae Asset giữ khuyến nghị “Mua” dù hạ giá mục tiêu xuống 40.600 đồng/cp do điều chỉnh định giá sang năm 2026.

Nguồn: https://kinhtechungkhoan.vn/loi-nhuan-dam-ca-mau-dcm-duoc-du-bao-giam-11-trong-nam-2026-1414586.html