Lợi nhuận quý I/2025 của doanh nghiệp niêm yết bật tăng 22,6% nhờ nền thấp và cải thiện nội tại, trong đó ngành điện và bất động sản dẫn đầu đà phục hồi.

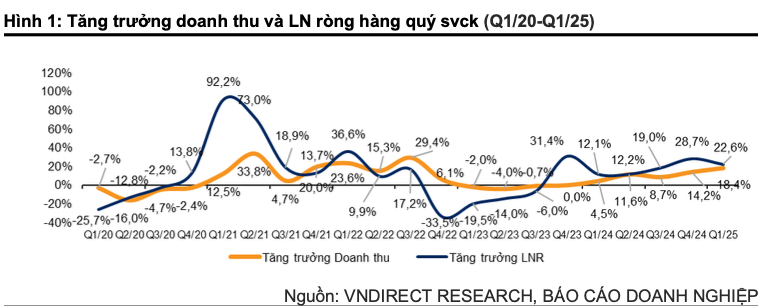

Theo đánh giá của các chuyên gia tại VNDIRECT, lợi nhuận của các doanh nghiệp niêm yết trong quý I/2025 ghi nhận mức tăng trưởng tích cực, ước đạt 22,6% so với cùng kỳ năm trước. Kết quả này không chỉ phản ánh hiệu ứng nền thấp từ quý I/2024 mà còn cho thấy sự cải thiện thực chất trong hoạt động kinh doanh.

Đáng chú ý, EBITDA (lợi nhuận trước lãi vay, thuế, khấu hao và hao mòn tài sản) toàn thị trường tăng từ 15,4% lên 17,9%, cho thấy các doanh nghiệp đang kiểm soát tốt hơn chi phí bán hàng và quản lý. Đồng thời, môi trường lãi suất thấp tiếp tục là yếu tố hỗ trợ, giúp giảm chi phí vốn và cải thiện biên lợi nhuận.

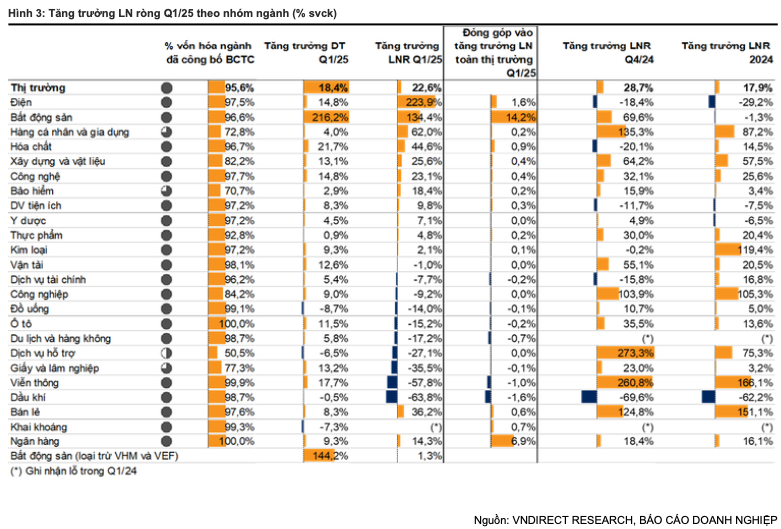

Trong số các nhóm ngành, điện và bất động sản nổi bật với mức tăng trưởng lợi nhuận ấn tượng trong quý đầu năm. Ngành điện tăng tới 223,9% so với cùng kỳ, chủ yếu nhờ sự phục hồi của các nhà máy điện khí từ nền thấp do sản lượng huy động sụt giảm năm ngoái, cùng với điều kiện thủy văn thuận lợi hơn sau tác động tiêu cực của El Nino trong quý I/2024.

Ngành bất động sản ghi nhận mức tăng 134,4%, đánh dấu quý thứ ba liên tiếp tăng trưởng, nhờ chính sách điều hành linh hoạt, mặt bằng lãi suất thấp và các chương trình bán hàng hấp dẫn từ phía chủ đầu tư.

Một số ngành tiêu dùng và sản xuất khác cũng cho thấy kết quả khả quan. Ngành hàng cá nhân và gia dụng tăng trưởng lợi nhuận 62%, được thúc đẩy bởi nhu cầu xuất khẩu cải thiện trong bối cảnh lo ngại Mỹ có thể tái áp dụng các biện pháp thuế quan với hàng hóa Việt Nam. Ngành hóa chất tăng 44,6%, nhờ biên lợi nhuận gộp được cải thiện khi chi phí đầu vào giảm, trong khi giá bán vẫn giữ ổn định.

Ngành bán lẻ tăng 44%, chủ yếu nhờ đóng góp từ tăng trưởng doanh thu của MWG. Mảng điện tử cải thiện doanh thu bình quân trên mỗi cửa hàng sau tái cơ cấu, trong khi mảng bách hóa tiếp tục mở rộng hệ thống. Dù biên lợi nhuận gộp giảm nhẹ, lợi nhuận ròng vẫn tăng mạnh 71,3% nhờ kiểm soát tốt chi phí, đặc biệt là giảm khấu hao và không còn các khoản chi bất thường từ việc thu hẹp chuỗi cửa hàng.

Ở chiều ngược lại, ngành dầu khí tiếp tục gặp khó với mức sụt giảm lợi nhuận 63,8% so với cùng kỳ, chủ yếu do giá dầu bình quân quý I/2025 giảm gần 9%, ảnh hưởng đến kết quả kinh doanh của các doanh nghiệp có giá bán gắn với giá dầu như BSR, PLX và OIL.

Về cấu trúc tài chính, tỷ lệ đòn bẩy và chi phí lãi vay trong quý đầu năm đều ghi nhận xu hướng giảm. “Trong bối cảnh Chính phủ tiếp tục nỗ lực giảm lãi suất huy động, nhằm kéo giảm mặt bằng lãi suất cho vay, nhu cầu tín dụng đang chững lại do nhiều doanh nghiệp ưu tiên tái cơ cấu nguồn vốn và kiểm soát rủi ro trong môi trường kinh tế nhiều biến động” – ông Nguyễn Ngọc Hiếu, Chuyên gia Phân tích tại VNDIRECT nhận định.

Với nhóm ngân hàng, ông Lê Đức Tiến – Chuyên gia phân tích của Chứng khoán Shinhan Việt Nam cho biết, có sự phân hóa rõ nét giữa các ngân hàng tư nhân và nhóm Big 4. Các ngân hàng tư nhân như MBB, STB, HDBank và VBB đạt kết quả vượt trội nhờ duy trì biên lãi ròng (NIM) ổn định và tăng trưởng tín dụng tích cực. Mảng cho vay tiêu dùng ghi nhận cải thiện rõ rệt, đặc biệt tại HDBank và VBB nhờ đóng góp từ các công ty con như HD Saison và Fredit. Đồng thời, chiến lược phát triển ngân hàng số của HDBank cũng bắt đầu cho thấy hiệu quả với số lượng khách hàng cá nhân tăng 38% so với cùng kỳ.

Ngược lại, nhóm ngân hàng quốc doanh như Vietcombank, BIDV và VietinBank chỉ ghi nhận tăng trưởng nhẹ do tín dụng tăng chậm và lãi suất cho vay giảm, khiến biên lợi nhuận bị thu hẹp. “Một số ngân hàng như Techcombank và ACB còn ghi nhận lợi nhuận suy giảm do NIM co hẹp, tăng trích lập dự phòng rủi ro và chi phí bán lẻ gia tăng trong quá trình mở rộng thị phần – những yếu tố ảnh hưởng đáng kể đến kết quả kinh doanh quý I của họ”- ông Tiến nhấn mạnh.

Nguồn: https://stockbiz.vn/tin-tuc/loi-nhuan-doanh-nghiep-quy-i-tang-toc-nho-nen-thap-va-cai-thien-van-hanh/32465680