Công ty TNHH M-TP Entertainment của ca sĩ Sơn Tùng M-TP bị Cục Thuế cưỡng chế hơn 118,7 triệu đồng do chậm nộp thuế, đây là vi phạm hành chính chứ không đồng nghĩa với hành vi trốn thuế.

Mới đây, thông tin công ty của Sơn Tùng M-TP bị cưỡng chế nợ thuế hơn 118 triệu đồng đang gây xôn xao trên mạng xã hội. Được biết công ty của Sơn Tùng tên đầy đủ là Công ty TNHH M-TP Entertainment. Công ty này do ca sĩ Sơn Tùng M-TP sáng lập và điều hành. Anh giữ chức vụ chủ tịch của công ty.

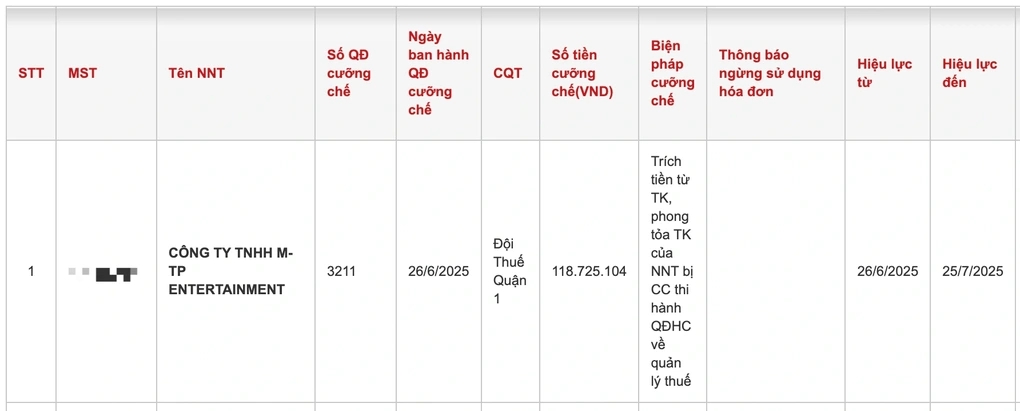

Theo đó, Cục Thuế – Bộ Tài chính đã ban hành quyết định cưỡng chế thuế đối với Công ty TNHH M-TP Entertainment. Cụ thể, Cục Thuế ban hành 4 quyết định cưỡng chế, với tổng số tiền hơn 118,7 triệu đồng. Biện pháp cưỡng chế là trích tiền từ tài khoản và phong tỏa tài khoản của doanh nghiệp này.

Quyết định cưỡng chế thuế đối với Công ty TNHH M-TP Entertainment. Ảnh: Chụp màn hình từ Cục Thuế – Bộ Tài chính.

Các quyết định có hiệu lực từ ngày 26/6 đến 25/7 vừa qua. Thời gian thực hiện cưỡng chế là ngày 30/11. Do công ty có 4 tài khoản ngân hàng, cơ quan thuế phải ban hành 4 quyết định cưỡng chế tương ứng (với số tiền đều 118,7 triệu đồng).

Sau khi thông tin này được chia sẻ, khắp các diễn đàn không khỏi bàn tán và đặt nhiều thắc mắc về hoạt động của công ty do Sơn Tùng làm chủ tịch. Trước sự quan tâm của dư luận, phía Sơn Tùng đã có phản hồi trong tối cùng ngày.

Theo đó, công ty M-TP Entertainment xác nhận sự vụ trên. Phía công ty nêu đây không phải nợ thuế thực tế. Về sự vụ trên, nguyên nhân là sự chênh lệch kỹ thuật trong hệ thống đối chiếu thuế. Vấn đề phát sinh do nghĩa vụ thuế của doanh nghiệp này được thực hiện tại hai địa phương khác nhau (Đồng Nai và TPHCM), dẫn đến hệ thống quản lý thuế chưa tự động bù trừ được các khoản đã nộp.

Doanh nghiệp này cho biết đang làm việc với cơ quan thuế để khắc phục về sự chênh lệch trên. Công ty khẳng định có đầy đủ chứng từ nộp thuế và cam kết luôn tuân thủ nghiêm túc các quy định pháp luật trong quá trình hoạt động kinh doanh.

Liên quan đến sự việc nói trên, trao đổi với chúng tôi, Luật sư Diệp Năng Bình, Trưởng VP Luật sư Tinh Thông Luật (Đoàn Luật sư TP HCM)cho biết, cần xem xét nhiều khía cạnh về nguyên nhân công ty của Sơn Tùng M-TP bị cưỡng chế nợ thuế.

Trước hết, cần xác định rõ rằng việc nợ thuế và bị áp dụng biện pháp cưỡng chế thuế là vấn đề xử lý vi phạm hành chính, không mặc nhiên cấu thành tội phạm. Theo Điều 125 Luật Quản lý thuế 2019 (được quy định chi tiết tại Nghị định 126/2020/NĐ-CP), khi người nộp thuế chậm nộp hoặc không nộp đúng hạn, cơ quan thuế có quyền áp dụng các biện pháp cưỡng chế như trích tiền từ tài khoản, kê biên tài sản, dừng làm thủ tục hải quan, thu hồi giấy chứng nhận đăng ký kinh doanh… Đây là quy trình quản lý thuế bình thường, là biện pháp hành chính để thu hồi nợ thuế.

Việc một doanh nghiệp bị cưỡng chế nợ thuế không đồng nghĩa với việc công ty đó có hành vi trốn thuế. Chỉ khi có hành vi gian dối hoặc thủ đoạn nhằm trốn tránh nghĩa vụ thuế và đáp ứng đủ yếu tố cấu thành theo Điều 200 Bộ luật Hình sự 2015 (sửa đổi, bổ sung 2017) thì mới bị truy cứu trách nhiệm hình sự về Tội trốn thuế. Mặc khác, một hành vi vi phạm chỉ bị xử lý một lần, hành vi không nộp thuế của công ty đã bị xem xét xử lý hành chính (xử phạt, áp dụng biện pháp cưỡng chế bắt buộc) thì không thể bị xử lý hình sự.

Vì vậy, nếu cá nhân hoặc doanh nghiệp chỉ đơn thuần chậm nộp thuế dẫn đến bị cưỡng chế sẽ được coi vi phạm hành chính, không bị coi là “dính án” hình sự. Tuy nhiên, việc để xảy ra nợ thuế vẫn có thể ảnh hưởng tới uy tín cá nhân và thương hiệu, do đó cần sớm khắc phục và chủ động làm việc với cơ quan thuế để giải quyết dứt điểm, tránh phát sinh các chế tài nghiêm khắc hơn.

Minh Ngọc

Nguồn: https://stockbiz.vn/tin-tuc/luat-su-noi-gi-ve-viec-cong-ty-cua-son-tung-m-tp-bi-cuong-che-hon-118-trieu-dong-tien-thue/34535610