Áp lực điều chỉnh kỹ thuật

Biên độ tăng của VN-Index suy yếu dần ngay từ đầu tuần, do áp lực chốt lời ngày càng rõ rệt, đặc biệt tại nhóm cổ phiếu vốn hóa lớn.

Các mã bluechip bất động sản và ngân hàng – hai nhóm chiếm tỷ trọng lớn trong rổ VN-Index – chịu áp lực bán ròng đáng kể từ khối ngoại. Điều này kéo theo đà điều chỉnh lan sang nhóm cổ phiếu vốn hóa trung bình và nhỏ cùng ngành. Tuy nhiên, thị trường vẫn thể hiện sự bền bỉ đáng ghi nhận: VN-Index không xuất hiện tình trạng bán tháo, dù các thông tin xoay quanh vòng đàm phán thương mại Việt – Mỹ lần hai chưa mang lại kỳ vọng rõ ràng. Lực mua từ nhóm đầu tư lạc quan giúp thị trường duy trì trạng thái cân bằng, bất chấp áp lực điều chỉnh kỹ thuật gia tăng.

|

Trên phương diện kỹ thuật, các chỉ báo đang đồng thuận với khả năng điều chỉnh đã được chúng tôi dự báo trước đó. Cụ thể, RSI (14) báo hiệu xu hướng đi xuống khi đóng cửa dưới hai đáy gần nhất tính đến phiên 6/6/2025. Tín hiệu phân kỳ từ MACD (12, 26, 9) cho thấy, chỉ số có thể bước vào nhịp giảm. Việc VN-Index đóng cửa dưới đường MA (10) lần đầu tiên kể từ tháng 4/2025, cùng với khối lượng giao dịch suy yếu liên tục trong ba phiên gần nhất, củng cố quan điểm lực cầu hiện ở mức thấp quanh ngưỡng 1.330 điểm. Đồng thời, hành động giá đang dần hình thành các mô hình kỹ thuật đảo chiều như mô hình hai đỉnh hoặc vai – đầu – vai ngắn hạn.

Mặc dù thị trường đối mặt với rủi ro điều chỉnh ngắn hạn, chúng tôi không nhận thấy tín hiệu đứt gãy trong xu hướng tăng trung và dài hạn. Thay vào đó, giai đoạn tích lũy hiện tại được xem là cần thiết để tạo mặt bằng định giá mới và thu hút dòng tiền tiếp tục tham gia thị trường.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Dự báo, VN-Index có thể điều chỉnh về dưới vùng hỗ trợ 1.325 – 1.330 điểm trong tuần này. Ngược lại, kịch bản chỉ số giằng co với biên độ +/-10 điểm quanh mức hiện tại có khả năng tiếp diễn và tâm lý thị trường duy trì trạng thái trung lập – thận trọng.

Dòng vốn ngoại lo ngại

Sức hấp dẫn của việc tạo alpha (lợi suất vượt chuẩn) dần bị lu mờ bởi ưu tiên của khối ngoại ngày càng rõ rệt vào việc bảo toàn vốn, trong bối cảnh biến động toàn cầu gia tăng. Tác động kéo dài từ đề xuất tăng thuế của Mỹ đã làm suy giảm khẩu vị rủi ro, dẫn đến dòng vốn rút khỏi các thị trường mới nổi, trong đó các thị trường cận biên như Việt Nam chịu ảnh hưởng nặng nề nhất. Do đó, thị trường đã chứng kiến xu hướng bán ròng tiếp diễn, dù định giá có lúc quay về vùng thấp hấp dẫn (P/E năm 2025 ước tính khoảng 10 – 11 lần).

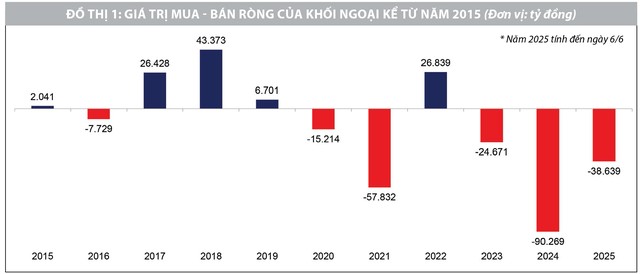

Dòng vốn ngoại rút ròng khỏi Việt Nam đang ở mức cao trong 3 năm qua (xem đồ thị 1).

|

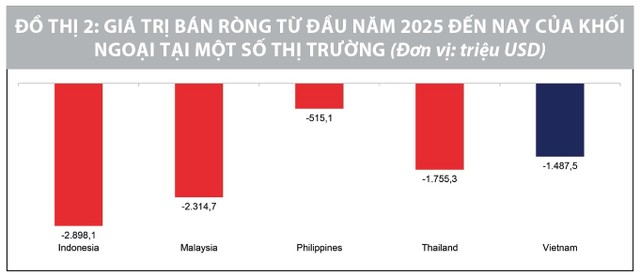

Điều đáng chú ý là xu hướng bán ròng này kéo dài, dù có những thay đổi của Việt Nam mang tính lịch sử về tư duy lãnh đạo, sự đồng thuận về tư tưởng và cam kết mạnh mẽ đối với tăng trưởng và cải cách cơ cấu. Tâm lý nhà đầu tư nghiêng về hướng phòng ngừa rủi ro giảm giá, phần nào làm lu mờ câu chuyện đầu tư hấp dẫn của thị trường chứng khoán Việt Nam trong trung hạn. Dù vậy, xét về quy mô bán ròng tuyệt đối, Việt Nam vẫn được đánh giá tích cực hơn so với nhiều thị trường mới nổi khác, dù xu hướng này vẫn là điều không mong muốn (xem đồ thị 2).

|

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Trong bối cảnh thị trường thế giới biến động mạnh trước những bất ổn địa chính trị, thị trường trong nước vẫn thể hiện sự vững vàng, phần nào phản ánh kịch bản cơ sở về thuế quan của Mỹ. Dù khả năng quay lại trạng thái trước thuế không cao, nhưng triển vọng ngành sản xuất của Việt Nam duy trì tích cực, với kỳ vọng không bị áp mức thuế bất lợi so với các đối thủ trong khu vực. Nỗ lực ngoại giao chủ động của Chính phủ đang củng cố vị thế của Việt Nam trong quá trình đàm phán. Những tín hiệu sớm từ việc tích lũy của nhà đầu tư trong nước cho thấy, họ kỳ vọng vào một kết quả thuế quan công bằng từ phía Mỹ. Chương trình tổng thể cải cách hành chính nhà nước giai đoạn 2021 – 2030 của Chính phủ được đẩy mạnh cũng là điểm tựa vững chắc cho triển vọng đầu tư trung hạn.

Chiến lược chọn ngành: Đón đầu cải cách pháp lý

Trong bối cảnh thị trường hiện tại, chúng tôi tin rằng, nhiều ngành vẫn còn dư địa tăng trưởng.

Giai đoạn từ nay đến năm 2026, bất động sản và tiện ích có thể sẽ trở thành hai ngành nổi bật. Mặc dù mức tăng gần đây phần nào đã phản ánh kỳ vọng tích cực, nhưng nhóm ngành tiêu dùng có thể sẽ khởi sắc hơn từ cuối năm 2025 và kéo dài sang năm tài khóa 2026. Điều này chủ yếu nhờ hiệu ứng lan tỏa từ cải cách pháp lý, kỳ vọng thúc đẩy giao dịch bất động sản và phục hồi chi tiêu tiêu dùng.

Với ngành ngân hàng, chúng tôi đánh giá cao hai nhóm cổ phiếu: một là, các ngân hàng đang tái cấu trúc và giải phóng giá trị nội tại như Techcombank (mã TCB); hai là, các ngân hàng chất lượng cao, nền tảng vững chắc như ACB.

Với ngành tài chính – dịch vụ tài chính, thanh khoản thị trường vẫn tích cực, bất chấp áp lực rút vốn từ khối ngoại. Điều này giúp môi trường hoạt động của các công ty chứng khoán thuận lợi hơn dự kiến, ngay cả khi kinh tế toàn cầu còn bất ổn. Cùng lúc, các cải cách lớn như hệ thống giao dịch KRX đã được đưa vào hoạt động, quy định về IPO được hoàn thiện đang nâng tầm thị trường vốn Việt Nam. Chúng tôi giữ quan điểm tích cực với các công ty chứng khoán hàng đầu – nhóm được hưởng lợi khi thị trường phát triển và tập trung hơn.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Với nhà đầu tư chấp nhận rủi ro cao, các ngành xuất khẩu là cơ hội chiến thuật khi bất ổn thương mại giảm bớt. Việc Tổng thống Mỹ Donald Trump cam kết loại trừ các ngành thâm dụng lao động như dệt may, thủy sản và gỗ khỏi kế hoạch “hồi hương sản xuất” mang lại lợi thế cho Việt Nam. Các ngành này ít chịu rủi ro thuế quan và có thể được định giá lại khi chính sách rõ ràng hơn, tạo tiềm năng sinh lời trung hạn.

Một chủ đề đáng chú ý khác là đầu tư công. Dù số lượng cổ phiếu chất lượng còn hạn chế với nhà đầu tư tổ chức, câu chuyện tổng thể rất hấp dẫn. Việt Nam đang đứng trước một chu kỳ phát triển hạ tầng lớn trong 3 – 5 năm tới, tương tự Trung Quốc cách đây 15 – 20 năm. Quyết tâm tăng chi đầu tư công sẽ là động lực tăng trưởng dài hạn cho các ngành liên quan.

Nguồn: https://www.tinnhanhchungkhoan.vn/luc-cau-o-muc-thap-quanh-1330-diem-nhieu-nganh-van-con-du-dia-tang-truong-post370848.html