Kinh doanh nửa đầu năm nhiều biến động

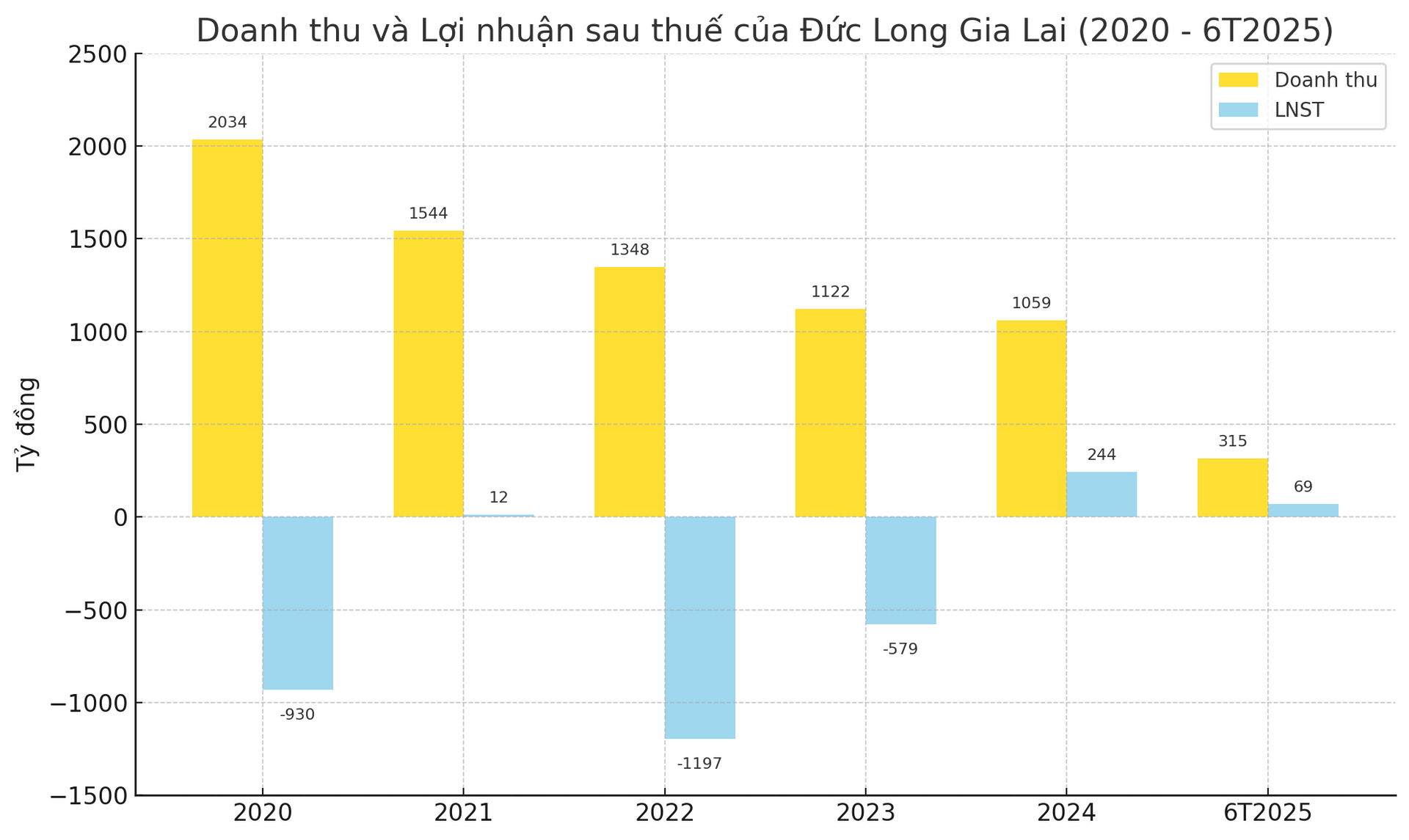

Báo cáo tài chính bán niên 2025 đã được soát xét của Công ty CP Tập đoàn Đức Long Gia Lai (DLG) cho thấy nhiều thay đổi đáng chú ý so với số liệu tự lập. Trong 6 tháng đầu năm, lợi nhuận sau thuế hợp nhất đạt gần 69 tỷ đồng, thấp hơn 31,1 tỷ đồng so với báo cáo quý II do công ty đã điều chỉnh giảm hơn 30 tỷ đồng từ khoản lãi tiền cho vay. Như vậy, lợi nhuận ròng đã bị giảm hơn 31% sau soát xét.

Về cơ cấu doanh thu, hoạt động bán điện thương phẩm và thu phí các dự án BOT có mức tăng nhất định. Tuy nhiên, do doanh nghiệp đã hoàn tất thoái vốn khỏi công ty con Mass Noble, tổng doanh thu hợp nhất vẫn giảm mạnh so với cùng kỳ 2024. Điều này phản ánh sự sụt giảm ở mảng kinh doanh truyền thống, dù một số nguồn thu khác có cải thiện.

Kiểm toán viên đưa ra lưu ý đặc biệt, đặt câu hỏi về khả năng hoạt động liên tục của doanh nghiệp. Tại ngày 30/6/2025, DLG ghi nhận lỗ lũy kế hơn 2.411 tỷ đồng; các khoản nợ ngắn hạn cao hơn tổng tài sản ngắn hạn 529 tỷ đồng. Đây là những chỉ dấu khiến kiểm toán nhấn mạnh rủi ro tồn tại.

Ban lãnh đạo công ty cho biết đang triển khai loạt giải pháp từ tái cơ cấu hoạt động, đàm phán giãn và cơ cấu lại nợ vay ngân hàng, đến tìm kiếm đối tác hợp tác nhằm mở rộng đầu tư. Đây được xem là những bước đi cần thiết để giảm thiểu áp lực tài chính và tạo dư địa cho giai đoạn tiếp theo.

Áp lực tài chính và rủi ro cho vay

Tính đến cuối quý II/2025, quy mô tổng tài sản hợp nhất của DLG ở mức gần 4.300 tỷ đồng, trong đó nợ phải trả chiếm 3.474 tỷ đồng, tương đương 81% tổng tài sản. Cơ cấu tài chính thiên lệch về nợ khiến công ty phải chi tới 116 tỷ đồng tiền lãi vay chỉ trong 6 tháng, làm giảm đáng kể hiệu quả kinh doanh.

Không chỉ nợ vay, các khoản phải thu và danh mục cho vay tài chính cũng tiềm ẩn rủi ro. Công ty đã trích lập dự phòng phải thu 596 tỷ đồng, trong đó 391 tỷ đồng liên quan đến khách hàng Lý Trần Tiến và 105 tỷ đồng với khách hàng Nguyễn Tuấn Vũ. Việc tập trung vào một số ít đối tác khiến khả năng thu hồi vốn bị đặt dấu hỏi lớn.

Đáng chú ý, DLG đã mang hơn 2.000 tỷ đồng cho các doanh nghiệp và cá nhân vay. Tuy nhiên, giá trị tài sản bảo đảm lại thấp hơn nhiều so với số tiền cho vay, buộc công ty phải trích lập dự phòng tới 929 tỷ đồng. Khoản cho vay lớn nhất là gần 800 tỷ đồng cho Công ty CP Trồng rừng và Cây công nghiệp ĐLGL, trong đó đã phải dự phòng 711 tỷ đồng. Bên cạnh đó, Công ty TNHH Phú Thành Gia Lai Pleiku vay 419 tỷ đồng cũng bị dự phòng 127 tỷ đồng.

Phần lớn các khoản vay này phát sinh trong năm 2024, làm gia tăng gánh nặng rủi ro và ảnh hưởng trực tiếp đến kết quả kinh doanh. Tới cuối kỳ, lượng tiền và tương đương tiền của DLG chỉ còn 138 tỷ đồng, trong khi khoản đầu tư tài chính ngắn hạn đạt hơn 30 tỷ đồng, con số khá khiêm tốn so với tổng nghĩa vụ nợ.

Trên thị trường chứng khoán, cổ phiếu DLG từng có giai đoạn lao dốc xuống dưới 2.000 đồng/cổ phiếu, phản ánh sự lo ngại của nhà đầu tư. Tuy nhiên, sau đó mã này đã hồi phục và hiện dao động quanh mức 3.100 đồng/cổ phiếu, đưa giá trị vốn hóa lên khoảng 927 tỷ đồng. Biến động của cổ phiếu cho thấy kỳ vọng vẫn tồn tại, nhưng đồng thời cũng thể hiện sự thận trọng cao độ của giới đầu tư trước những rủi ro nợ vay và khả năng hoạt động liên tục của doanh nghiệp.

Công ty CP Tập đoàn Đức Long Gia Lai (DLG) được thành lập năm 2007 tại Pleiku, tỉnh Gia Lai (nay đã sáp nhập với Bình Định), sau đó nhanh chóng mở rộng quy mô với hàng chục công ty thành viên và chi nhánh trong, ngoài nước. Năm 2010, cổ phiếu DLG chính thức niêm yết trên HOSE. Trải qua nhiều lần tăng vốn, đến năm 2018, vốn điều lệ đã đạt gần 3.000 tỷ đồn.

Trong gần 18 năm phát triển, DLG được biết đến như một tập đoàn đa ngành gắn liền với thương hiệu của doanh nhân Bùi Pháp – người từng nhiều năm nằm trong Top 200 người giàu nhất sàn chứng khoán Việt Nam.

Doanh nghiệp hiện định hình 3 trụ cột chiến lược giai đoạn 2025–2030 gồm:

Cơ sở hạ tầng giao thông: đầu tư và vận hành các dự án BOT, BT, BOO.

Năng lượng tái tạo: thủy điện, điện gió, điện mặt trời.

Bất động sản: từ nhà ở đô thị đến du lịch nghỉ dưỡng.Bên cạnh đó, công ty còn duy trì các ngành truyền thống như khách sạn – nhà hàng, chế biến gỗ và đá granit, kinh doanh bến xe, dịch vụ bảo vệ… Địa bàn kinh doanh không chỉ ở Gia Lai mà phủ khắp nhiều tỉnh thành Việt Nam và mở rộng sang Trung Quốc, Hồng Kông, Hàn Quốc cùng một số nước Đông Nam Á.

Nguồn: https://kinhtechungkhoan.vn/mang-hon-2-000-ty-cho-vay-ca-nhan-dai-gia-pho-nui-bi-dat-dau-hoi-ve-kha-nang-hoat-dong-lien-tuc-1400173.html