Tăng trưởng duy trì nhờ “măng mọc” bù “tre già”

Trong báo cáo mang chủ đề Giai đoạn “hái quả” ở mảng mới thành hình, Chứng khoán Rồng Việt cho rằng Công ty CP Thế Giới Số (DGW) đang bước vào giai đoạn tăng trưởng mới khi các ngành hàng mở rộng trước đó bắt đầu đóng góp rõ nét vào kết quả kinh doanh.

Không còn phụ thuộc hoàn toàn vào mảng điện thoại di động như trước, cơ cấu doanh thu của doanh nghiệp đang dần dịch chuyển sang các lĩnh vực có biên lợi nhuận tốt hơn như thiết bị văn phòng, thiết bị gia dụng và các sản phẩm liên quan đến xu hướng công nghệ mới như AI hay Internet vạn vật (IoT).

Trước đó, trong năm 2025, DGW cũng đã ghi nhận một bức tranh kinh doanh tương đối tích cực trong bối cảnh thị trường công nghệ tiêu dùng có nhiều biến động, với doanh thu thuần đạt 26.632 tỷ đồng, tăng 20,6% so với cùng kỳ và vượt kế hoạch đề ra, trong khi lợi nhuận sau thuế đạt 548 tỷ đồng, tăng 23,4%.

Đáng nói, động lực tăng trưởng không còn đến từ mảng cốt lõi như điện thoại di động, vốn ghi nhận mức giảm nhẹ 2% do mất thị phần phân phối iPhone và áp lực cạnh tranh ở phân khúc Android. Thay vào đó, sự bứt phá đến từ các ngành hàng mới.

Mảng máy tính xách tay và máy tính bảng tăng trưởng 33,7%, hưởng lợi từ xu hướng tăng giá linh kiện và nhu cầu tích trữ hàng tại đại lý trong nửa cuối năm. Đáng chú ý hơn, thiết bị văn phòng tăng tới 41,2% và thiết bị gia dụng tăng 75,3%, trở thành hai trụ cột mới trong cơ cấu doanh thu.

Sự thay đổi này phản ánh chiến lược được doanh nghiệp theo đuổi trong nhiều năm, khi từng bước mở rộng danh mục sản phẩm và xây dựng quan hệ với các hãng mới gia nhập thị trường Việt Nam. Sau giai đoạn “gieo trồng”, các mảng này bắt đầu mang lại hiệu quả rõ rệt.

Tuy vậy, biên lợi nhuận ròng vẫn gần như đi ngang ở mức 2,1%, một phần do doanh nghiệp phải trích lập dự phòng cho danh mục đầu tư tài chính. Điều này cho thấy hiệu quả hoạt động cốt lõi đã cải thiện, nhưng lợi nhuận vẫn chịu tác động từ các yếu tố ngoài hoạt động kinh doanh chính.

Bước ngoặt tăng trưởng đến từ AI và IoT

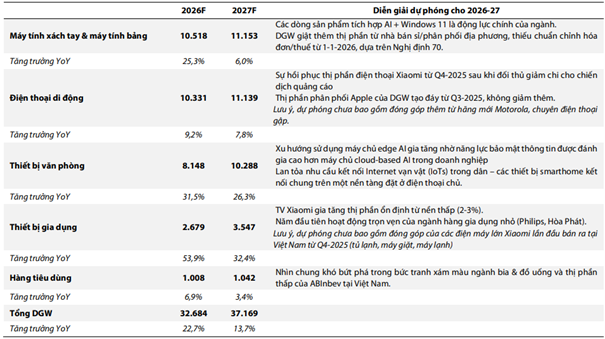

Theo đánh giá của Rồng Việt, giai đoạn 2026–2027 sẽ chứng kiến sự rõ nét hơn của quá trình chuyển dịch này. Doanh thu của DGW được dự báo đạt 32.684 tỷ đồng trong năm 2026 và tiếp tục tăng lên 37.169 tỷ đồng vào năm 2027, tương ứng mức tăng trưởng lần lượt 22,7% và 13,7%.

Trong đó, các mảng mới như thiết bị văn phòng và gia dụng được kỳ vọng duy trì tốc độ tăng trưởng cao, khoảng 30% mỗi năm. Riêng thiết bị văn phòng sẽ hưởng lợi từ nhu cầu triển khai máy chủ AI tại doanh nghiệp, đặc biệt là các hệ thống “edge AI” cho phép xử lý dữ liệu tại chỗ với độ trễ thấp và yêu cầu bảo mật cao.

Cùng với đó, sự phổ biến ngày càng rộng của các thiết bị IoT trong đời sống, từ camera, robot hút bụi đến các hệ thống nhà thông minh đang mở ra dư địa lớn cho các nhà phân phối. Khi các thiết bị này được kết nối và vận hành trên cùng một nền tảng, vai trò của các đơn vị trung gian như DGW trong việc đưa sản phẩm ra thị trường trở nên rõ nét hơn.

Ở chiều ngược lại, mảng điện thoại di động được dự báo chỉ tăng trưởng một chữ số trong giai đoạn tới. Dù vậy, áp lực suy giảm được đánh giá đã qua giai đoạn đáy, khi thị phần phân phối iPhone ổn định trở lại và các hãng Android giảm cường độ cạnh tranh về khuyến mãi sau giai đoạn cao điểm.

Biên lợi nhuận cải thiện, nhưng áp lực chi phí vẫn hiện hữu

Theo dự phóng của Chứng khoán Rồng Việt, biên lợi nhuận của DGW được kỳ vọng cải thiện nhẹ lên khoảng 2,3% trong giai đoạn 2026–2027. Động lực đến từ việc gia tăng tỷ trọng các ngành hàng có biên cao hơn, đồng thời không còn phát sinh chi phí dự phòng đầu tư như năm trước.

Tuy nhiên, áp lực không hoàn toàn biến mất. Việc doanh nghiệp gia tăng đòn bẩy tài chính để phục vụ mở rộng kinh doanh khiến chi phí lãi vay có xu hướng tăng. Trong bối cảnh lãi suất có thể nhích lên, phần chi phí này có thể bào mòn một phần lợi nhuận cải thiện từ hoạt động kinh doanh.

Ngoài ra, đặc thù của các ngành hàng mới là giá trị sản phẩm cao, kéo theo vòng quay vốn chậm hơn. Dù DGW đã cải thiện kỳ luân chuyển tiền mặt xuống khoảng 55 ngày nhờ tăng thời gian phải trả cho nhà cung cấp, rủi ro về dòng tiền vẫn là yếu tố cần theo dõi trong giai đoạn mở rộng.

Trên cơ sở điều chỉnh tăng dự báo lợi nhuận, Chứng khoán Rồng Việt nâng giá mục tiêu cổ phiếu DGW lên 57.500 đồng/cổ phiếu, tương ứng mức tăng khoảng 34% so với thị giá tại thời điểm báo cáo.

Mức định giá này phản ánh kỳ vọng rằng doanh nghiệp không chỉ duy trì đà tăng trưởng mà còn thành công trong việc tái định hình cấu trúc doanh thu, chuyển trọng tâm từ mảng truyền thống sang các lĩnh vực gắn với xu hướng công nghệ mới.

Tuy vậy, triển vọng tích cực vẫn đi kèm những điều kiện nhất định, bao gồm khả năng duy trì tăng trưởng của các mảng mới, kiểm soát chi phí tài chính và thích ứng với biến động của thị trường công nghệ. Khi các yếu tố này hội tụ, giai đoạn “hái quả” như cách Rồng Việt mô tả mới có thể được hiện thực hóa trọn vẹn trong những năm tới.

Nguồn: https://kinhtechungkhoan.vn/mang-moc-bu-tre-gia-doanh-nghiep-von-hoa-gan-10-000-ty-vao-nhip-hai-qua-1437040.html