MBS dự báo VietinBank có thể đạt mức lợi nhuận năm 2025 tăng hơn 20% so với cùng kỳ nhờ tín dụng tăng mạnh cùng chi phí dự phòng giảm sâu. Động lực tăng trưởng đến từ khách hàng cá nhân, doanh nghiệp FDI và hiệu quả thu hồi nợ.

Ảnh: VietinBank

Theo báo cáo cập nhật về tình hình kinh doanh tại Ngân hàng TMCP Công Thương Việt Nam (VietinBank, mã: CTG), Chứng khoán MBS dự báo đạt lợi nhuận trước thuế tại VietinBank sẽ đạt khoảng 9.489 tỷ đồng trong quý 3/2025, tăng 44,6% so với cùng kỳ năm trước. Kết quả này chủ yếu nhờ chi phí trích lập dự phòng giảm 29,8% so với cùng kỳ, trong khi biên lãi ròng (NIM) duy trì ổn định ở mức tương đương nửa đầu năm.

Tính chung cả năm 2025, nhóm phân tích dự phóng lợi nhuận trước thuế tại VietinBank đạt 38.271 tỷ đồng, tăng 20,5% so với cùng kỳ. Đến năm 2026, ước thu về 48.434 tỷ đồng lãi trước thuế, tăng 26,6%.

Tăng trưởng tín dụng là động lực chính thúc đẩy lợi nhuận

MBS cho rằng tăng trưởng tín dụng tích cực cùng xu hướng giảm trích lập sẽ là hai động lực chính giúp lợi nhuận VietinBank tăng tốc trong nửa cuối năm 2025 và 2026. Theo đó, công ty này dự báo tăng trưởng tín dụng cả năm 2025 tại VietinBank đạt khoảng 18% và giảm nhẹ còn 15% trong năm 2026.

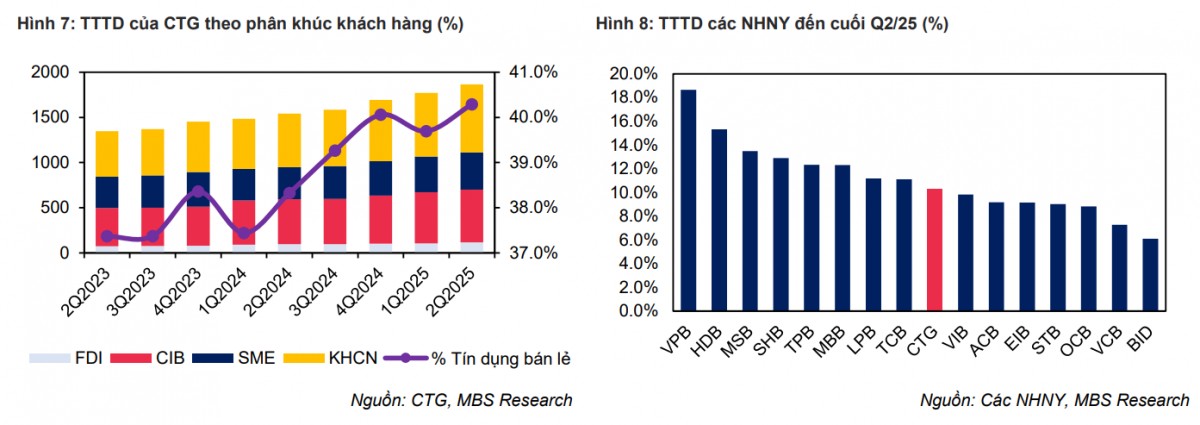

Tính đến cuối quý 2/2025, tín dụng của ngân hàng đã tăng 10,3% so với đầu năm, tương đương mức bình quân toàn hệ thống và cao hơn so với nhóm ngân hàng quốc doanh niêm yết (7,6%).

Động lực chính cho tăng trưởng tín dụng đến từ nhóm khách hàng cá nhân, với dư nợ cho vay tăng 27,1% so với cùng kỳ và 10,6% so với đầu năm. Nhu cầu vay mua nhà được thúc đẩy bởi mặt bằng lãi suất thấp và sự phục hồi của thị trường bất động sản. Ở nhóm khách hàng doanh nghiệp, tín dụng tăng trưởng đồng đều giữa các phân khúc, trong đó nhóm doanh nghiệp FDI tăng mạnh nhất (tăng 13,7%), tiếp đến là nhóm doanh nghiệp lớn (tăng 9,4%) và doanh nghiệp vừa và nhỏ (tăng 8,7%).

Theo MBS, với quy mô chiếm khoảng 43% tổng dư nợ toàn hệ thống, nhóm ngân hàng thương mại Nhà nước cần đạt mức tăng tín dụng 17-18% để góp phần hoàn thành mục tiêu tăng trưởng toàn ngành 18-20%.

Xét riêng VietinBank, nhóm phân tích kỳ vọng ngân hàng sẽ tiếp tục đẩy mạnh tín dụng bán lẻ, tăng khoảng 20% trong năm 2025 và 2026, tập trung vào lĩnh vực thương mại, sản xuất nông nghiệp và cho vay mua nhà. Trong mảng doanh nghiệp, khách hàng FDI và CIB vẫn là động lực chính, với tín dụng hướng vào các lĩnh vực bất động sản khu công nghiệp, năng lượng, logistics và dệt may.

Tăng trưởng tín dụng tại VietinBank trong các nhóm hàng và so với toàn ngành. Ảnh: MBS

Về biên lãi ròng (NIM), MBS dự báo ngân hàng duy trì NIM quanh mức 2,5% trong năm 2025 và nhích nhẹ lên 2,7% trong năm 2026. Trong 6 tháng đầu năm 2025, NIM tại VietinBank đã đạt 2,5%, giảm 44 điểm cơ bản so với cùng kỳ, nhưng vẫn thấp hơn mức giảm trung bình của ngành nhờ lợi thế chi phí vốn thấp.

Ngoài ra, CASA tiếp tục đóng vai trò quan trọng trong việc kiểm soát chi phí huy động tại VietinBank. Đến cuối quý 2/2025, số dư CASA tại ngân hàng này đã tăng 7,3% so với cùng kỳ, nâng tỷ lệ CASA lên 24,3%, đứng trong nhóm 4 ngân hàng quốc doanh lớn nhất.

Thu nhập ngoài lãi tăng nhờ xử lý nợ và dịch vụ phí

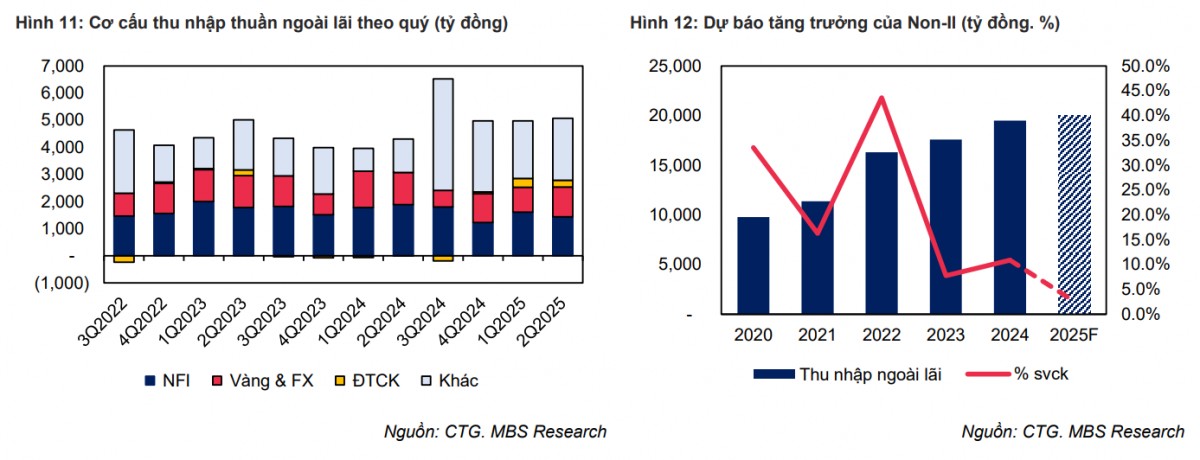

Cũng theo báo cáo, khoản thu nhập ngoài lãi thuần trong 6 tháng đầu năm 2025 tại VietinBank đạt 10.052 tỷ đồng, tăng 22,7% so với cùng kỳ, chủ yếu nhờ thu từ xử lý nợ tăng hơn 90%. Trong khi đó, thu phí thuần (NFI) giảm 12,6% so với cùng kỳ và các mảng kinh doanh ngoài lãi khác cũng ghi nhận sụt giảm. Trong cơ cấu thu nhập phí, hoạt động bảo lãnh và thanh toán lần lượt tăng 24% và 17%, trong khi mảng kinh doanh bảo hiểm vẫn đi xuống.

Thu nhập ngoài lãi tại VietinBank qua các quý và dự phóng tăng trưởng trong năm 2025. Ảnh: MBS

MBS dự báo trong hai năm 2025-2026, thu nhập ngoài lãi của hệ thống ngân hàng, trong đó có VietinBank, sẽ tiếp tục được thúc đẩy bởi thu phí và xử lý nợ, thay vì phụ thuộc vào bancassurance (bảo hiểm) hay kinh doanh ngoại hối, vốn chịu ảnh hưởng từ biến động vĩ mô toàn cầu. Riêng VietinBank, thu hồi nợ xấu trong năm 2025 được MBS dự phóng đạt khoảng 9.000 tỷ đồng, đóng góp đáng kể vào tổng thu nhập.

Cùng với sự cải thiện về chất lượng tài sản, việc giảm trích lập dự phòng dự kiến sẽ giúp ngân hàng duy trì kết quả kinh doanh khả quan trong năm 2025 và 2026. MBS nhận định chi phí trích lập dự phòng tín dụng của VietinBank sẽ giảm 23,3% trong năm 2025 và tăng nhẹ 13,8% trong năm 2026, với giả định chi phí tín dụng duy trì ở mức 0,84%/năm. Tỷ lệ bao phủ nợ xấu (LLR) được dự báo giữ quanh 140% vào cuối năm 2025-2026.

Chất lượng tài sản vượt trội, rủi ro được kiểm soát

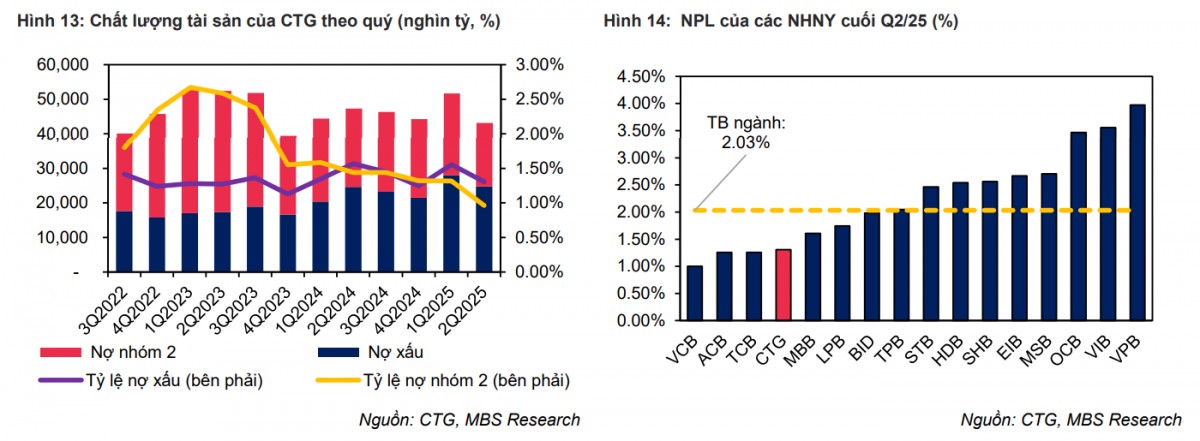

Tại thời điểm cuối quý 2/2025, tỷ lệ nợ xấu (NPL) và nợ nhóm 2 của VietinBank lần lượt ở mức 1,13% và 0,96%, tăng 6 điểm và giảm 36 điểm cơ bản so với đầu năm. Tỷ lệ nợ dưới chuẩn (nhóm 2-5) giảm nhẹ 30 điểm cơ bản so với cuối 2024.

Theo nhóm khách hàng, NPL của doanh nghiệp đạt 1,5% và của khách hàng cá nhân là 0,9%, gần như không biến động lớn so với cuối năm trước. Nợ nhóm 5 tăng mạnh 93,7% so với cùng kỳ, chủ yếu do tái cơ cấu nợ từ quý 4/2024, khiến một số khoản vay được phân loại vào nhóm nợ cao hơn trong thời gian giám sát.

Nợ xấu tập trung chủ yếu trong các ngành bất động sản, xây dựng cơ bản và điện. Nợ nhóm 2 của khách hàng doanh nghiệp và cá nhân lần lượt ở mức 1,2% và 0,6%, chủ yếu thuộc các lĩnh vực dệt may, dịch vụ ăn uống, lưu trú và xây dựng cơ bản.

Chi phí trích lập dự phòng trong 6 tháng đầu năm 2025 đạt 11.084 tỷ đồng, giảm 30,1% so với cùng kỳ, đưa tỷ lệ chi phí tín dụng xuống 0,9% so với mức 1,55% năm trước. Tỷ lệ sử dụng trích lập tăng mạnh lên 3,5 lần chi phí trích lập (so với 143,1% trong cùng kỳ 2024), phản ánh hiệu quả xử lý nợ cao. Nhờ đó, LLR cuối quý 2/2025 đạt 134,8%, cải thiện đáng kể so với mức 113,8% cuối quý 2/2024.

VietinBank nằm trong nhóm ngân hàng có chất lượng tài sản tốt nhất hệ thống. Ảnh: MBS

MBS đánh giá VietinBank tiếp tục nằm trong nhóm ngân hàng có chất lượng tài sản tốt nhất hệ thống, nhờ duy trì chính sách trích lập chủ động và kiểm soát rủi ro hiệu quả. Dù bối cảnh kinh tế vĩ mô toàn cầu tiềm ẩn nhiều biến động và áp lực tỷ giá có thể ảnh hưởng đến nợ xấu chung của ngành, VietinBank vẫn được kỳ vọng kiểm soát NPL dưới 1,5%, duy trì nền tảng tài chính ổn định và khả năng sinh lời bền vững.

Nguồn: https://stockbiz.vn/tin-tuc/mbs-tin-dung-tang-toc-vietinbank-co-the-lai-hon-38000-ty-dong-nam-2025/35959162