Phiên giao dịch ngày 17/10, cổ phiếu SVC của Công ty CP Dịch vụ Tổng hợp Sài Gòn (Savico, HOSE: SVC) tiếp tục gây chú ý khi mở cửa tăng kịch trần 7%, lên 22.850 đồng/cổ phiếu, trong trạng thái “trắng bên bán”.

Đáng chú ý, phiên liền trước mã này cũng tăng hết biên độ, đưa thị giá SVC tăng hơn 50% trong ba tháng gần nhất và khoảng 29% trong vòng một năm. Dù thanh khoản bình quân chỉ ở mức hơn 4.300 cổ phiếu/phiên, nhưng diễn biến giá cho thấy dòng tiền đầu cơ đang quay lại nhóm cổ phiếu có nền tảng cơ bản được cải thiện mạnh.

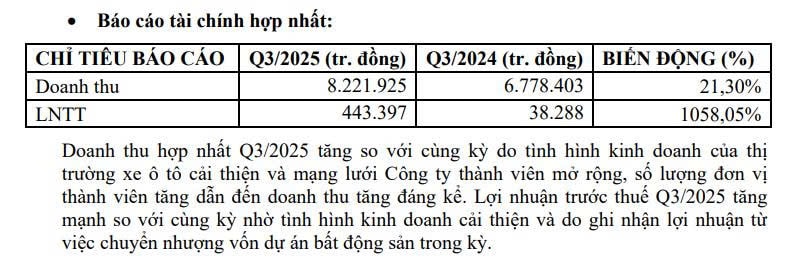

Động lực chính giúp SVC bứt phá là kết quả kinh doanh quý 3/2025 vừa được công bố, với mức lãi ròng cao nhất trong lịch sử hoạt động.

Theo báo cáo tài chính hợp nhất, Savico ghi nhận doanh thu 8.271 tỷ đồng, tăng 21% so với cùng kỳ, chủ yếu nhờ thị trường xe ô tô khởi sắc, nhu cầu tiêu dùng tăng và mạng lưới phân phối được mở rộng.

Trong khi đó, lợi nhuận sau thuế đạt 364 tỷ đồng, tăng vọt gần 5.800% so với con số chỉ hơn 6 tỷ đồng cùng kỳ 2024. Đây là mức lãi quý cao kỷ lục, vượt cả đỉnh năm 2022 (333 tỷ đồng) và gấp gần 4 lần lợi nhuận cả năm 2024.

Sự bứt phá này phần lớn đến từ khoản thu tài chính đột biến gần 669 tỷ đồng, tăng hơn 3.200% so với cùng kỳ, trong đó 537 tỷ đồng là lãi từ chuyển nhượng dự án bất động sản.

Theo giới phân tích, khoản lợi nhuận này nhiều khả năng đến từ thương vụ Savico bán phần vốn tại dự án khu dân cư cao cấp Long Hòa – Cần Giờ cho Công ty CP Hạ tầng Gelex, thu về hơn 619 tỷ đồng thông qua đấu giá công khai. Đây được xem là động thái cơ cấu danh mục đầu tư hợp lý, giúp doanh nghiệp củng cố nguồn vốn và cải thiện hiệu quả tài chính.

Lũy kế 9 tháng đầu năm 2025, Savico đạt doanh thu hơn 20.547 tỷ đồng, tăng 27%, lợi nhuận ròng gần 450 tỷ đồng, gấp 7,7 lần cùng kỳ và vượt 120% kế hoạch lợi nhuận cả năm dù mới hoàn thành 69% chỉ tiêu doanh thu.

Với kết quả này, Savico trở thành một trong số ít doanh nghiệp trong ngành ô tô – dịch vụ đạt lợi nhuận vượt kế hoạch trước quý cuối cùng của năm, phản ánh sự hồi phục rõ rệt của mảng phân phối xe và dịch vụ hậu mãi.

Tuy nhiên, bức tranh tài chính vẫn tồn tại những điểm cần lưu ý. Dòng tiền thuần từ hoạt động kinh doanh tiếp tục âm hơn 1.018 tỷ đồng, tăng mạnh so với mức âm 322 tỷ đồng cùng kỳ 2024, do doanh nghiệp gia tăng tồn kho và các khoản phải thu.

Tại cuối tháng 9/2025, tồn kho của Savico đạt 2.344 tỷ đồng, tăng 40% so với đầu năm, trong đó hàng hóa chiếm tới 91%, phản ánh sự tích lũy nguồn hàng cho giai đoạn tiêu thụ cao điểm cuối năm. Đồng thời, phải thu ngắn hạn khác tăng vọt 2,4 lần lên hơn 2.597 tỷ đồng, trong đó có 1.611 tỷ đồng là các khoản hợp tác đầu tư – yếu tố có thể tạo rủi ro nếu tiến độ thu hồi vốn chậm lại.

Về cấu trúc tài chính, tiền mặt và tương đương tiền của Savico còn 567 tỷ đồng, giảm 32% so với đầu năm. Trong khi đó, nợ vay ngắn hạn tăng 24% lên 3.455 tỷ đồng, nợ dài hạn tăng mạnh 70% lên 2.154 tỷ đồng, chủ yếu là các khoản vay ngân hàng phục vụ hoạt động phân phối ô tô và đầu tư dự án.

Nguồn: https://kinhtechungkhoan.vn/mot-doanh-nghiep-bao-lai-quy-3-tang-gan-6-000-co-phieu-lap-tuc-chay-hang-1408977.html