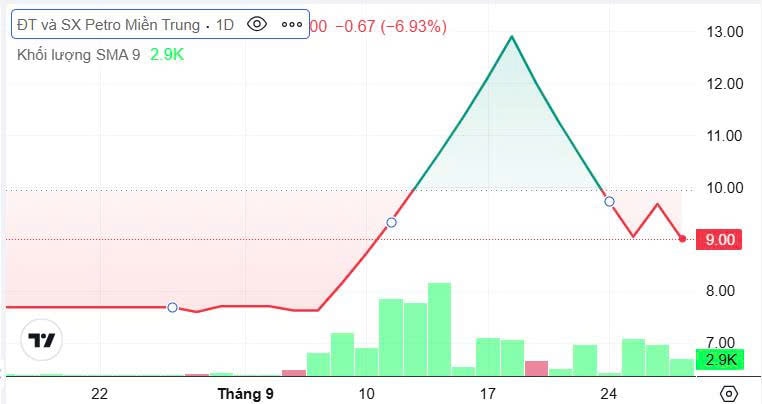

Sau chuỗi 5 phiên giảm sàn liên tiếp từ ngày 19 đến 25/9, Công ty CP Đầu tư và Sản xuất Petro Miền Trung (HoSE: PMG) đã có văn bản giải trình gửi cơ quan quản lý. Doanh nghiệp cho biết tình hình sản xuất kinh doanh vẫn bình thường, không có biến động bất thường nào ảnh hưởng đến giá cổ phiếu và nguyên nhân biến động chỉ đến từ cung – cầu thị trường. PMG cũng khẳng định luôn tuân thủ đầy đủ quy định công bố thông tin, đảm bảo tính minh bạch với cổ đông và nhà đầu tư.

Điều đáng nói, lời giải trình này khiến giới đầu tư thấy quen thuộc, bởi trước đó không lâu, PMG cũng đã đưa ra lý do tương tự cho chuỗi tăng trần liên tiếp từ 9 đến 15/9. Sau giai đoạn bứt phá này, cổ phiếu tiếp tục tăng thêm 3 phiên chạm 12.900 đồng/cp, trước khi bước vào nhịp điều chỉnh mạnh, quay về vùng 8.370 đồng/cp (mở cửa phiên sáng 30/9), tương ứng mất 35% giá trị. Mẫu hình tăng sốc rồi giảm sâu được nhiều nhà đầu tư ví như “cây thông” – kiểu biến động thường thấy ở những cổ phiếu có thanh khoản thấp.

Trên thực tế, khối lượng giao dịch của PMG có tăng lên trong giai đoạn này, nhưng xét về giá trị tuyệt đối vẫn khá khiêm tốn. Phiên có thanh khoản cao nhất cũng chỉ đạt khoảng 175 triệu đồng.

Theo quan sát, diễn biến giá bất thường của PMG bắt đầu ngay sau cuộc họp ĐHĐCĐ bất thường cuối tháng 8. Tại đây, doanh nghiệp thông qua việc bổ sung ngành nghề mới như sản xuất rượu mạnh, đặc biệt là rượu sâm Ngọc Linh, nước khoáng và đồ uống không cồn.

Ngược lại, một số ngành nghề ít liên quan đến lĩnh vực chính như vận tải đường bộ, bán buôn kim loại hay quặng sắt đã được loại bỏ. Động thái tái cơ cấu này được giới đầu tư coi là bước đi mở rộng định hướng sang những lĩnh vực có biên lợi nhuận cao hơn, thay vì chỉ tập trung vào mảng LPG truyền thống.

Tuy nhiên, bên cạnh những kỳ vọng, rủi ro của PMG vẫn hiện hữu. Hiện cổ phiếu đang trong diện cảnh báo của HoSE do lợi nhuận sau thuế chưa phân phối tính đến cuối tháng 6/2025 vẫn âm gần 39 tỷ đồng. Tình trạng âm vốn đã kéo dài từ năm 2024, khiến cổ phiếu bị kiểm soát đặc biệt và đến nay vẫn chưa được gỡ.

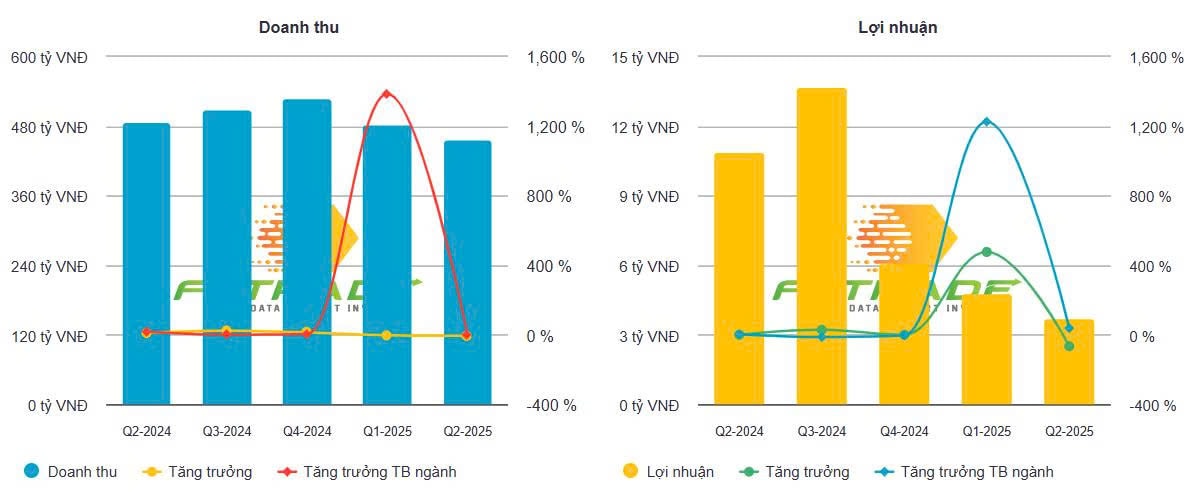

Về kết quả kinh doanh, nửa đầu năm 2025 PMG ghi nhận doanh thu thuần 949 tỷ đồng, giảm nhẹ so với cùng kỳ năm trước. Lợi nhuận sau thuế chỉ đạt 8,5 tỷ đồng, giảm 27%, cho thấy áp lực chi phí lớn trong khi biên lợi nhuận tiếp tục thu hẹp. So với quy mô doanh thu, mức lợi nhuận khiêm tốn này khó tạo ra bứt phá để cải thiện tình trạng tài chính.

Được thành lập từ năm 2007 tại Quảng Nam, Petro Miền Trung được biết đến với các thương hiệu gas quen thuộc như PM Gas, V-Gas, Picnic Gas. Cơ cấu cổ đông hiện tập trung vào gia đình Chủ tịch HĐQT Nguyễn Tiến Lãng – người trực tiếp nắm khoảng 35% vốn, vợ ông sở hữu thêm 20%. Bên cạnh đó, Lemon Gas Co., Ltd (Nhật Bản) vẫn là cổ đông chiến lược nước ngoài với tỷ lệ 20% vốn từ năm 2021.

Giữa bối cảnh kết quả kinh doanh còn nhiều thách thức, sự xuất hiện của các ngành nghề mới như rượu sâm Ngọc Linh hay nước giải khát khiến cổ phiếu PMG trở thành tâm điểm chú ý của giới đầu tư. Tuy nhiên, chừng nào doanh nghiệp chưa thoát khỏi diện cảnh báo và chưa cải thiện được lợi nhuận, rủi ro biến động mạnh của cổ phiếu vẫn là điều khó tránh.

Nguồn: https://kinhtechungkhoan.vn/mot-doanh-nghiep-san-hose-chuyen-huong-ban-ruou-sam-co-dong-don-giang-sinh-som-1404962.html