Báo cáo mới nhất của Công ty CP Chứng khoán Sài Gòn – Hà Nội (SHS) cho thấy nhiều tín hiệu tích cực trong ngành bất động sản dân cư giai đoạn đầu năm 2025, khi các rào cản pháp lý dần được tháo gỡ, dòng tiền FDI gia tăng mạnh mẽ và lãi suất giữ ở mức thấp – tạo điều kiện để các chủ đầu tư đẩy nhanh tiến độ mở bán và triển khai dự án.

Hà Nội dẫn đầu phục hồi chung cư, TP.HCM bật tăng nhà liền thổ

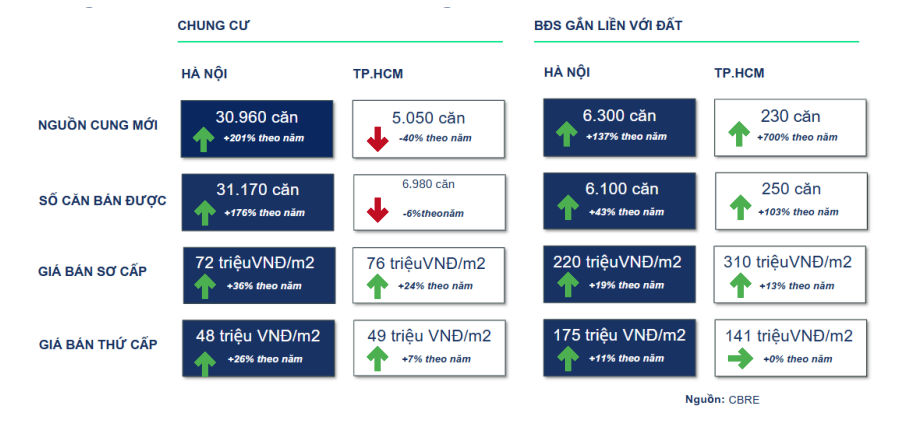

Tại phân khúc chung cư, thị trường Hà Nội cho thấy sự phục hồi rõ rệt với nguồn cung mới đạt hơn 30.960 căn trong năm 2024, tăng mạnh 201% so với cùng kỳ. Số căn bán được cũng ghi nhận mức tăng ấn tượng 171%, đạt hơn 31.000 căn. Giá bán sơ cấp tại Hà Nội hiện vào khoảng 72 triệu đồng/m², tăng 26% theo năm.

Ngược lại, TP.HCM vẫn đang điều chỉnh khi nguồn cung mới giảm 40% và số căn bán được giảm 6% theo năm. Tuy vậy, giá bán sơ cấp vẫn tăng 24%, đạt 76 triệu đồng/m², cho thấy sức cầu tiềm ẩn chưa được khai thông hoàn toàn bởi yếu tố pháp lý và tiến độ phê duyệt dự án.

Ở phân khúc bất động sản gắn liền với đất, TP.HCM lại ghi nhận mức phục hồi vượt bậc. Cụ thể, lượng cung mới tăng tới 700% với 230 căn, trong khi lượng bán tăng hơn 103% đạt 250 căn. Giá bán sơ cấp dao động quanh mức 310 triệu đồng/m², tăng 13% theo năm.

Pháp lý “mở khóa”, hàng loạt dự án lớn được giải cứu

Bước ngoặt quan trọng giúp thị trường khởi sắc đến từ hàng loạt văn bản pháp lý mới như Luật Đất đai 2024, Luật Kinh doanh BĐS (sửa đổi), Nghị định 71 và hai Nghị quyết quan trọng của Quốc hội (161 và 171/QH15). Những chính sách này đã giúp tháo gỡ vướng mắc pháp lý cho hàng chục dự án quy mô lớn như Dan Phượng, Giảng Võ (VIC), Aqua City, Lakeview (Novaland), Izumi (NLG), The Prive (DXG), Casamia Balanca (DPG)…

.png)

Nhờ đó, nhiều dự án quy mô lớn được chấp thuận đầu tư nhanh chóng chỉ trong khoảng 1 năm – ngắn hơn đáng kể so với giai đoạn trước (2–3 năm). Tiêu biểu như Tổ hợp đô thị tại Bắc Ninh của Sun Group (498 ha, vốn đầu tư 28.170 tỷ đồng), Khu đô thị Cam Lâm – Cam Ranh của Vingroup (10.356 ha, 260.000 tỷ đồng), hay khu đô thị Golf do Trump Organization – KBC hợp tác phát triển tại Hưng Yên (1,5 tỷ USD).

Vốn ngoại dồn dập đổ vào, tín dụng tăng tốc

Năm 2024, FDI vào lĩnh vực bất động sản đạt 6,3 tỷ USD (+35% svck), chiếm tới 17% tổng vốn FDI đăng ký. Sang quý 1/2025, dòng vốn ngoại tiếp tục tăng 44%, chiếm 22% tổng vốn đầu tư đăng ký, chỉ đứng sau ngành chế biến – chế tạo. Những thương vụ lớn như CapitaLand hợp tác Vinhomes tại Ocean Park 3 (800 triệu USD) hay Gamuda tăng vốn dự án Yên Sở (1,12 tỷ USD) phản ánh sự hấp dẫn trở lại của thị trường nhà ở Việt Nam.

Bên cạnh đó, tín dụng bất động sản cũng tăng tốc, với dư nợ quý 1/2025 tăng 11%, cao hơn mức tăng chung 4% toàn nền kinh tế. Đáng chú ý, tín dụng cho kinh doanh bất động sản (các chủ đầu tư, dự án) tăng 20%, cho thấy dòng vốn đã được giải ngân nhanh hơn nhờ tiến độ pháp lý cải thiện. Tín dụng tiêu dùng (mua nhà của người dân) cũng tăng 5%, tiếp tục vượt tăng trưởng trung bình.

Cùng với đó, cấp phép xây dựng các dự án nhà ở đang được đẩy mạnh. Trong năm 2024, có 79 dự án được cấp phép, tương đương 38.345 căn hộ (+53% svck). Quý 1/2025 ghi nhận 26 dự án được cấp phép – cao nhất trong hai năm gần đây, tương đương 15.780 căn hộ, quy mô trung bình mỗi dự án tăng lên 607 căn.

Khuyến nghị đầu tư: Tập trung vào các doanh nghiệp quỹ đất sạch, tài chính lành mạnh

SHS đánh giá triển vọng tích cực cho ngành bất động sản dân cư nhờ các yếu tố: pháp lý cải thiện, lãi suất thấp, dòng vốn ngoại mạnh mẽ và sức cầu nội địa duy trì ổn định. Trong đó, các doanh nghiệp có quỹ đất sạch, tình hình tài chính lành mạnh và năng lực triển khai dự án tốt sẽ được hưởng lợi lớn.

Trong nhóm cổ phiếu bất động sản dân cư, SHS khuyến nghị TÍCH CỰC đối với các doanh nghiệp có quỹ đất sạch, tài chính lành mạnh và năng lực triển khai tốt. Cụ thể, TCH (Hoàng Huy) sở hữu hai dự án quy mô là New City và Green River tại Hải Phòng; HDG (Hà Đô Group) đang phát triển khu biệt thự HaDo Charm Villas tại Hà Nội; NLG (Nam Long) có loạt dự án trọng điểm gồm Izumi, Waterpoint và Paragon Đại Phúc; trong khi TAL (Talimex) nắm giữ dự án Long Biên Square – một tổ hợp căn hộ cao tầng tọa lạc tại khu vực cửa ngõ phía Đông Hà Nội.

Nguồn: https://kinhtechungkhoan.vn/mot-loat-du-an-bat-dong-san-lon-duoc-mo-khoa-diem-danh-cac-co-phieu-huong-loi-1389464.html