Công ty chứng khoán phân tích và đưa ra nhận định mua, bán đối với các cổ phiếu NT2, PDR, CTG.

Nhơn Trạch 2 (NT2): Khuyến nghị khả quan, giá mục tiêu 26.000 đồng/cp

Kết phiên 22/10, NT2 tăng gần 6,6% lên 22.750 đồng/cp. Thanh khoản ghi nhận 2,3 triệu đơn vị, cao gấp đôi so với trung bình 10 ngày. Đà tăng được hỗ trợ bởi dòng tiền ngoại khi nhóm này mua ròng 16 tỷ đồng, chiếm 31% giá trị giao dịch của cổ phiếu.

Nhơn Trạch 2 vừa công bố kết quả kinh doanh quý III/2025 với doanh thu thuần đạt 1.928 tỷ đồng (+12,7% YoY) và 214,2 tỷ đồng lãi sau thuế (+380% YoY). Theo lý giải của doanh nghiệp, doanh thu và giá vốn cùng tăng so với cùng kỳ, tuy nhiên tốc độ tăng của doanh thu cao hơn, qua đó cải thiện lợi nhuận gộp. Trong quý III, lợi nhuận gộp từ hoạt động sản xuất điện đạt hơn 204 tỷ đồng, tăng gần 3,5 lần so với cùng kỳ.

Lũy kế 9 tháng, doanh thu thuần của NT2 đạt 5.426,2 tỷ đồng, tăng 30% và lãi sau thuế đạt 577,4 tỷ đồng, gấp gần 70 lần so với cùng kỳ năm trước. Với kết quả này, Nhơn Trạch 2 đã hoàn thành 66% kế hoạch doanh thu (8.212 tỷ đồng) và vượt 107% mục tiêu lợi nhuận (279 tỷ đồng).

Trong báo cáo mới nhất, Chứng khoán MB (MBS) đánh giá NT2 là doanh nghiệp đặc trưng ngành phòng thủ với sức khỏe tài chính tốt, triển vọng kinh doanh phục hồi mạnh mẽ từ nền thấp, kéo theo kỳ vọng dòng cổ tức cao hơn từ năm 2025.

Liên quan đến cổ tức, ngày 22/10 tới đây, Nhơn Trạch 2 sẽ chốt danh sách cổ đông để chi trả cổ tức đợt 1/2024 bằng tiền, tỷ lệ 7% (700 đồng/cp). Với hơn 287,87 triệu cổ phiếu đang lưu hành, công ty sẽ cần chi khoảng 195 tỷ đồng. Thời gian thanh toán vào 31/10.

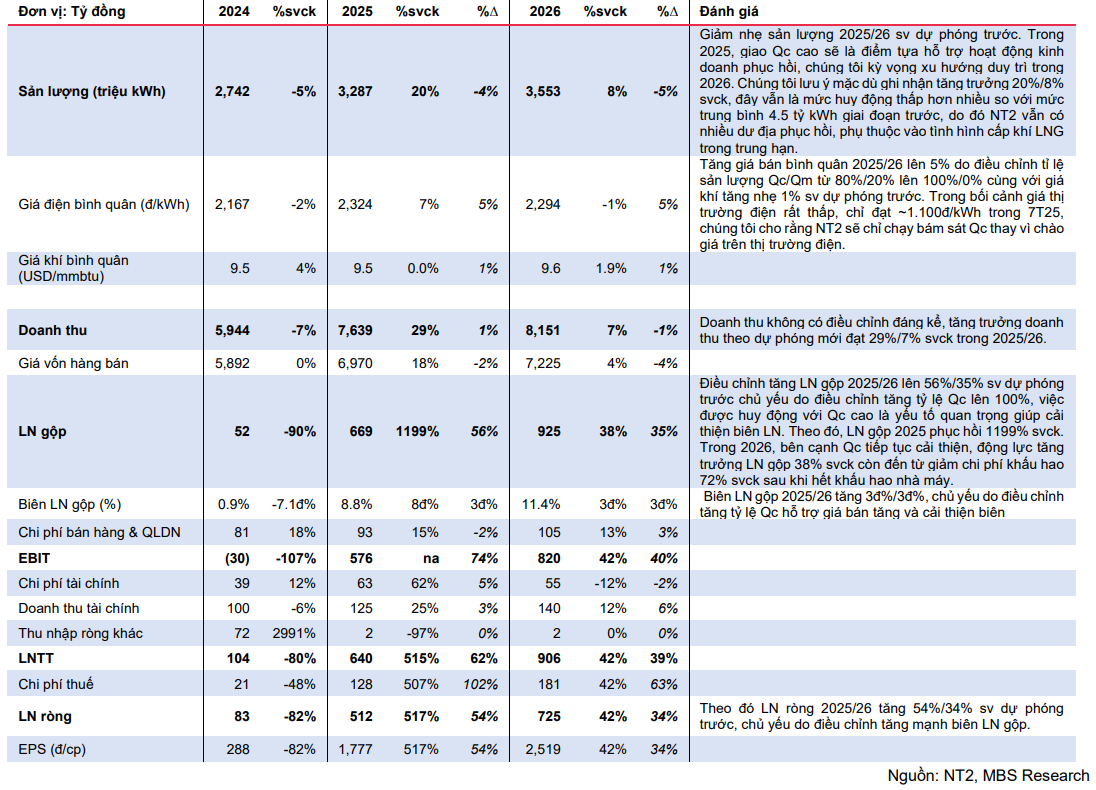

Đơn vị phân tích kỳ vọng sản lượng đạt 3,3 tỷ kWh trong năm nay (+20%), việc giao Qc cao sẽ là yếu tố quan trọng hỗ trợ cho huy động sản lượng cũng như biên lợi nhuận gộp, đặc biệt trong bối cảnh giá thị trường điện thấp. Xu hướng này kỳ vọng tiếp tục được duy trì sang 2026, đến từ kỳ vọng môi trường huy động cho các nhà máy điện sẽ bớt khó khăn hơn khi tài chính của EVN cải thiện sau những đợt tăng giá điện.

MBS tổng hợp điều chỉnh dự phóng KQKD của

Hơn nữa, NT2 có nhiều lợi thế nhờ hiệu suất cao, được ưu tiên cấp khí trong bối cảnh nhà máy vẫn còn hợp đồng bao tiêu khí với GAS trong khi các đối thủ như Phú Mỹ 2.2, Phú Mỹ 3 hết hạn hợp đồng BOT phải chuyển qua sử dụng LNG.

MBS kỳ vọng NT2 có thể chạm mốc 26.000 đồng/cp (cao hơn 13% so với dự phóng trước đó) và khuyến nghị mua. Tiềm năng tăng giá đến từ: 1) Khoản lỗ tỷ giá 177 tỷ đồng được EVN thanh toán; 2) Ban hành cơ chế cấp LNG dài hạn cho nhà máy khí nội.

Phát Đạt (PDR): Khuyến nghị khả quan, giá mục tiêu 27.900 đồng/cp

Kết phiên 22/10, PDR tăng hơn 4% lên 24.250 đồng/cp. Thanh khoản duy trì ở mức cao với hơn 23 triệu đơn vị giao dịch, giá trị tương ứng đạt 542 tỷ đồng.

Mới đây, Phát Đạt (PDR) vừa vừa thông báo đã tất toán toàn bộ nghĩa vụ tài chính liên quan đến quyết định giao đất cho dự án Quy Nhơn Iconic (Bắc Hà Thanh, Quy Nhơn, Bình Định).

Theo đại diện Phát Đạt, toàn bộ tiền sử dụng đất theo các quyết định hiện hành đối với dự án Quy Nhơn Iconic đã được công ty hoàn tất nộp vào ngân sách Nhà nước. Như vậy, dự án chính thức đủ điều kiện để được cấp giấy chứng nhận quyền sử dụng đất (sổ đỏ) cho loạt sản phẩm chuẩn bị mở bán. Đây là một trong những điều kiện pháp lý quan trọng nhất, đảm bảo dự án có thể triển khai, bàn giao và cấp sổ cho khách hàng ngay sau khi giao dịch.

Quy Nhơn Iconic là dự án trọng điểm của Phát Đạt tại khu vực duyên hải miền Trung, có quy mô 43ha, phát triển đa dạng loại hình sản phẩm gồm nhà phố, shophouse và đất nền. Dự án này tiếp tục là động lực chính đóng góp vào kết quả kinh doanh của Phát Đạt trong quý III/2025, với doanh thu lũy kế hơn 710 tỷ đồng, chiếm khoảng 83% tổng doanh thu chuyển nhượng bất động sản.

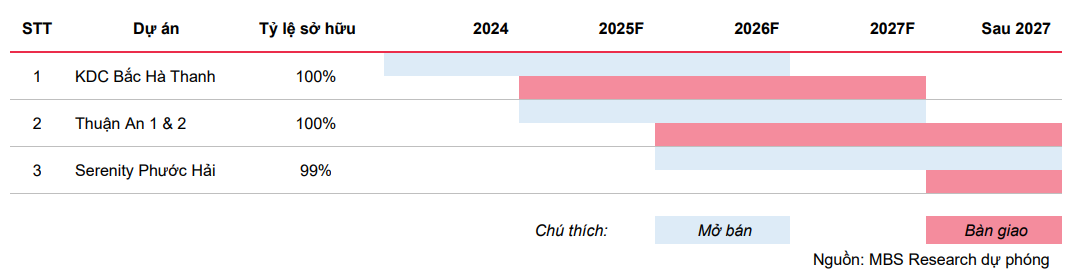

MBS tổng hợp dự phóng tiến độ các dự án của Phát Đạt

Tính chung quý III/2025, doanh thu hợp nhất ước đạt hơn 404 tỷ đồng, gần tương đương mức ghi nhận trong 6 tháng đầu năm. Lợi nhuận trước thuế quý III đạt 117 tỷ đồng, nâng tổng lợi nhuận 9 tháng lên hơn 282 tỷ đồng. Kết quả này phản ánh nỗ lực tăng tốc của doanh nghiệp, cũng như khả năng kiểm soát rủi ro và duy trì hiệu quả tài chính trong bối cảnh thị trường vẫn còn nhiều thách thức.

Bước sang quý IV, Phát Đạt đang tập trung mở bán các sản phẩm mới tại Quy Nhơn Iconic và La Pura, đồng thời đẩy nhanh tiến độ hai dự án Thuận An 1 & 2 ở Bình Dương. Đáng chú ý, doanh nghiệp kỳ vọng tạo đột phá từ hợp tác chiến lược với đối tác nước ngoài tại dự án Thuận An.

Theo Chứng khoán MB (MBS), lợi nhuận ròng năm 2025 của Phát Đạt có thể tăng trưởng tới 477%, nhờ động lực từ hoạt động kinh doanh cốt lõi, thay vì thu nhập tài chính như giai đoạn 2021-2024. Doanh nghiệp cũng đã được phê duyệt hai dự án thí điểm theo Nghị quyết 171/2024/QH15, gồm Khu phức hợp cao tầng Phú Hòa và Khu phức hợp cao tầng Tương Bình Hiệp, với tổng diện tích khoảng 45ha. Hai dự án này có quy mô tương đối lớn và dự kiến được triển khai trong giai đoạn 2025-2033.

Về định giá, MBS dự phóng giá mục tiêu cổ phiếu PDR đạt 27.900 đồng/cp trong năm 2025, tương ứng P/E 28,2 lần và P/B 1,9 lần. Đơn vị phân tích nhận định, dòng tiền của Phát Đạt sẽ được cải thiện đáng kể nhờ khoản thoái vốn tại các dự án Thuận An 1 & 2 trong quý cuối năm 2025 và năm 2026.

VietinBank (CTG): Khuyến nghị chờ mua, giá mục tiêu 60.500 đồng/cp

Kết phiên 22/10, CTG tăng 1,1% lên 50.500 đồng/cp. Thanh khoản ghi nhận hơn 11,7 triệu đơn vị (576 tỷ đồng), thấp hơn 20% so với trung bình 10 ngày gần đây

Theo Chứng khoán Rồng Việt (VDSC), về mặt kỹ thuật, sau khi kiểm định vùng hỗ trợ 52.500 đồng không thành, CTG đã tiếp tục xu hướng giảm giá và lùi dưới đường MA(20), MA(50). Động thái này cho thấy tín hiệu vượt cản đã thất bại và vùng 52.000 đồng trở thành vùng cản. Tuy nhiên, đơn vị phân tích dự kiến CTG sẽ có đợt hồi phục nhanh sau đợt điều chỉnh hiện tại. Vùng hỗ trợ là 46.000 đồng và kháng cự là 52.000 đồng.

Về tình hình kinh doanh, trong quý III/2025, lợi nhuận sau thuế của CTG ước đạt 6.166 tỷ đồng, tăng trưởng 18% so với cùng kỳ năm trước. Tuy nhiên, tổng thu nhập hoạt động ước tính chỉ đạt 22.183 tỷ đồng, gần như đi ngang.

Sự tăng trưởng lợi nhuận trong quý đến chủ yếu từ việc chi phí trích lập dự phòng rủi ro tín dụng dự kiến giảm khoảng 15% so với cùng kỳ. Nguyên nhân là do quý III/2024 có nền lợi nhuận thấp vì ngân hàng đã chủ động tăng mạnh trích lập, đồng thời xu hướng chất lượng nợ xấu đang lành mạnh hơn.

Ngược lại, tổng thu nhập hoạt động không tăng trưởng do hai yếu tố trái chiều: Dù tăng trưởng tín dụng đạt 23%, nhưng tỷ lệ thu nhập lãi thuần (NIM) lại giảm 0,3%, xuống còn 2,6%. Việc NIM suy giảm là do ngân hàng chủ động giảm lãi suất cho vay để hỗ trợ kinh tế, trong khi lãi suất huy động đã tăng nhẹ.

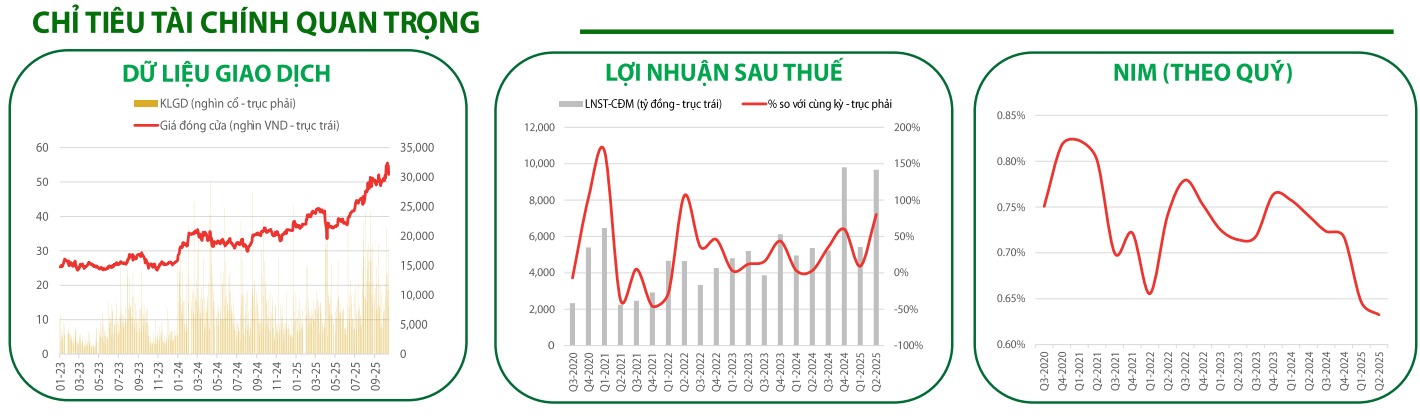

Một số chỉ tiêu tài chính quan trọng của Vietinbank (Ảnh: VDSC)

Về ngắn hạn, NIM được kỳ vọng sẽ phục hồi từ quý IV/2025. Về dài hạn, động lực chính đến từ kế hoạch tăng vốn điều lệ lên 77.670 tỷ đồng (dự kiến thực hiện từ quý IV/2025 đến quý I/2026), giúp củng cố nền tảng tài chính.

Bên cạnh đó, các nguồn thu khác được kỳ vọng đến từ phí bảo lãnh, thu hồi nợ xấu (dự kiến 8.000-12.000 tỷ đồng mỗi năm) và thương vụ bán tòa nhà Vietinbank Tower. Ngoài ra, việc dự kiến áp dụng phương pháp xếp hạng tín dụng nội bộ (IRB) trong tương lai có thể giúp giảm đáng kể tài sản có rủi ro.

Minh Minh (t/h)

Nguồn: https://stockbiz.vn/tin-tuc/mot-so-co-phieu-dang-chu-y-ngay-2310-nt2-pdr-ctg/36262912